回盛生物未来半年业绩增长确定性分析 | 300871.SZ投资展望

分析回盛生物(300871.SZ)未来半年到一年业绩增长确定性,涵盖政策利好、产能扩张及宠物药新业务,同时提示毛利率修复与市场竞争风险。

发布时间:2025年8月4日 分类:金融分析 阅读时间:8 分钟

回盛生物(300871.SZ)未来半年到一年业绩增长确定性分析报告

一、核心结论

回盛生物未来半年到一年的业绩增长确定性

中等偏强

,但需关注短期盈利修复的持续性。公司近期业绩呈现筑底回升迹象(2025年Q1净利润转正),叠加行业政策利好(“禁抗”推动行业集中度提升)、核心产品产能扩张(泰乐菌素/泰万菌素技改后市场份额提升)及新业务布局(宠物药)等催化剂,为增长提供支撑;但历史盈利能力下滑(毛利率持续承压)、原料药市场竞争加剧及宠物业务推广不确定性仍构成潜在风险。综合来看,若2025年Q1的盈利改善趋势能延续,其业绩增长确定性将进一步强化。

二、历史业绩表现与近期改善信号

基于金灵量化数据库的财务数据分析,回盛生物历史业绩呈现“收入波动增长、盈利显著承压”的特征,但2025年Q1已出现边际改善。

1. 收入端:波动中恢复增长

- 年度维度(2020-2024年):营收从2020年的7.77亿元增长至2024年的12.00亿元,复合增速约11.3%,但中间存在明显波动(2022-2023年营收基本持平)。2024年营收同比增长17.71%,显示收入端恢复增长。

- 季度维度(2023Q2-2025Q1):收入季节性波动明显,2025年Q1营收3.99亿元(同比未披露,但绝对值较2024年同期亏损季度显著改善),表明短期需求端有所回暖。

2. 盈利端:底部回升但基础需巩固

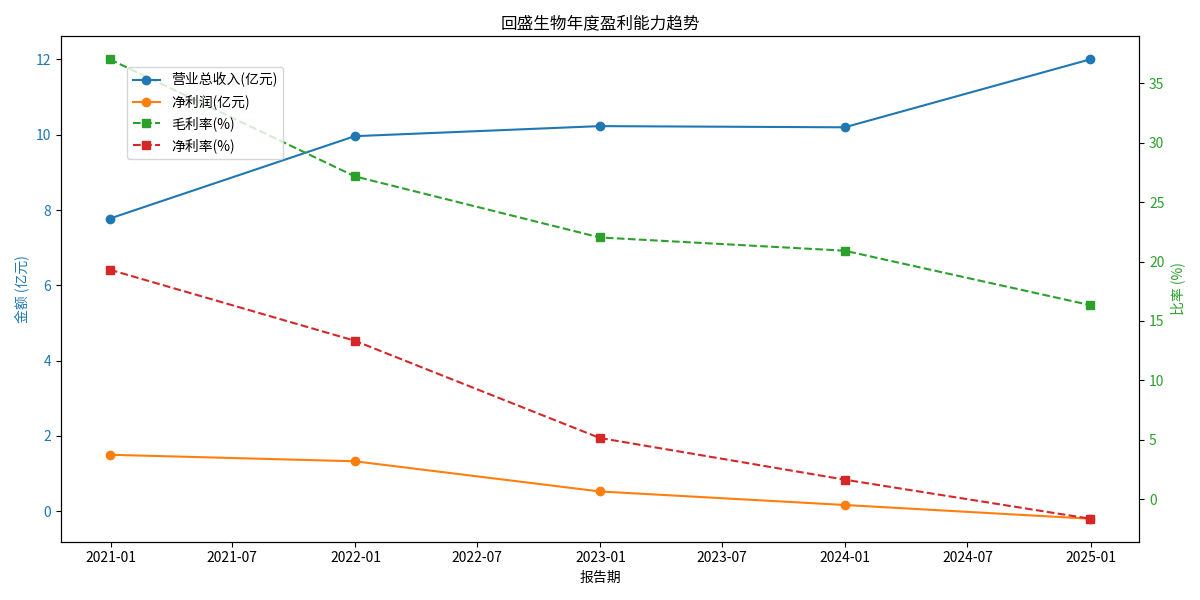

- 年度维度(2020-2024年):净利润从2020年的1.50亿元大幅下滑至2024年的-0.20亿元,主因毛利率持续下行(从37.03%降至16.33%);净利率从19.31%降至-1.65%,盈利能力严重受损。

- 季度维度(2023Q2-2025Q1):2024年Q1-Q4连续亏损,但2025年Q1净利润转正至0.45亿元,毛利率回升至24.48%(较2024年Q4的16.33%显著改善),净利率11.22%,显示短期成本控制或产品结构优化初见成效(见图1、图3)。

3. 研发投入:持续加码支撑长期竞争力

2020-2024年研发费用从2838万元增至5580万元(复合增速18.6%),占营收比从3.65%提升至4.65%;2025年Q1研发费用1438万元(占比3.60%),研发投入的持续增长为新产品储备(如宠物药)和技术升级(如合成生物技术)提供了基础(见图2、图5)。

4. 财务健康:债务风险可控

2024年末资产负债率51.40%,2025年Q1降至47.97%,处于50%-70%的健康区间,财务结构稳健,为产能扩张和业务拓展提供了资金保障。

图1:回盛生物年度盈利能力趋势(2020-2024年)

三、未来增长驱动因素:行业与公司双轮支撑

1. 行业层面:政策推动集中度提升,宠物药打开新空间

- “禁抗/减抗”政策利好头部企业:国家对兽药行业的专项整治(如强化全链条监管)加速中小产能出清,回盛生物作为具备规范化生产能力的头部企业(拥有175个兽药批准文号),有望承接市场份额转移,进一步巩固竞争地位。

- 宠物药市场崛起:国内宠物经济持续增长(2023年市场规模超3000亿元),回盛生物已将宠物药作为重点发展方向,布局宠物用化药、疫苗等产品,未来或成为新增长点。

2. 公司层面:产能扩张与技术升级释放业绩弹性

- 核心产品产能提升:泰乐菌素技改后产能从2000吨/年提升至3000吨/年,市场份额预计从37.5%提升至45%;泰万菌素技改后产能预计达2000吨/年(当前市占率近70%),规模化生产将降低单位成本,改善毛利率(2025年Q1毛利率回升或与此相关)。

- 全球化布局:越南生产基地运营有望降低出口成本(原料药出口增长),同时规避部分贸易壁垒,拓展海外市场。

3. 市场预期:机构看好短期修复

最近90天内3家机构均给予“买入”评级,主要基于2025年Q1业绩超预期(净利润转正)、技改项目投产放量及宠物业务潜在增量,市场对其短期盈利修复持乐观态度。

四、潜在风险:盈利持续性与外部环境挑战

1. 盈利修复的持续性存疑

历史毛利率从2020年的37.03%降至2024年的16.33%,主因原料药价格波动或竞争加剧。尽管2025年Q1毛利率回升至24.48%,但需观察是否为短期改善(如库存成本下降)或长期趋势(如产能扩张带来的规模效应)。若后续毛利率无法稳定在20%以上,盈利增长的基础将不牢固。

2. 产能爬坡与市场竞争风险

技改后的产能释放需经历爬坡期,若生产效率未达预期(如设备调试延迟、良品率低于目标),可能导致成本上升,影响短期利润;此外,原料药行业竞争激烈(如泰乐菌素其他厂商扩产),可能压制产品价格,削弱公司议价能力。

3. 新业务推广不及预期

宠物药业务处于拓展初期,面临产品认可度(宠物主对兽药品牌敏感度高)、渠道建设(需与宠物医院、电商平台合作)等挑战,若推广效果不及预期,新增长点的贡献将有限。

五、结论与投资启示

结论:

回盛生物未来半年到一年的业绩增长确定性中等偏强,核心逻辑在于:(1)2025年Q1盈利转正释放积极信号;(2)技改后核心产品产能扩张及市场份额提升将改善毛利率;(3)“禁抗”政策推动行业集中度提升,公司作为头部企业受益;(4)宠物药与全球化布局打开新增长空间。但需警惕毛利率修复的持续性、产能爬坡效率及新业务推广风险。

投资启示:

- 乐观情景(概率60%):若2025年Q2-Q3毛利率稳定在20%以上,且泰乐菌素/泰万菌素销量随产能释放增长,则全年净利润有望同比大幅改善(预计2025年净利润0.8-1.2亿元)。

- 中性情景(概率30%):毛利率在18%-20%区间波动,新业务贡献有限,全年净利润0.5-0.8亿元。

- 悲观情景(概率10%):毛利率回落至15%以下,产能爬坡不及预期,全年净利润低于0.3亿元。

建议关注指标:

季度毛利率(需稳定在20%以上)、泰乐菌素/泰万菌素销量增速(需超10%)、宠物药收入占比(目标2025年达5%-8%)。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考