2025年08月上半旬 双良节能光伏业务亏损扩大分析:2024年财务数据与行业趋势

分析双良节能光伏业务2024年亏损扩大的原因,包括行业周期下行、成本压力及财务健康度。结合财务数据与行业趋势,探讨其短期扭亏可能性和长期战略调整方向。

根据金灵量化数据库的财务数据及行业分析,双良节能(600481.SH)光伏业务

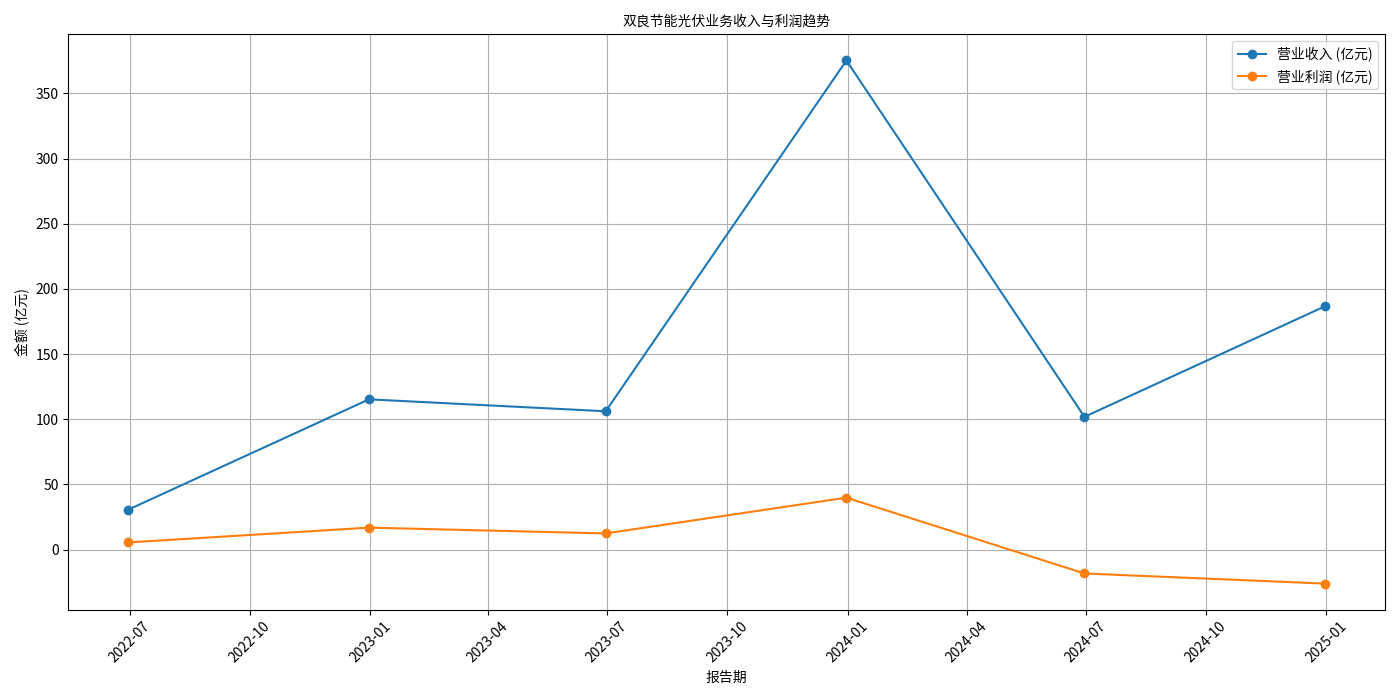

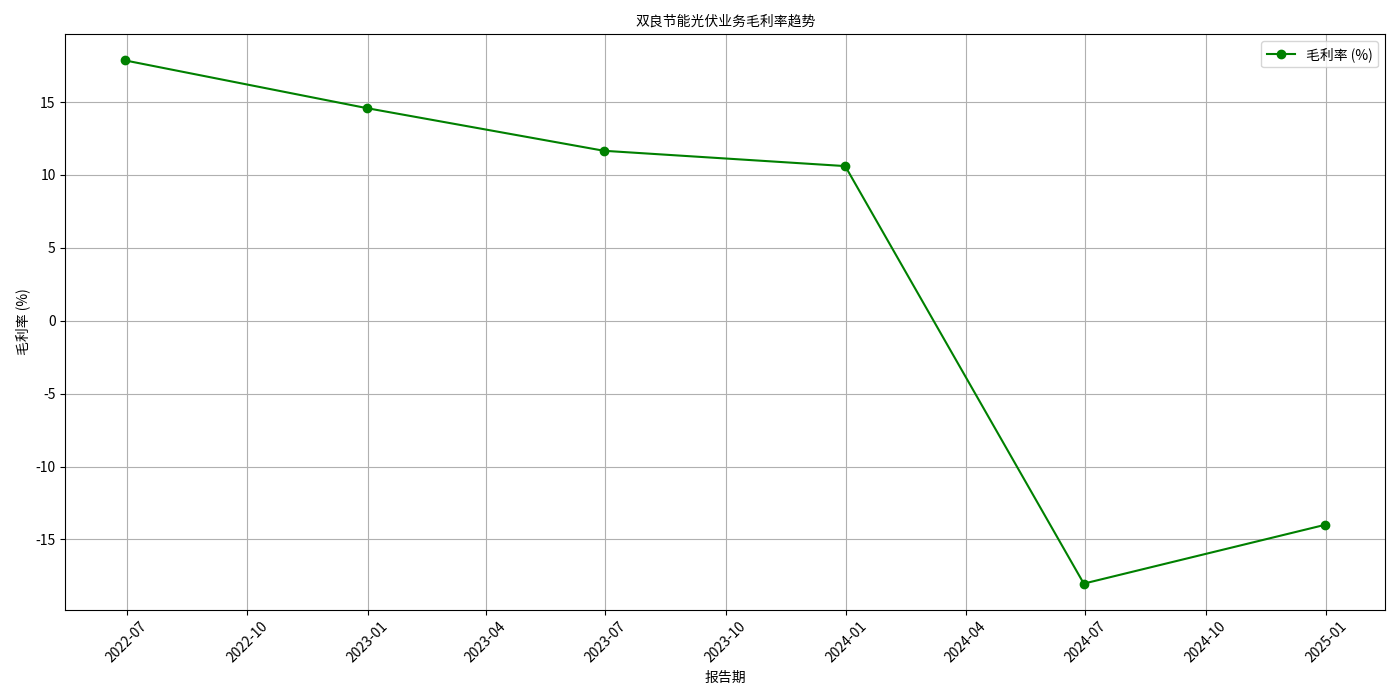

根据双良节能近3年光伏业务分拆财务数据(表1、图1、图2),其光伏业务盈利表现呈现以下特征:

| 报告期 | 营业收入(亿元) | 营业利润(亿元) | 毛利率(%) |

|---|---|---|---|

| 2022-06-30 | 30.61 | 5.46 | 17.85 |

| 2022-12-31 | 115.24 | 16.81 | 14.59 |

| 2023-06-30 | 106.08 | 12.37 | 11.66 |

| 2023-12-31 | 375.22 | 39.81 | 10.61 |

| 2024-06-30 | 101.82 | -18.36 | -18.03 |

| 2024-12-31 | 186.70 | -26.13 | -13.99 |

- 盈利拐点出现在2024年:2022-2023年,光伏业务收入与利润同步增长(2023年收入375.22亿元,利润39.81亿元),毛利率稳定在10%-18%;但2024年上半年起,营业利润转为负值(-18.36亿元),全年亏损进一步扩大至-26.13亿元,毛利率深度负向(-18.03%→-13.99%)。

- 收入增长未抵消亏损:2024年下半年收入从101.82亿元增至186.70亿元(环比+83.4%),但利润亏损绝对值扩大(-18.36亿元→-26.13亿元),表明收入扩张未能覆盖成本或价格下行压力。

图1:双良节能光伏业务收入与利润趋势(2022-2024年)

图2:双良节能光伏业务毛利率趋势(2022-2024年)

结合财务数据与行业信息,光伏业务亏损扩大的主因可归纳为以下三方面:

光伏行业2024年面临

- 需求端:国内“136号文”(规范光伏电站建设)导致阶段性抢装需求退坡,海外市场(如欧洲)因政策调整(如反规避调查)需求增速放缓,终端装机需求不及预期。

- 供给端:多晶硅、硅片、组件等环节产能严重过剩(多晶硅产能利用率不足50%),产业链价格持续探底。双良节能主营的单晶硅产品价格大幅下跌,直接压缩盈利空间。

尽管2024年下半年光伏业务收入环比增长83.4%,但营业利润亏损扩大,反映

- 原材料(如高纯度硅料)价格波动;

- 设备折旧或技术升级投入增加(如N型电池技术迭代需更新设备);

- 市场竞争加剧导致销售费用(如渠道维护、价格折扣)上升。

搜索信息显示,双良节能在光伏领域布局包括多晶硅还原炉、单晶炉等设备制造及组件业务,但未明确披露针对当前行业变化的具体战略(如产能优化、技术差异化)。短期来看,公司应对行业价格战的策略(如“灵活获取订单”)尚未有效转化为盈利改善,订单质量(如毛利率)或不足。

双良节能的财务健康状况对光伏业务的可持续发展构成潜在风险:

| 报告期 | 资产负债率(%) |

|---|---|

| 2022-12-31 | 68.49 |

| 2023-12-31 | 76.45 |

| 2024-12-31 | 82.77 |

| 2025-03-31 | 83.23 |

2022-2025年一季度,公司资产负债率从68.49%升至83.23%,显著高于行业平均水平(光伏设备行业平均约60%-70%)。高负债意味着利息支出增加,且融资空间受限,若光伏业务持续亏损,可能加剧偿债压力。

| 报告期 | 经营活动现金流净额(亿元) |

|---|---|

| 2022-12-31 | -34.30 |

| 2023-12-31 | 13.30 |

| 2024-12-31 | -0.01 |

| 2025-03-31 | 3.58 |

2022年因经营活动现金流出34.30亿元(可能因存货或应收账款增加),2023年改善至净流入13.30亿元,但2024年再次转负(-0.01亿元),2025年一季度仅3.58亿元。经营现金流的不稳定表明公司核心业务的“造血”能力较弱,若光伏业务持续亏损,可能需依赖外部融资维持运营,进一步推高财务风险。

综合财务数据与行业环境,双良节能光伏业务亏损的持续性需关注以下关键变量:

若光伏行业产能过剩问题未缓解(多晶硅、硅片价格持续低于成本线),或终端需求(国内/海外装机)未超预期增长,双良节能光伏业务的收入规模与毛利率难有显著改善,亏损可能进一步扩大。

N型电池技术(如TOPCon、BC)渗透率提升(2024年市占率超80%)将推动设备更新需求。若双良节能能快速跟进技术升级(如研发适配N型工艺的单晶炉、还原炉),并通过规模化生产降低单位成本,或可在技术迭代中获取高毛利订单,改善盈利。

公司需明确光伏业务的核心定位(如聚焦设备制造而非组件),并通过产能优化(退出低效产线)、客户结构优化(绑定头部硅料/电池厂商)提升抗周期能力。若战略调整滞后,可能在行业洗牌中被边缘化。

- 短期谨慎:光伏业务亏损扩大、高负债及现金流波动表明短期风险较高,需警惕业绩进一步下行。

- 中期关注技术与订单:重点跟踪公司N型设备订单获取情况、毛利率改善信号(如单瓦成本下降)及经营现金流转正的持续性。

- 长期看战略执行:若公司能在技术迭代中占据优势并优化产能,或可在行业出清后迎来盈利拐点。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考