2025年08月上半旬 回盛生物产能扩张后毛利率变化趋势分析报告

本报告分析回盛生物(300871.SZ)在产能扩张后毛利率的变化趋势,结合产能扩张项目、历史毛利率数据及行业环境,研判未来毛利率走势及投资启示。

发布时间:2025年8月4日 分类:金融分析 阅读时间:6 分钟

回盛生物产能扩张后毛利率变化趋势分析报告

一、引言

用户核心需求为分析回盛生物(300871.SZ)在产能扩张后毛利率的变化趋势。本报告基于产能扩张项目的具体信息(投产时间、扩产目的)及历史毛利率数据,结合行业环境与成本价格因素,综合研判产能扩张对毛利率的影响机制及未来趋势。

二、产能扩张背景:项目概况与关键时间点

回盛生物近年来的核心产能扩张项目为

原料产线技改升级

,主要目标是扩充泰乐菌素、泰万菌素等生物发酵类原料的产能(原酒石酸泰乐菌素原料药产能2000吨,技改后预计达3000吨),该项目预计于2025年二季度投产

。此外,公司越南生产基地已取得部分化药制剂产品的生产批文及销售许可证(设计产能1500吨/年),2024年原料药出口收入同比增长155.71%,推测越南基地的产能投放可能已部分落地,主要服务于海外市场扩张需求。

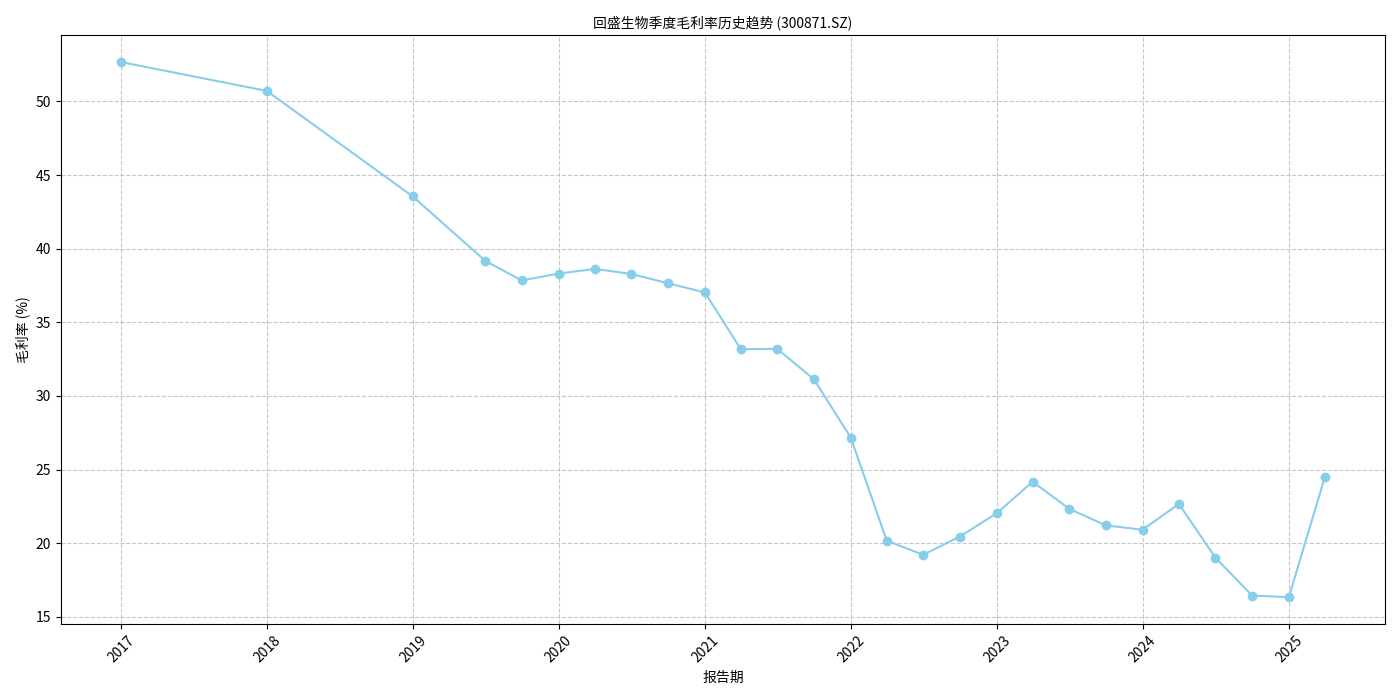

三、毛利率历史趋势:整体下行,近期小幅回升

根据金灵量化数据库的季度财务数据(如图1所示),回盛生物的毛利率呈现

长期下行趋势

,具体表现为:

- 历史高点:2016年12月(上市前)毛利率达52.67%;

- 历史低点:2024年12月毛利率降至16.33%;

- 最新数据:2025年3月(一季度)毛利率回升至24.48%,但仍远低于历史高位。

趋势解读

:上市后(2020年9月)毛利率持续下行,反映市场竞争加剧、成本压力或产品结构调整的影响;2024年末触及历史低点,可能与原材料成本上涨(如玉米价格季节性上行)、替米考星等产品价格波动有关;2025年一季度小幅回升,或受益于行业政策优化(如2025年兽药专项整治行动清除落后产能,头部企业市场份额提升)。

四、产能扩张对毛利率的影响机制分析

产能扩张对毛利率的影响需从

收入端

(销量与价格)和成本端

(单位成本)两方面综合考量:

1. 收入端:销量增长与价格波动的博弈

本次技改扩产的泰乐菌素、泰万菌素属于公司现有核心原料药产品,扩产目的主要是满足海外市场需求(2024年出口收入高增155.71%)及扩大市场份额。若扩产后销量(尤其是出口)持续增长,可通过规模效应提升收入;但需警惕

供给增加导致的价格下行风险

:

- 同行企业通过技改切换产线生产替米考星等高毛利品种,可能加剧原料药市场竞争,预计替米考星等产品均价或下降3%-5%;

- 但欧盟对泰乐菌素的需求增长(用于疾病预防)及国内养殖规模化带来的兽药需求扩张,可能部分对冲价格下行压力。

2. 成本端:规模效应与原材料成本的平衡

产能扩张后,若产能利用率提升,固定成本(如折旧、人工)可分摊至更多产品,

单位生产成本有望下降

;但需关注原材料成本波动:

- 2025年二季度玉米价格处于“青黄不接”期,供应趋紧导致价格缓慢上涨,可能推高发酵类原料药的生产成本;

- 豆粕价格因进口大豆到港增加而下降,或部分抵消玉米成本压力。

3. 行业政策的边际利好

2025年农业农村部开展的兽药专项整治行动,通过清除环保、质量不达标产能,为头部企业腾出市场空间。回盛生物作为优质兽药企业,或受益于市场集中度提升,议价能力有望增强,对毛利率形成支撑。

五、未来趋势预测与投资启示

1. 短期(2025年二季度后):投产初期需观察产能消化能力

技改项目投产后,短期内可能因产能爬坡导致固定成本增加(如设备折旧),但随着销量(尤其是出口)的释放,规模效应将逐步显现。若出口需求持续高增(2024年已验证),且产品价格未因供给增加大幅下跌,毛利率有望延续2025年一季度的回升趋势。

2. 中长期(2025年下半年及以后):关注供需与成本的动态平衡

中长期毛利率走势取决于:

- 需求端:海外市场(如欧盟)对泰乐菌素的需求增长能否持续;

- 供给端:同行扩产是否导致产品价格超预期下跌;

- 成本端:玉米等原材料价格波动及规模效应下的单位成本降幅。

若需求增长与成本控制(规模效应)占主导,毛利率有望逐步修复;若供给过剩导致价格大幅下跌或原材料成本持续上行,毛利率可能再次承压。

3. 投资启示

投资者需重点跟踪以下指标:

- 2025年二季度及以后的原料药销量(尤其是出口数据);

- 泰乐菌素、替米考星等核心产品的市场价格变动;

- 玉米等原材料的成本波动及公司成本管控措施。

结论

:回盛生物2025年二季度投产的原料产线技改项目,有望通过规模效应和海外市场扩张推动销量增长,但需警惕产品价格下行与原材料成本上涨风险。短期毛利率或延续回升趋势,中长期需关注供需与成本的动态平衡。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考