2025年08月上半旬 双良节能氢能项目能否改善盈利能力?深度分析报告

分析双良节能氢能项目对盈利能力的潜在影响,探讨其技术优势、行业挑战及市场前景,为投资者提供决策参考。

发布时间:2025年8月4日 分类:金融分析 阅读时间:9 分钟

双良节能氢能项目对盈利能力改善的分析报告

一、公司当前盈利能力现状:面临严重经营困境

双良节能(600481.SH)近三年核心盈利能力指标呈现

持续恶化

趋势,2024年陷入深度亏损,具体表现如下:

-

核心盈利指标断崖式下跌

- 销售毛利率:从2022年的16.51%降至2023年的14.74%,2024年骤降至-2.22%(负值),反映公司产品或服务的成本控制能力严重恶化,或因市场竞争加剧导致售价大幅下滑。

- 销售净利率:同步恶化,2022年为7.23%,2023年微降至6.93%,2024年大幅跌至-16.42%,表明公司扣除费用和税后的最终盈利转为亏损。

- 净资产收益率(ROE):2022-2023年维持在20%以上(20.71%、21.60%),但2024年骤降至-36.02%,说明公司已无法通过股东权益创造利润,股东回报能力崩塌。

-

业务结构:光伏主导但拖累盈利

2024年公司收入以光伏相关业务为主(“光伏产品”+“光伏”合计占比47.74%),其次是节能节水系统(7.68%)。然而,光伏业务的高收入占比并未带来盈利支撑,结合2024年整体亏损,推测光伏行业可能面临市场竞争加剧、产品价格下行或成本上升等问题,导致公司核心业务盈利能力失效。 -

市场表现:股价与业绩共振下行

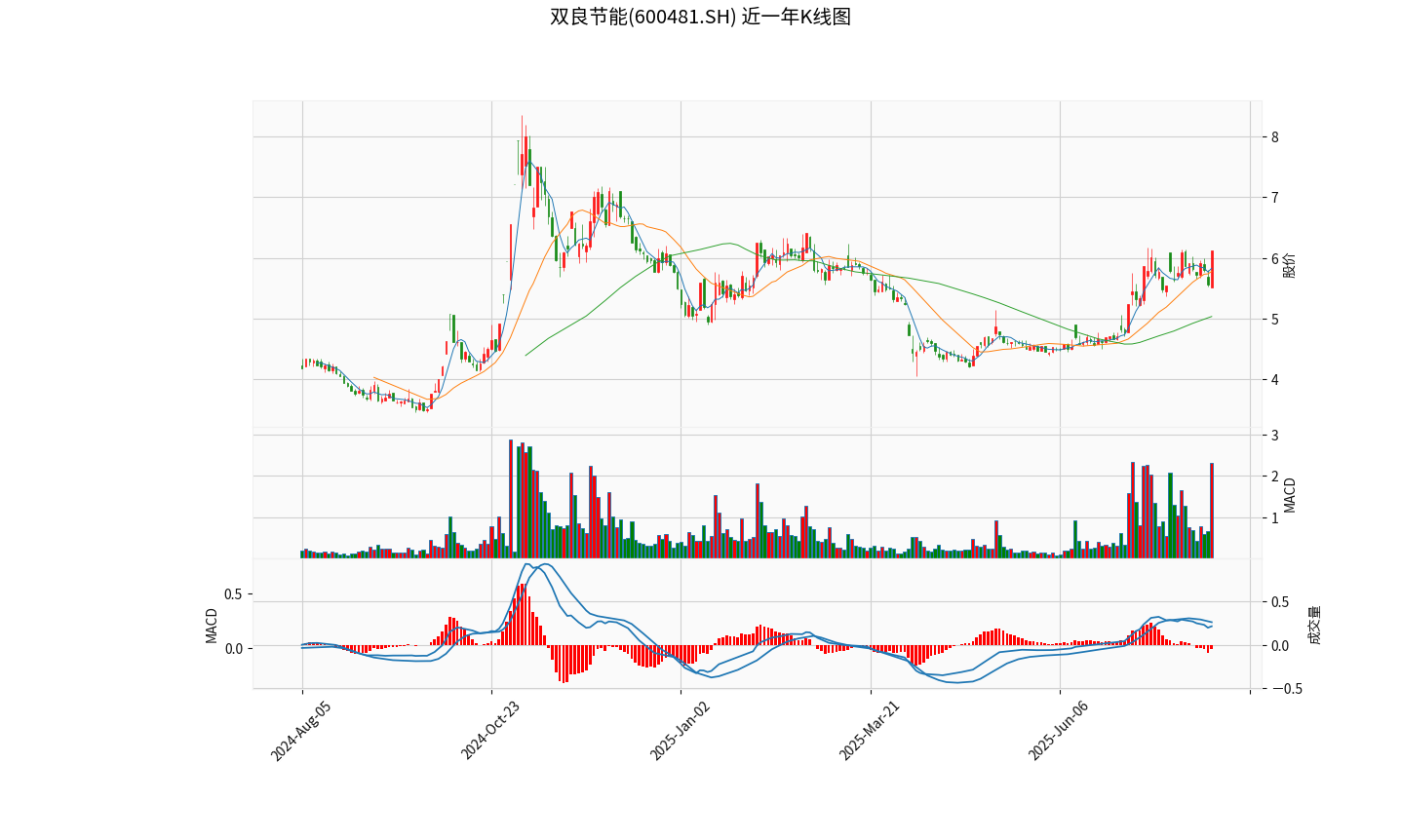

近一年股价呈现震荡下行趋势(见图1),成交量在下跌阶段放大,反映市场抛售压力;均线系统呈空头排列(MA5、MA20多次下穿MA60),MACD指标长期处于零轴下方且多次死叉,技术面确认弱势。市场情绪与财务恶化形成共振,投资者对公司当前经营能力信心不足。

图1:双良节能近一年日K线图(含成交量、MACD及均线)

二、氢能项目:潜力与挑战并存的新增长点

双良节能的氢能项目是其在光伏业务受挫后布局的重要新方向,需从项目本身、行业环境及公司能力三方面评估其对盈利的改善潜力。

(一)氢能项目核心信息

- 投资与产能:拟投入16.1亿元建设年产700套绿电智能制氢装备项目,已获4.5亿元绿电制氢系统订单;预期产能72000Nm³/h,可满足大型化工、交通、电力等场景用氢需求。

- 技术路线:采用碱性电解槽技术,自主研发的电解槽具备“大标方(单机5000Nm³/h)、低电耗(<4.3kWh/Nm³,较行业低10%-15%)、高稳定性”特点,技术处于行业第一梯队。

- 公司展望:若项目顺利实施,将积累技术经验及施工案例,助力业务开拓,对资产和净利润产生积极影响,巩固“新能源装备+绿氢解决方案”领域优势。

(二)行业环境:政策驱动但风险突出

中国氢能行业处于

政策强驱动、技术加速迭代

阶段,但规模化落地仍面临多重挑战:

- 政策支持:国家“双碳”目标下,氢能被列为战略性能源,补贴、研发基金等政策持续加码;地方试点城市推出补贴,财政支持力度加大。

- 技术趋势:制氢(电解水)、储氢(液态储氢)、用氢(燃料电池)技术成熟度提升,生产成本持续下降;未来聚焦质子交换膜燃料电池寿命优化、高温固体氧化物电解槽降本等关键领域。

- 竞争格局:上游制氢环节由中石化、国家能源集团等头部企业主导,绿氢项目面临规模化落地瓶颈;中游储运以长管拖车和管道为主,液态储氢商业化潜力显现;下游交通、工业领域应用增速较快。

- 主要风险:技术风险(成本控制、安全性)、市场风险(补贴退坡、地方保护)、资金风险(研发与基建投入大)、政策风险(政策不确定性)。

(三)氢能项目对盈利的改善逻辑与挑战

-

潜在改善路径

- 收入增量:氢能装备订单(如4.5亿元绿电制氢系统)及未来产能释放(700套/年)可直接贡献收入;绿氢供应(72000Nm³/h)若能对接化工、交通等下游需求,可形成稳定收入来源。

- 毛利率修复:公司碱性电解槽技术具备低电耗优势(较行业低10%-15%),若规模化生产后成本控制得当,氢能业务毛利率或高于当前亏损的光伏业务(2024年光伏业务可能拖累整体盈利)。

- 战略协同:氢能与公司现有节能节水、新能源装备业务形成协同,提升“新能源综合解决方案”能力,增强客户粘性。

-

关键挑战

- 技术落地风险:碱性电解槽虽技术领先,但需持续优化以应对质子交换膜(PEM)等新兴技术竞争;绿氢供应稳定性依赖“风光氢储一体化”设计,若风光配套不足可能影响产能利用率。

- 资金压力:16.1亿元的项目投资规模较大,公司2024年净利润为负(-16.42%净利率),需通过募资或外部融资支撑,可能增加财务费用压力。

- 市场竞争与需求不确定性:上游制氢环节已被头部企业占据,双良需突破客户壁垒;下游绿氢需求(如化工、交通)受政策补贴退坡影响,若需求释放不及预期,产能可能过剩。

三、结论与投资启示

双良节能当前盈利能力已陷入深度亏损,氢能项目是其扭转颓势的关键布局,但改善效果取决于

项目落地进度、技术优势转化能力及市场需求承接

三大因素:

-

短期(1-2年):盈利改善有限,需关注资金与风险

项目处于建设阶段(未披露最新进度),短期内投资支出可能进一步加剧亏损;若订单交付不及预期或技术迭代受阻,氢能业务对收入的贡献可能滞后。 -

中期(3-5年):存在改善可能,但需突破竞争壁垒

若项目顺利投产(年产700套装备),且绿氢供应(72000Nm³/h)能对接下游高需求场景(如化工、交通),叠加技术优势(低电耗)带来的成本竞争力,氢能业务有望成为新的盈利增长点,部分对冲光伏业务的亏损压力。 -

长期(5年以上):取决于行业规模化与政策持续性

氢能行业的规模化发展依赖政策支持(如补贴、基建)和技术突破(如储运成本下降)。若行业进入爆发期,双良凭借技术储备和产能布局,或可成为绿氢装备与解决方案的核心供应商,显著改善盈利能力;反之,若政策退坡或技术路径变化(如PEM电解槽替代碱性路线),项目可能面临失败风险。

投资启示

:氢能项目对双良节能的盈利改善具有战略意义,但当前公司财务基础薄弱、行业风险较高,投资者需重点关注:

- 项目建设进度及订单落地情况(验证产能释放能力);

- 氢能业务毛利率与费用率变化(验证技术优势转化为盈利的能力);

- 行业政策(如补贴、绿氢认证)及竞争格局变化(判断市场空间与壁垒)。

(注:本报告基于2025年8月4日前公开信息及金灵量化数据库数据,不构成投资建议。)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考