回盛生物泰乐菌素价格上涨逻辑分析:供给收缩与需求支撑

分析回盛生物泰乐菌素价格上涨的核心逻辑:供给端产能收缩与行业集中度提升,需求端养殖规模扩张与刚需属性,成本端原材料价格飙升。2025年一季度财务数据验证涨价传导效果。

发布时间:2025年8月4日 分类:金融分析 阅读时间:6 分钟

回盛生物泰乐菌素价格持续上涨的核心逻辑分析报告

一、泰乐菌素对回盛生物的战略重要性

回盛生物(300871.SZ)作为兽用原料药及制剂领域的核心企业,其主营业务中

兽用原料药及制剂业务营收占比达46.51%

(2024年报数据),其中泰乐菌素作为核心兽用原料药产品之一,是公司业绩的关键支柱。这一业务的价格波动直接影响公司盈利能力,因此其价格上涨逻辑对公司基本面分析具有重要意义。

二、泰乐菌素价格上涨的核心驱动因素分析

泰乐菌素价格持续上涨是

供给收缩、需求支撑、成本推动

三重因素共振的结果,具体逻辑如下:

(一)供给端:产能收缩与行业集中度提升,推动供给缺口扩大

-

头部企业阶段性停产与原料短缺

2025年5月起,国内泰乐菌素头部生产企业宁夏泰益欣生物因环保升级改造停产20天,仅维持老客户订单;同时,受原材料供应短缺影响,多家主流酒石酸泰乐菌素生产企业因原料不足被迫大幅收缩产能,甚至暂停报价和接收新订单。头部企业的产能阶段性停滞直接导致市场短期供给量锐减。 -

环保政策加速中小产能出清

国家“限抗令”等监管政策持续收紧,对兽用抗生素生产企业的环保标准、生产资质提出更高要求。中小厂商因无法满足环保投入或合规成本过高,被迫停产或转型退出市场,行业集中度进一步向头部企业集中。据统计,截至2025年国内泰乐菌素生产企业超160家,但实际有效产能集中于回盛生物(产能从2000吨扩至3000吨)、宁夏泰益欣等少数企业,供给端竞争格局优化。

(二)需求端:下游养殖景气度支撑,刚需属性强化需求韧性

-

生猪养殖规模扩张拉动兽药需求

2025-2030年中国生猪养殖屠宰行业市场规模预计从4.3万亿元增长至5.1万亿元(年均复合增长率3.6%),养殖规模的持续扩张直接带动兽用原料药需求。尽管“限抗令”要求养殖场减量使用抗生素,但泰乐菌素作为呼吸道疾病治疗的核心药物,在临床应用中仍具有不可替代性,终端需求保持稳定。 -

高品质养殖需求推动结构性增长

随着消费者对猪肉品质要求提升,有机、无抗和绿色猪肉需求增长,倒逼养殖场优化养殖管理。泰乐菌素在控制猪支原体肺炎等呼吸道疾病中效果显著,成为高品质养殖的“刚需”药物,进一步强化了其需求韧性。

(三)成本端:原材料价格飙升,直接推高生产成本

2025年,泰乐菌素生产的关键原材料(如大豆、豆油)受国际局势及贸易政策影响,供应形势严峻:

- 国内大豆进口量同比下降28%,港口库存环比减少15万吨,多地出现供应告急;

- 豆油周度产量环比下降12%,库存连续三周下滑(较上月同期降低22%),采购成本较年初大幅上升,且高价下仍难以保证稳定供应。

原材料成本的大幅上涨直接传导至泰乐菌素生产成本端,成为价格上涨的刚性支撑。

三、价格上涨对回盛生物的传导验证:2025年一季度基本面改善

从回盛生物2023年以来的财务数据看,泰乐菌素价格上涨的积极影响已开始向利润端传导:

- 营业收入:2025年一季度营收3.99亿元,同比大幅增长92.96%,扭转了2024年上半年的下滑趋势;

- 净利润:2025年一季度净利润4477.75万元,较2024年同期(-1640.56万元)实现扭亏为盈;

- 销售毛利率:2025年一季度毛利率24.48%,环比大幅提升49.86%,同比增长7.99%,显示产品涨价对成本压力的覆盖能力增强。

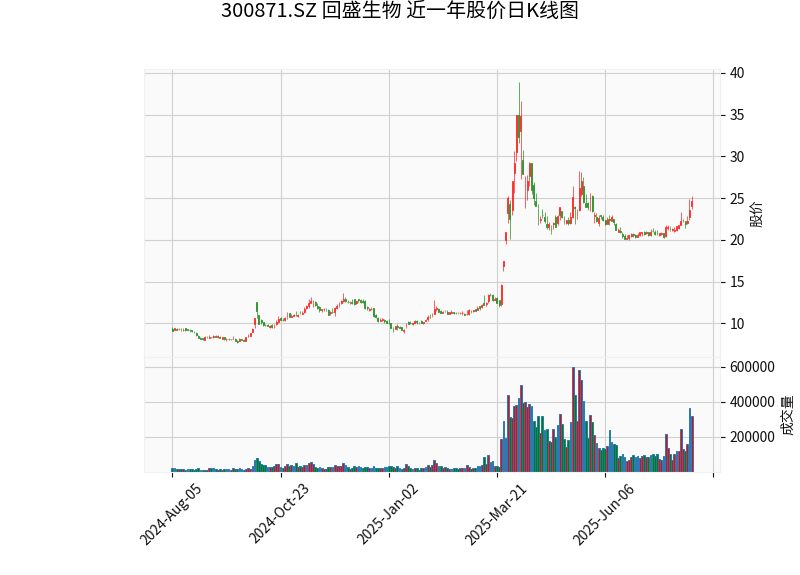

结合近一年股价走势( ),2025年一季报发布后股价显著上涨,反映市场对公司基本面改善的认可,进一步验证了泰乐菌素价格上涨逻辑的有效性。

),2025年一季报发布后股价显著上涨,反映市场对公司基本面改善的认可,进一步验证了泰乐菌素价格上涨逻辑的有效性。

四、结论与投资启示

泰乐菌素价格持续上涨的核心逻辑是**供给收缩(头部企业停产+中小产能出清)、需求支撑(养殖规模扩张+刚需属性)、成本推动(原材料涨价)**三重因素的共振。对回盛生物而言,作为泰乐菌素核心生产企业,其产能扩张(3000吨)与行业集中度提升(中小厂商退出)将强化其议价能力,而2025年一季度财务数据的改善已初步验证价格上涨对利润的传导效果。

投资启示

:短期需关注泰乐菌素供给端恢复节奏(如宁夏泰益欣复产进度)及原材料价格波动;中长期看,“限抗令”下行业集中度提升将进一步巩固回盛生物的龙头地位,其原料药业务的盈利弹性有望持续释放,建议持续跟踪公司产能利用率及下游需求景气度变化。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考