2025年08月上半旬 神力股份应收账款周转率下滑原因及影响分析

深度分析神力股份(603819.SH)应收账款周转率持续下滑的原因,包括应收账款增长过快、营业收入乏力、行业回款周期长等因素,并提供投资风险提示与建议。

发布时间:2025年8月5日 分类:金融分析 阅读时间:6 分钟

神力股份应收账款周转率持续下滑的深度分析报告

一、核心结论

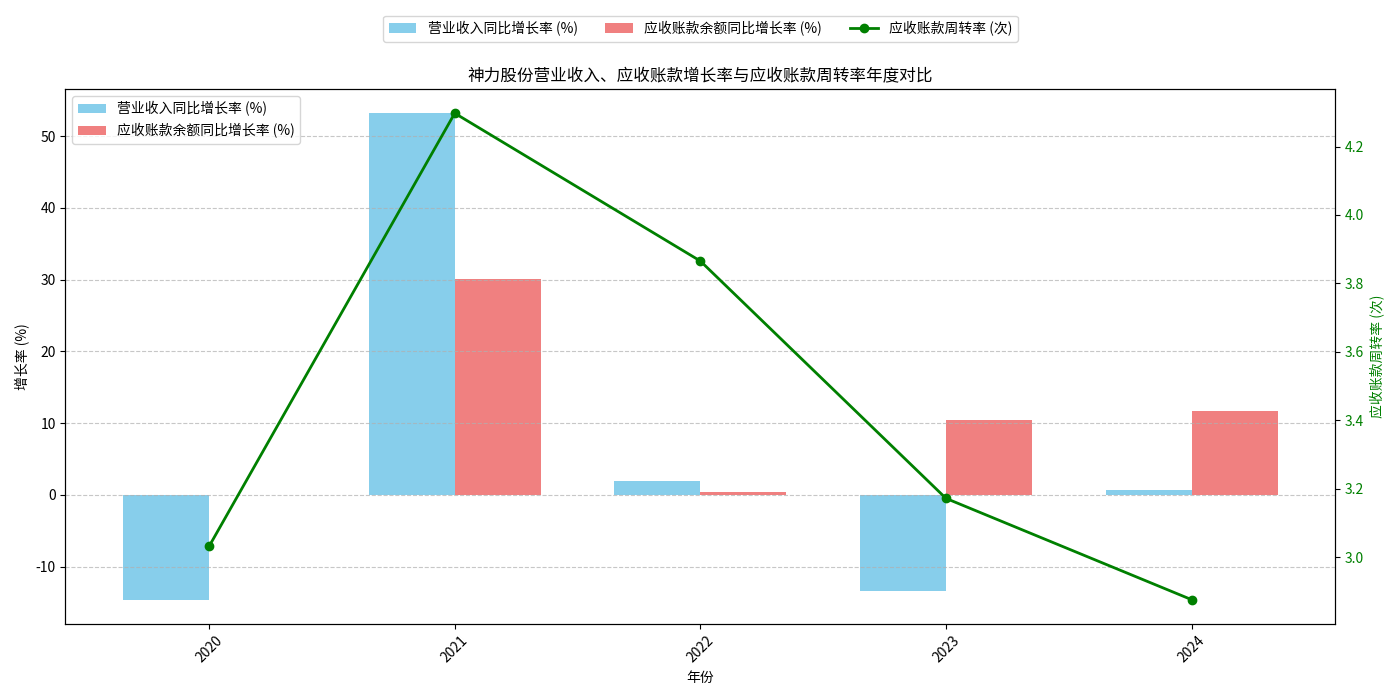

神力股份(603819.SH)应收账款周转率自2021年达到峰值后持续下滑(2021年4.2974次→2024年2.8757次),核心驱动因素为

应收账款余额增长过快

,叠加营业收入增长乏力,导致资金周转效率下降。这一现象既与公司为应对行业竞争放宽信用政策、客户回款延迟有关,也受电机制造行业长回款周期、高应收账款占比等行业特性的影响。

二、数据验证:应收账款周转率的下滑趋势与驱动因素

(一)指标趋势:持续下滑的核心表现

根据金灵量化数据库近5年(2020-2024年)财务数据,神力股份应收账款周转率呈现“先升后降”的趋势(见图1):

- 2021年为转折点:2020年周转率3.03次→2021年升至4.29次(因当年营业收入同比增长53.21%,显著高于应收账款30.11%的增速);

- 2022年后持续下滑:2022年降至3.87次,2023年3.17次,2024年进一步降至2.88次。

(二)驱动因素拆解:应收账款增长快于营收是主因

应收账款周转率=营业收入/平均应收账款余额,其下滑可归因于分子(营业收入)增长放缓或分母(应收账款余额)增长过快。结合数据:

- 营业收入增长乏力:2021年高增长(53.21%)后,2022年仅微增1.94%,2023年负增长13.47%,2024年几乎停滞(0.72%);

- 应收账款持续高增长:2021年应收账款余额同比增长30.11%,2023年10.45%,2024年11.66%(仅2022年增速0.43%)。

关键矛盾

:2023-2024年营业收入增长停滞甚至负增长,但应收账款余额仍保持两位数增长,导致分母扩张速度远超分子,直接拉低周转率。

三、深层原因:公司经营与行业环境的双重影响

(一)公司经营层面:信用政策放宽与客户回款压力

- 坏账风险暴露,应收账款回收受阻:2024年公司因未收到砺剑集团《股权转让协议》约定的第三笔回购价款,基于审慎性原则计提坏账准备。这一事件直接反映部分客户付款能力或意愿下降,导致应收账款在账期内无法及时收回,推高应收账款余额。

- 业务结构与信用政策调整:历史数据显示,公司应收账款波动与业务结构变化相关(如2013年末因四季度订货集中未到还款期导致余额增长)。结合行业竞争背景,公司可能通过延长客户信用期(如放宽账期)来维持或扩大市场份额,间接导致应收账款余额增加。

(二)行业环境层面:长回款周期与高应收账款占比的共性压力

- 行业回款周期长,回收风险高:电机制造属于电气设备行业,设备单价高、生产周期长,行业普遍回款周期为1-3年(远超一般制造业)。较长的回收周期天然增加了应收账款在账面上的停留时间,降低了周转效率。

- 行业竞争加剧,销售导向推高应收账款:我国机械制造(含电机制造)行业竞争激烈,企业为抢占市场份额,倾向于通过放宽信用条件(如延长账期、降低预付款比例)吸引客户。国家统计局数据显示,电气机械行业应收账款占营业收入的比重高于通用装备行业平均水平,货款回收难度突出,神力股份作为行业参与者不可避免受此影响。

四、风险提示与投资启示

(一)潜在风险

- 现金流压力:应收账款持续高增长可能导致公司经营性现金流恶化,影响短期偿债能力和再投资能力;

- 坏账损失扩大:若下游客户(如装备工业企业)因行业景气度下行或自身经营问题进一步延迟付款,公司坏账计提规模可能增加,侵蚀利润。

(二)投资启示

- 关注公司应收账款管理能力:需跟踪公司是否采取措施优化客户结构(如提高优质客户占比)、加强回款考核(如缩短账期、增加预付款比例);

- 警惕行业周期波动:电机制造行业与宏观经济(如装备投资)高度相关,若下游需求持续疲软,应收账款回收压力可能进一步加大;

- 对比行业均值:建议将神力股份应收账款周转率与行业龙头(如卧龙电驱、方正电机)对比,判断其是个体问题还是行业共性,以更准确评估风险。

结论总结

:神力股份应收账款周转率持续下滑是公司为应对行业竞争放宽信用政策、客户回款延迟,叠加电机制造行业长回款周期、高应收账款占比等因素共同作用的结果。未来需重点关注公司应收账款管理措施及行业需求复苏情况,以判断周转率能否企稳。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考