神力股份氢能转型投资者情绪分析:市场谨慎观望

分析神力股份氢能转型的投资者情绪,包括市场交易行为、财务投入及行业背景,揭示投资者对转型的谨慎态度与信心分化。

发布时间:2025年8月5日 分类:金融分析 阅读时间:7 分钟

神力股份氢能转型投资者情绪分析报告

一、核心结论

综合交易数据、股东结构、财务投入及市场舆论分析,当前投资者对神力股份(603819.SH)氢能转型的态度呈现

谨慎观望、信心分化

特征。市场对其转型战略的短期认可度有限,长期信心需依赖公司在氢能业务上的实质性进展(如技术突破、项目落地、稳定研发投入)及财务回报验证。

二、市场交易行为:短期情绪平淡,信心分化

1. 关键事件下的股价与成交量反应:市场热情未被点燃

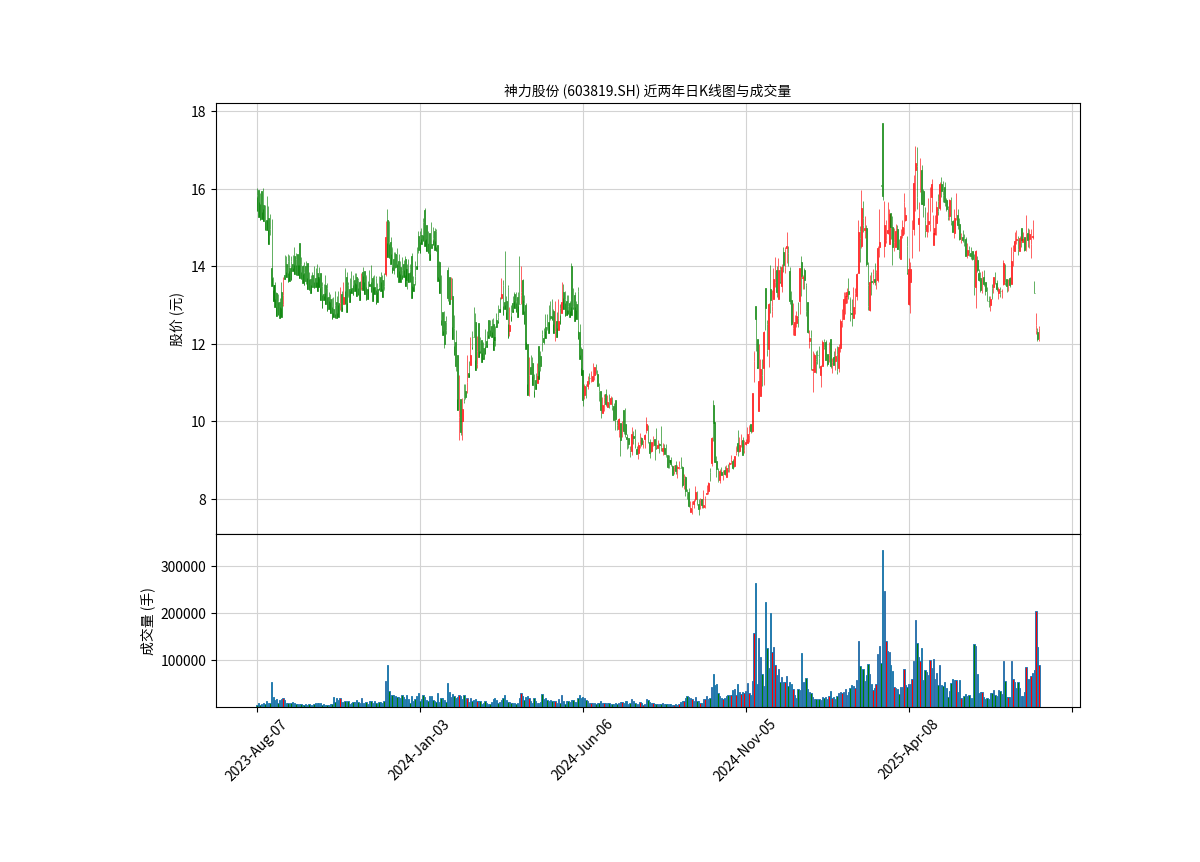

根据近2年日K线及成交量数据( ),2024年6月6日“神力科技与金博氢能签署战略合作协议”这一氢能业务关键公告发布前后,公司股价未出现显著上涨趋势,成交量也未爆发式放大。这一现象表明,市场对该合作的短期价值(如技术协同、业绩贡献)未形成一致乐观预期,投资者更倾向于“观望”而非“追捧”。

),2024年6月6日“神力科技与金博氢能签署战略合作协议”这一氢能业务关键公告发布前后,公司股价未出现显著上涨趋势,成交量也未爆发式放大。这一现象表明,市场对该合作的短期价值(如技术协同、业绩贡献)未形成一致乐观预期,投资者更倾向于“观望”而非“追捧”。

2. 股东户数波动:筹码集中与分散并存,信心分歧显现

2022年以来,神力股份股东户数呈现“波动中略降”趋势(2022Q1为7915户,2024Q3为7565户),但户均持股数变化显示筹码结构存在阶段性分化:

- 2022Q3至2023Q1:股东户数从8581户降至7481户,户均持股从2.54万股增至2.91万股,反映大资金或机构可能在吸筹,对公司前景短期乐观。

- 2024Q1至2024Q3:股东户数从7184户回升至7565户,户均持股从3.03万股降至2.88万股,显示部分投资者(可能是短期资金)选择获利了结或减持,市场信心出现分歧。

总结

:筹码短期分散与长期略集中的矛盾,反映投资者对氢能转型的“预期差”——部分资金因转型概念布局,但更多资金因缺乏实质性进展选择观望或退出。

三、财务投入验证:研发投入波动,长期决心存疑

研发投入是衡量企业转型决心的核心指标。神力股份近三年研发投入及占营收比例如下:

| 年份 | 研发投入(万元) | 占营收比例(%) |

|---|---|---|

| 2022年 | 1515.51 | 1.03 |

| 2023年 | 1819.72 | 1.43 |

| 2024年 | 1255.62 | 0.98 |

数据显示,2023年公司研发投入随氢能转型战略加码而增长,但2024年投入及占比均显著回落。这种“先增后降”的波动趋势,可能让投资者质疑公司对氢能技术的长期投入决心——稳定且持续的研发投入是技术突破和业务落地的基础,而神力的投入波动削弱了市场对其转型“执行力”的信任。

四、市场观点与行业背景:外部环境有利,但内部挑战压制信心

1. 行业宏观背景:政策与需求支撑氢能长期前景

当前中国氢能源行业处于政策红利期:国家“双碳”目标明确氢能战略地位,补贴政策、研发基金等持续落地;应用场景覆盖交通、工业、电力等领域,市场需求预计持续增长。技术层面,制氢、储氢、燃料电池等环节均有突破(如电解水制氢技术进步)。行业整体向好为转型提供了外部机遇。

2. 市场舆论与机构观点:谨慎为主,关注风险

- 媒体与舆论:主流财经媒体指出,神力股份氢能转型面临多重挑战:传统业务(电机)盈利能力薄弱,应收账款高企,2024年研发投入占比仅0.98%,持续为氢能研发“输血”能力存疑;转型与主业协同效应有限,难以形成“1+1>2”的业务合力。

- 券商研究:虽无直接评级,但机构提示风险包括“行业补贴退坡、传统业务毛利率下滑、高负债与现金流压力”,建议短期轻仓博弈(如技术突破、政策利好事件驱动),中长期需观察“财务改善与业务转型实质进展”。

总结

:行业前景虽好,但神力自身资金压力、业务协同不足等问题,导致市场对其转型成功概率持谨慎态度。

五、结论与投资启示

核心结论

投资者对神力股份氢能转型的看法可概括为“谨慎观望,信心分化”:

- 短期:关键氢能合作未引发市场热情,筹码分散与集中并存,反映投资者对转型短期价值的怀疑;

- 长期:研发投入波动、资金压力及业务协同不足,削弱了市场对其长期投入决心和转型成功概率的信心。

投资启示

- 短期投资者:关注氢能技术突破、政策利好等事件性驱动机会,但需警惕高波动性风险(建议仓位不超过5%,设2.20元止损位);

- 中长期投资者:重点跟踪公司氢能业务的实质性进展(如项目落地、订单获取)、研发投入的稳定性(需持续占营收1%以上)及财务改善(如现金流、毛利率提升),待转型逻辑验证后再考虑布局;

- 风险提示:需警惕行业补贴退坡、传统业务持续下滑、氢能技术研发不及预期等风险。

(注:本报告基于2025年8月5日前公开数据及市场信息,不构成投资建议。)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考