神力股份应收账款周转率下降原因深度分析

深度解析神力股份(603819.SH)应收账款周转率持续下降的原因,包括客户违约、销售策略调整及行业环境变化,揭示其低于行业平均水平的深层问题及投资风险。

发布时间:2025年8月5日 分类:金融分析 阅读时间:9 分钟

神力股份应收账款周转率下降原因深度分析报告

一、核心结论

神力股份(603819.SH)应收账款周转率自2015年以来呈现

波动下降趋势

,2024年降至2.88次(2015年为5.44次),且近五年持续低于行业平均水平。其下降主要由应收账款增长过快叠加营业收入增长乏力

驱动,同时受客户违约事件、销售策略调整及行业回款周期延长

等多重因素影响。

二、应收账款周转率下降趋势的量化验证

应收账款周转率(次)= 营业总收入 / 平均应收账款,反映企业应收账款的回收效率。根据金灵量化数据库数据(表1),神力股份应收账款周转率呈现以下特征:

| 年份 | 应收账款周转率(次) | 营业总收入同比增长(%) | 应收账款同比增长(%) |

|---|---|---|---|

| 2015 | 5.44 | — | — |

| 2018 | 4.37 | 32.78 | 49.12 |

| 2019 | 3.73 | 15.62 | 26.12 |

| 2020 | 3.03 | -14.62 | -11.42 |

| 2021 | 4.30 | 53.21 | 30.11 |

| 2022 | 3.87 | 1.94 | 0.43 |

| 2023 | 3.17 | -13.47 | 10.45 |

| 2024 | 2.88 | 0.72 | 11.66 |

趋势总结

:

- 2015-2024年,周转率从5.44次降至2.88次,整体下降47%;

- 2018年后进入持续下降通道(2018-2020年连续三年下降),2021年因收入高增短暂回升,但2022年后再次加速下滑;

- 2023-2024年,收入增长乏力(2023年-13.47%、2024年0.72%)与应收账款持续增长(2023年10.45%、2024年11.66%)形成“剪刀差”,成为近期周转率下降的核心矛盾。

三、驱动因素拆解:收入增长乏力 vs 应收账款扩张过快

应收账款周转率下降的本质是分子(营业收入)增速低于分母(应收账款)增速,或分子收缩而分母未同步收缩。结合历史数据,可分阶段分析:

-

2018-2019年:收入高增但应收账款扩张更快。

2018年营业收入同比增长32.78%,但应收账款同比激增49.12%;2019年营业收入增长15.62%,应收账款仍增长26.12%。此阶段公司可能通过放宽信用政策(如延长账期)拉动销售,导致应收账款增速显著高于收入增速。 -

2020年:收入收缩幅度大于应收账款收缩幅度。

2020年营业收入同比下降14.62%,而应收账款仅下降11.42%,收入端的快速萎缩未伴随应收账款的同步清理,进一步压低周转率。 -

2021年:收入高增对冲应收账款扩张。

2021年营业收入同比暴增53.21%(主要因下游需求回暖),远超应收账款30.11%的增速,带动周转率回升至4.30次。 -

2022-2024年:收入增长停滞与应收账款持续扩张的双重压力。

2022年营业收入仅微增1.94%,2023年甚至下降13.47%;而应收账款在2022-2024年持续增长(0.43%、10.45%、11.66%)。此阶段收入端增长乏力与应收账款的刚性扩张共同导致周转率加速下滑。

四、行业对比:下降是普遍现象,但公司管理弱于同行

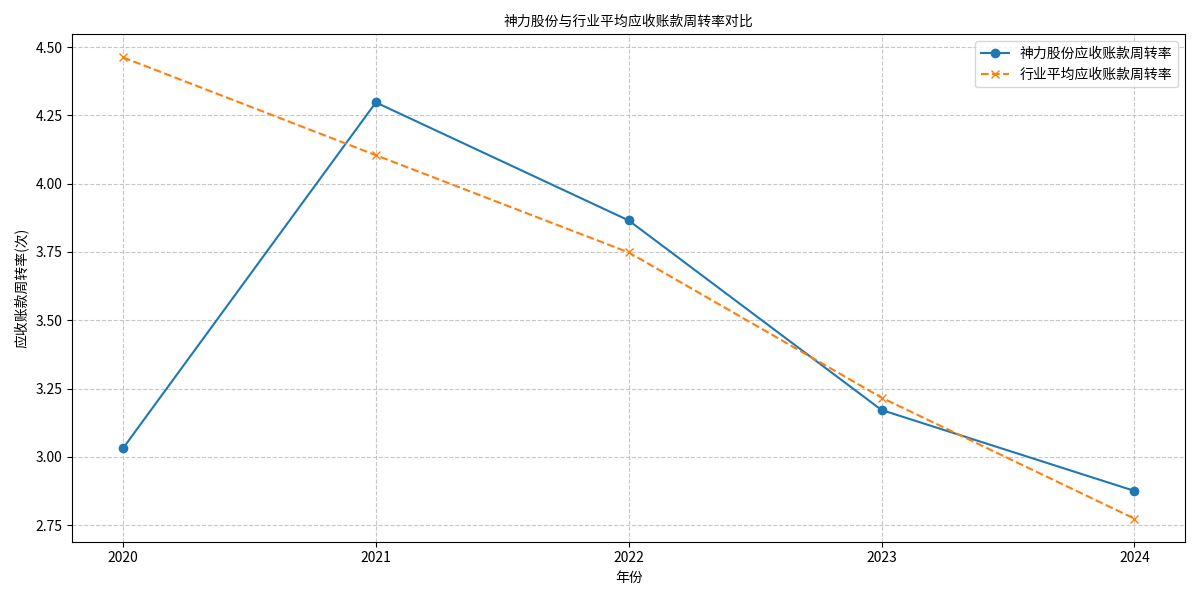

根据申万行业分类,选取5家电气设备行业可比公司(中国宝安、德赛电池等),计算近五年行业平均应收账款周转率(表2):

| 年份 | 行业平均周转率(次) | 神力股份周转率(次) | 差距(神力-行业) |

|---|---|---|---|

| 2020 | 4.46 | 3.03 | -1.43 |

| 2021 | 4.10 | 4.30 | +0.20 |

| 2022 | 3.75 | 3.87 | +0.12 |

| 2023 | 3.22 | 3.17 | -0.05 |

| 2024 | 2.77 | 2.88 | +0.11 |

结合对比图 可见:

可见:

- 行业整体应收账款周转率同步下降(2020-2024年从4.46次降至2.77次),反映电气设备行业普遍面临回款周期延长问题;

- 神力股份周转率在2020年显著低于行业平均(差距-1.43次),2021-2022年短暂超越,但2023年后再次落后(2023年差距-0.05次),表明其应收账款管理能力弱于行业平均水平,且在行业下行期暴露更多问题。

五、深层原因:客户违约、策略调整与行业环境

结合公司公告、行业研报及市场信息,周转率下降的具体原因可归纳为以下三点(按重要性排序):

-

重大客户违约事件冲击(2024年核心因素)

2024年,公司业绩承诺方砺剑防务技术集团有限公司未按合同约定期限支付第三笔回购价款,导致应收账款中约7600万元存在坏账风险。该笔款项金额大且回收不确定性高,直接推高应收账款规模,是2024年周转率加速下降的主因。 -

销售策略调整:放宽信用政策以维持市场份额

2025年一季度公司为扩大销售规模,可能放宽了客户信用政策(如延长付款期限),导致应收账款回收周期延长。尽管短期可能拉动收入,但长期将增加坏账风险并压低周转率。 -

行业竞争加剧与回款周期延长

电气设备行业近年竞争加剧(国际厂商与本土企业争夺市场),部分企业通过放宽信用条件吸引客户,导致行业整体回款周期延长(2020-2024年行业平均周转率下降38%)。神力股份作为行业参与者,不可避免受此趋势影响。

六、投资启示

- 风险提示:应收账款高企可能导致坏账损失增加(如2024年砺剑集团违约),需关注公司后续坏账计提对利润的影响;

- 管理改善关键:公司需优化客户信用评估机制(尤其是对大客户的回款能力监控),并加强应收账款催收效率;

- 行业趋势应对:在行业回款周期延长的背景下,需平衡“扩大销售”与“控制应收账款风险”的关系,避免因短期业绩压力牺牲长期资产质量。

结论

:神力股份应收账款周转率下降是行业环境、客户违约及自身管理策略共同作用的结果,未来需重点关注其应收账款回收效率与信用政策调整效果。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考