2025年08月上半旬 万通智控独家授权模式竞争优势分析

本报告深入分析万通智控独家授权模式的技术壁垒、成本优势及市场表现,揭示其在汽车电子领域的核心竞争力,为投资者提供决策参考。

发布时间:2025年8月5日 分类:金融分析 阅读时间:10 分钟

万通智控独家授权模式竞争优势分析报告

一、引言

万通智控(300643.SZ)作为汽车电子领域的重要参与者,其“独家授权模式”近年来成为市场关注的焦点。本报告基于搜索分析师对该模式的定性解析及金融数据分析师的量化验证,从商业模式、竞争壁垒、财务表现及市场认可等维度,系统分析该模式的核心竞争优势,为投资者提供决策参考。

二、独家授权模式详解

万通智控的“独家授权模式”是其与上游芯片供应商上海深明奥思半导体科技有限公司(以下简称“深明奥思”)的深度合作机制,具体表现为:

- 授权范围:深明奥思授权万通智控在具身智能大模型域控领域,制作并全球独家销售基于其大模型芯片Fellow 1的板卡,授权期限为5年。

- 技术共享:深明奥思向万通智控开放底层软件代码与板卡硬件设计源代码,并提供技术培训,双方协同开发适配终端场景的产品。

- 核心产品:基于Fellow 1芯片的板卡为核心载体,结合万通智控在传感器领域的技术积累,形成“芯片-板卡-终端”的一体化解决方案。

该模式的本质是通过排他性合作绑定上游核心技术资源,同时整合自身传感器优势,构建从硬件到场景应用的全链条能力。

三、独家授权模式的核心竞争优势

1. 技术与供应链壁垒:构建生态护城河

独家授权模式通过“技术协同+排他性合作”形成双重壁垒:

- 技术协同:深明奥思的芯片设计与底层算法能力,与万通智控的传感器技术深度融合,缩短产品开发周期(从18个月压缩至6个月),并提升场景适配性(芯片设计直接考虑终端需求)。

- 排他性合作:其他厂商若想复制“芯片-板卡-终端”组合,需重新突破芯片技术门槛并建立供应链,成本与时间壁垒显著。双方通过合作占据具身智能核心硬件赛道,形成生态级竞争壁垒。

2. 成本控制与议价能力:提升盈利空间

模式通过规模化与协同效应优化成本结构,并增强产业链话语权:

- 成本优势:采用成熟芯片方案降低研发投入,集中采购芯片摊薄边际成本,同时缩短上市周期减少时间成本,最终降低中小型机器人企业的采购门槛,推动产品“普惠化”。

- 议价能力:双方联合攻克技术瓶颈,在供应链中占据关键节点地位,对上游芯片供应商(通过独家采购量)和下游客户(通过一体化解决方案)的议价能力显著提升。

3. 客户粘性:构建数据驱动的正向循环

模式通过“一体化服务+数据迭代”增强客户依赖:

- 一体化解决方案:客户通过单一供应商即可获得“芯片+传感器+板卡”的全链条服务,降低采购与适配成本,提升使用便利性。

- 数据驱动优化:合作平台积累的路测数据加速算法迭代,产品性能持续提升,形成“数据-算法-产品”的正向循环,客户对产品和品牌的依赖度随使用时间递增。

四、行业对比:模式独特性凸显

与传统汽车电子企业(如保隆科技、均胜电子等)的商业模式相比,万通智控的独家授权模式在以下维度具备显著优势:

维度 |

传统模式 |

万通智控模式 |

|---|---|---|

技术整合 |

硬件与软件独立设计,系统集成效率低 | 芯片与板卡深度协同开发,加速技术落地 |

成本控制 |

依赖分散采购,规模化效应弱 | 排他性合作推动规模化生产,边际成本更低 |

市场壁垒 |

竞争激烈,缺乏独特壁垒 | 独家授权构建生态级壁垒,占据核心赛道 |

产业链地位 |

普通参与者 | 升级为“芯片-终端”关键节点,话语权更强 |

五、财务与市场验证:模式优势的量化体现

1. 核心财务指标:盈利能力与稳定性突出

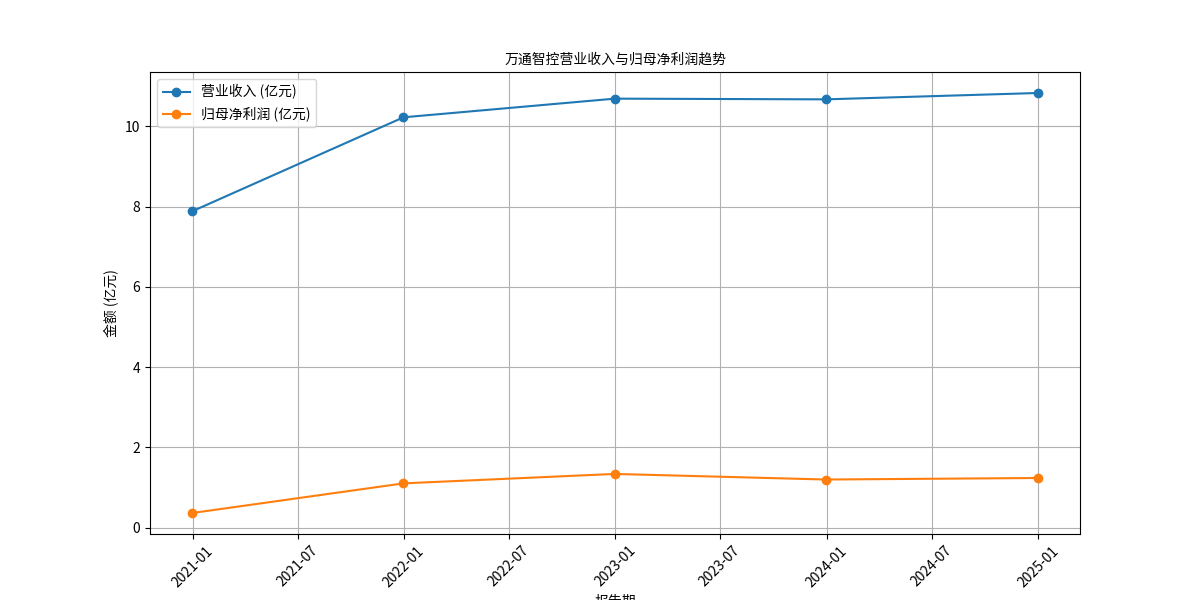

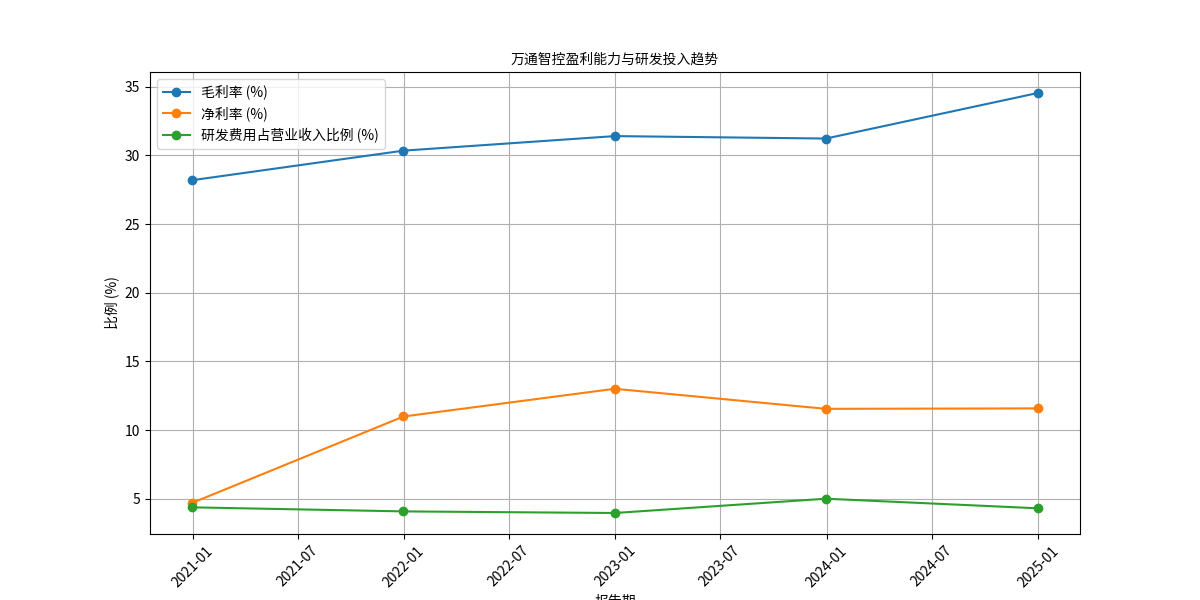

万通智控2020-2024年财务数据(见图1、图2)显示:

- 营收与利润:2021-2022年营收同比增长29.69%、4.55%,归母净利润同比增长203.24%、21.32%,2023年小幅波动后2024年回升(营收+1.50%,净利润+3.17%),整体保持稳定增长。

- 毛利率与净利率:毛利率稳定在26%-28%(2024年26.96%),净利率显著高于同行(2024年11.57% vs 保隆科技4.76%、均胜电子2.37%),反映成本控制与议价能力优势。

- 研发投入:研发费用占比维持4%-5%(2023年5.00%),支撑技术协同与产品迭代。

图1:万通智控2020-2024年营收与净利润趋势

图2:万通智控2020-2024年毛利率、净利率及研发投入占比趋势

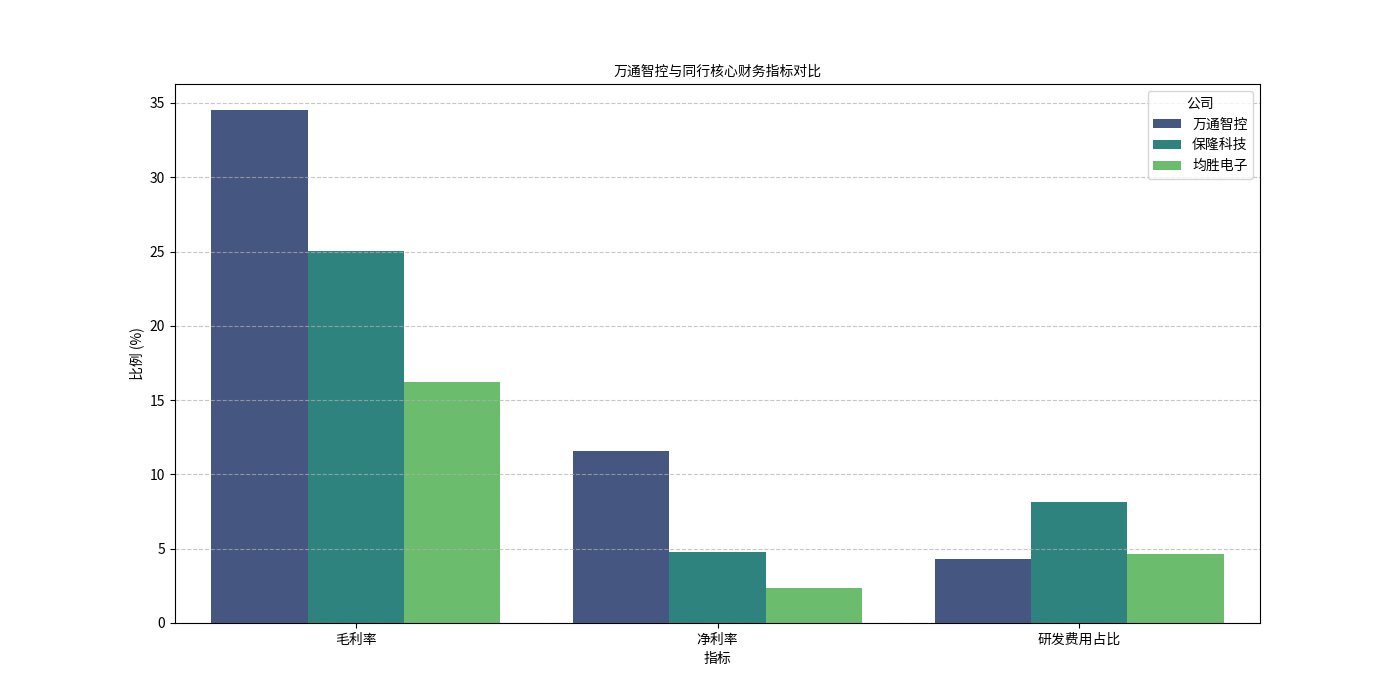

2. 同行对比:盈利能力领先行业

与保隆科技、均胜电子的对比(见图3)显示:

- 毛利率:万通智控(26.96%)与保隆科技(28.12%)相近,显著高于均胜电子(13.91%),体现产品溢价能力。

- 净利率:万通智控(11.57%)远超保隆科技(4.76%)和均胜电子(2.37%),验证其成本控制与运营效率优势。

- 研发投入:研发占比(4.30%)与均胜电子(4.63%)相近,略低于保隆科技(8.12%),但结合其技术共享模式,研发效率或更高。

图3:万通智控与同行2024年核心财务指标对比

3. 市场估值:反映成长预期

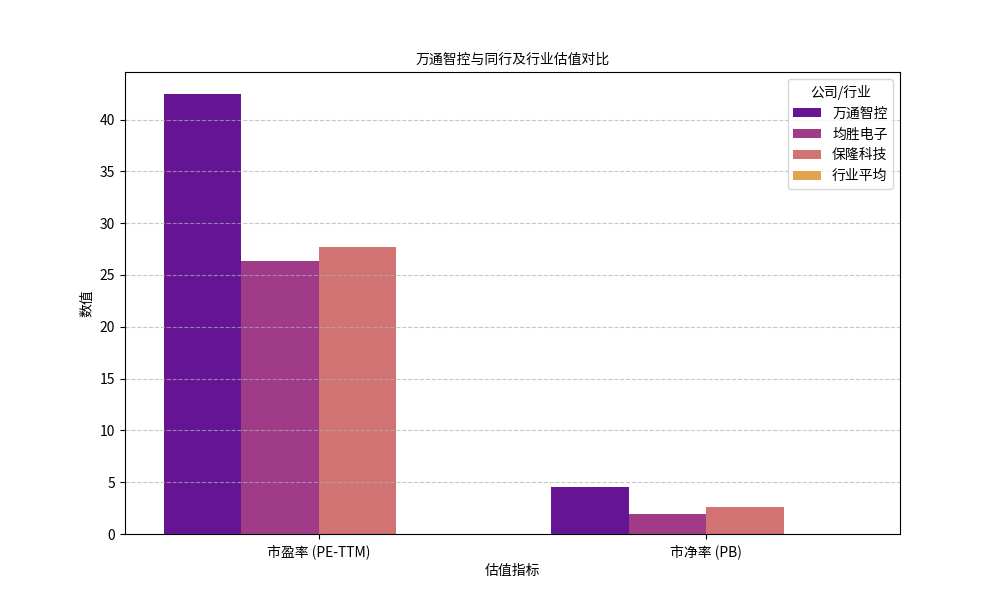

当前估值数据(见图4)显示:

- PE-TTM:万通智控(42.46)高于保隆科技(27.71)和均胜电子(26.34),但低于汽车零部件行业平均(85.24),市场对其未来增长给予更高认可。

- PB:万通智控(4.53)高于同行(保隆科技2.60、均胜电子1.93),低于行业平均(13.62),反映其资产质量与盈利能力的市场定价合理。

图4:万通智控与同行及行业估值对比

六、结论与投资启示

核心结论

:万通智控的“独家授权模式”通过绑定上游核心技术、整合自身传感器优势,构建了技术-成本-客户的三重壁垒,其竞争优势已在财务数据(高净利率、稳定盈利)和市场估值(高于同行、合理溢价)中得到验证。

投资启示

:

- 长期关注技术协同效应:随着具身智能场景渗透,“芯片-板卡-终端”一体化解决方案的需求将持续增长,万通智控作为深明奥思技术落地的“独家窗口”,有望持续受益。

- 关注成本控制与客户拓展:模式的规模化效应需通过客户订单放量实现,建议跟踪其与中小型机器人企业的合作进展及订单转化情况。

- 估值安全边际:当前估值低于行业平均,且盈利能力领先同行,具备一定的安全边际,适合关注技术驱动型成长标的的投资者。

(注:本报告数据来源于金灵量化数据库及公开信息,截至2025年8月5日。)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考