2025年08月上半旬 容百科技经营性现金流改善原因分析 | 高销售回款与存货去化

分析容百科技经营性现金流从2022年-2.41亿元改善至2023年17.95亿元的核心驱动因素,包括高销售回款质量、存货去化及产品结构优化等经营策略。

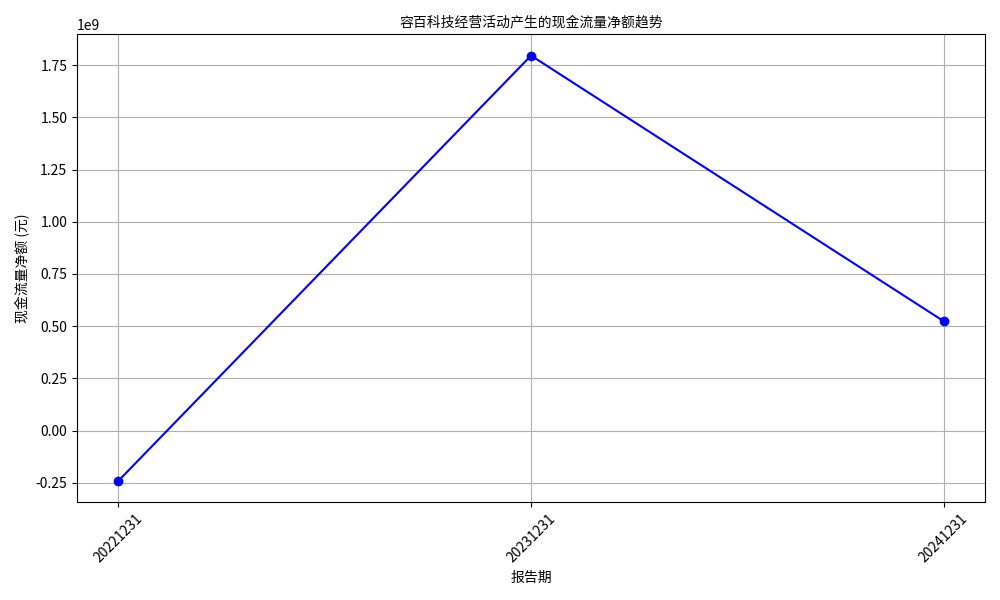

容百科技经营性现金流自2022年的-2.41亿元大幅改善至2023年的17.95亿元(同比增长845%),2024年虽回落至5.23亿元但仍保持正值,整体呈现“由负转正”的显著改善趋势。从财务数据与经营层面综合分析,

根据金灵量化数据库数据,容百科技近三年经营活动产生的现金流量净额(以下简称“经营性现金流”)变化如下:

- 2022年:-2.41亿元(负值,资金净流出);

- 2023年:17.95亿元(同比增长845%,由负转正);

- 2024年:5.23亿元(同比下降70.8%,但仍保持正向流入)。

可见,2023年是现金流改善的关键转折点,2024年虽因部分因素回落,但整体已摆脱2022年的净流出状态。

- 销售回款质量:连续三年100%现金收入比

现金收入比(销售商品、提供劳务收到的现金/营业收入)是衡量销售回款效率的核心指标。容百科技近三年现金收入比均为1.00(即每1元营业收入均能同步转化为现金流入),表明公司销售回款能力极强,无明显应收账款积压问题,这是经营性现金流健康的基石。

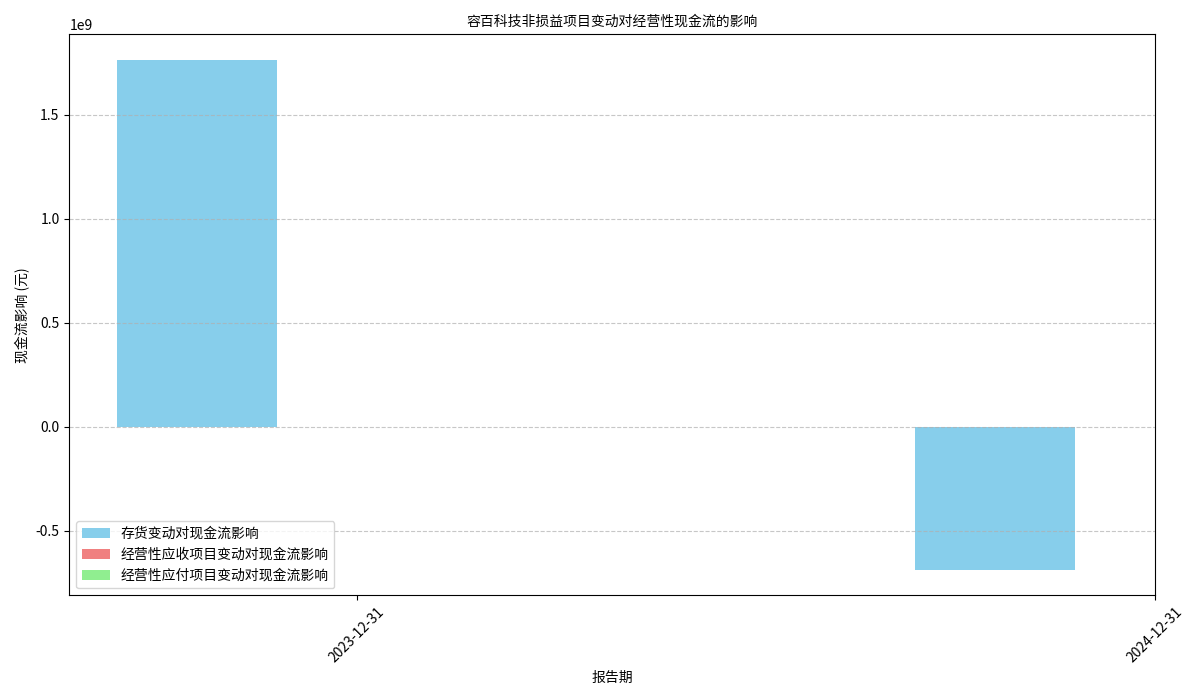

- 存货变动:2023年去库存直接贡献现金流

存货变动是影响经营性现金流的重要非损益项目(存货减少释放现金流,存货增加占用现金流)。数据显示:

- 2023年,存货减少17.64亿元,直接推动现金流增加17.64亿元(占当年经营性现金流增量的98%);

- 2024年,存货增加6.89亿元,对现金流产生6.89亿元的负面影响(导致当年现金流较2023年减少约12.72亿元)。

- 采购支付:与营收规模同步收缩,无异常波动

购买商品、接受劳务支付的现金随营业收入下降而同步减少(2023年支付177.10亿元,2024年支付146.37亿元),表明公司采购端支出与业务规模匹配,未出现因过度采购或供应商账期恶化导致的现金流压力。

结合行业研究及公司动态,财务数据改善的背后是以下经营策略的调整与成效:

容百科技近年聚焦高镍正极材料(镍含量≥80%的三元正极),其出货份额已超70%,且产品向主流车型与高端客户集中(如欧洲头部车企、国内一线电池厂商)。高镍正极因技术壁垒高、客户粘性强,通常采用更短的结算周期(如现款或短账期),叠加海外订单恢复性增长(欧洲客户份额扩大),直接推动销售回款效率提升(现金收入比维持100%)。

2023年存货大幅减少17.64亿元,反映公司库存策略从“扩张备货”转向“精准匹配需求”。一方面,通过优化生产计划,减少原材料与产成品的冗余库存;另一方面,结合高镍正极的高市场需求,加速库存周转(即“以销定产”),从而释放了大量被存货占用的资金。

2023年锂盐价格阶段性触底回升(从2022年的高位回落),公司原材料采购成本压力缓解,采购端支付的现金随营收规模收缩而同步减少(2023年采购支付同比下降19.1%),进一步改善了现金流。

尽管2023-2024年现金流显著改善,但需关注以下潜在风险:

- 2024年存货重新增加(+6.89亿元),若后续需求不及预期,可能再次占用现金流;

- 2025年一季度经营性现金流仍为负值(-0.85元/股),需警惕行业需求波动(如美国关税政策影响海外销量)或费用增长超预期对现金流的拖累。

未来,若公司能持续优化高镍产品结构、维持高回款质量,并加强库存动态管理,经营性现金流有望保持稳健。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考