2025年08月上半旬 铂科新材研发费用率增长分析:驱动因素与投资价值

分析铂科新材研发费用率增长至7.04%的核心驱动因素,包括技术驱动战略、芯片电感研发及行业趋势,揭示其投资价值与风险。

发布时间:2025年8月5日 分类:金融分析 阅读时间:7 分钟

铂科新材研发费用率变动分析报告:事实澄清与增长驱动因素探究

一、核心事实澄清:研发费用率尚未突破8%

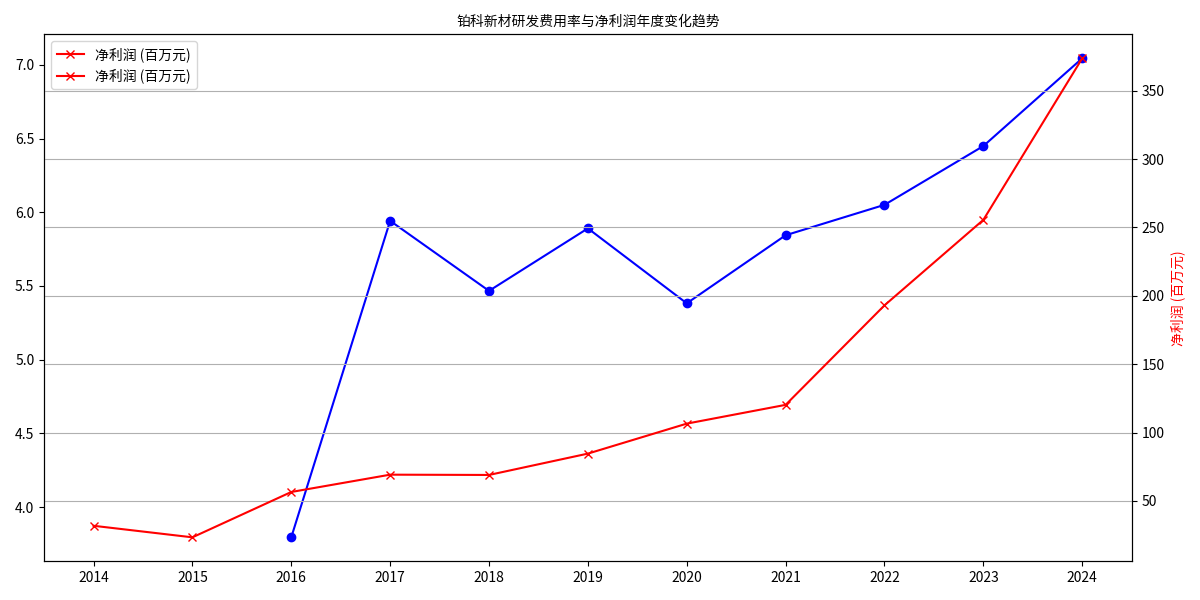

根据金灵量化数据库提供的铂科新材(300811.SZ)2014-2024年年度财务数据(表1),公司研发费用率(研发费用/营业总收入×100%)自2016年有完整数据以来呈现

波动上升趋势

,但截至2024年最新年报数据,研发费用率仅为7.04%,尚未突破8%

。

表1:铂科新材2014-2024年关键财务指标(单位:元)

| 年份 | 营业总收入 | 净利润 | 研发费用 | 研发费用率(%) |

|---|---|---|---|---|

| 2016 | 228,739,000 | 56,529,400 | 8,682,180 | 3.80 |

| 2017 | 339,056,000 | 69,194,000 | 20,145,600 | 5.94 |

| 2018 | 324,169,000 | 68,986,300 | 17,721,700 | 5.47 |

| 2019 | 402,543,000 | 84,595,000 | 23,712,300 | 5.89 |

| 2020 | 496,826,000 | 106,527,000 | 26,741,000 | 5.38 |

| 2021 | 725,889,000 | 120,270,000 | 42,421,000 | 5.84 |

| 2022 | 1,065,680,000 | 193,062,000 | 64,475,400 | 6.05 |

| 2023 | 1,158,520,000 | 255,596,000 | 74,713,000 | 6.45 |

| 2024 | 1,662,940,000 | 373,778,000 | 117,137,000 | 7.04 |

数据来源:金灵量化数据库

从趋势图(图1)可见,研发费用率从2016年的3.80%逐步提升至2024年的7.04%,年均复合增速约7.5%;同期净利润从5652.94万元增长至3.74亿元,年均复合增速达31.8%,二者呈现

同步增长

特征,表明研发投入对公司盈利能力的提升起到了正向推动作用。

二、研发费用率持续增长的驱动因素分析

尽管研发费用率尚未突破8%,但其持续增长的背后存在明确的战略、项目及行业逻辑支撑:

(一)公司战略:技术驱动型增长的核心布局

铂科新材作为金属软磁材料领域的龙头企业,近年来明确以“技术开发与产品创新”为核心战略,通过研发投入巩固技术壁垒,支撑三条增长曲线(金属软磁粉芯、芯片电感、金属软磁粉末)的扩张:

- 金属软磁粉芯:重点覆盖新能源汽车(充电桩、车载OBC)、光伏(逆变器)、通讯及服务器电源等高增长领域,需通过研发优化材料性能以满足高频、高功率密度等新需求(如2024年推出的铁硅5代磁粉芯)。

- 芯片电感:已进入全球知名半导体厂商供应链,需持续投入基础材料探索、新场景方案开发及自动化制造技术研发,以保持产品小型化、耐大电流等性能优势。

- 金属软磁粉末:筹建年产能6000吨的粉体工厂,通过研发推动自动化改造,降低生产成本并提升产品一致性。

(二)核心研发项目:芯片电感与材料性能突破是重点

2024年研发费用同比增长56.8%(从2023年的7.47亿元增至11.71亿元),主要投向芯片电感业务的三大方向:

- 基础材料探索:针对AI服务器、自动驾驶等大算力场景,开发更高磁导率、更低损耗的金属软磁材料。

- 新应用场景方案开发:适配GPU、机器人等新兴领域的电感设计需求,拓展产品应用边界。

- 自动化制造技术:通过研发提升电感成型环节的自动化水平,降低人工成本并提高良率。

(三)行业趋势:技术升级与竞争压力倒逼研发投入

软磁材料行业正面临

高性能化、小型化、场景多元化

的技术变革:

- 需求端:新能源汽车(单车电感用量较传统汽车提升3-5倍)、AI服务器(高算力芯片对电感耐电流、散热性能要求显著提高)等新兴领域快速发展,推动对高端软磁材料的需求。

- 供给端:行业竞争加剧,新进入者通过低价策略争夺市场份额,铂科新材需通过持续研发保持技术领先,避免陷入“价格战”。

三、结论与投资启示

- 事实修正:铂科新材研发费用率尚未突破8%,2024年为7.04%,但呈现持续增长趋势(近5年年均提升约0.4个百分点)。

- 增长逻辑:研发投入的核心驱动是公司“技术驱动型”战略、芯片电感等新业务拓展需求,以及行业技术升级与竞争压力的倒逼。

- 投资价值:研发投入与净利润的同步增长(2016-2024年研发费用率提升3.24个百分点,净利润增长5.6倍)表明,公司研发成果已有效转化为市场竞争力,未来若持续保持高研发投入,有望在新能源、AI等新兴领域进一步扩大市场份额。

风险提示

:若研发成果转化不及预期(如芯片电感新场景拓展受阻)或行业需求增速放缓(如新能源汽车销量下滑),可能导致研发投入回报低于预期。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考