神力股份氢能技术转化时间分析:现状与挑战

本报告分析神力股份(603819.SH)氢能技术转化的可行性,揭示其主营业务与氢能技术关联性低、研发投入不足等核心制约因素,并评估商业化时间的不确定性。

基于当前可获取的公开信息及公司基本面数据,

- 公司主营业务与氢能技术无直接关联,战略资源未向氢能领域倾斜;

- 研发投入规模小且波动性大,难以支撑氢能这类高投入、长周期的技术研发;

- 公开信息中未发现神力股份(603819.SH)直接布局氢能技术的明确进展或商业化时间表,仅涉及关联方(如上海神力科技)的技术动态,但二者业务协同性存疑。

神力股份(603819.SH)的核心主营业务为

从业务布局看,公司未在年报或公告中披露氢能技术的研发、生产或商业化计划,亦未将氢能列为战略发展方向。这意味着公司当前资源(人力、资金、技术)的分配重点仍集中于传统制造领域,而非新兴氢能技术。

氢能技术属于典型的“高投入、长周期、高风险”领域,其技术转化(从实验室研发到商业化量产)通常需要持续的大额研发投入(如氢燃料电池电堆设计、材料制备、系统集成等环节均需长期技术积累)。然而,神力股份的研发投入水平与氢能技术需求存在显著差距:

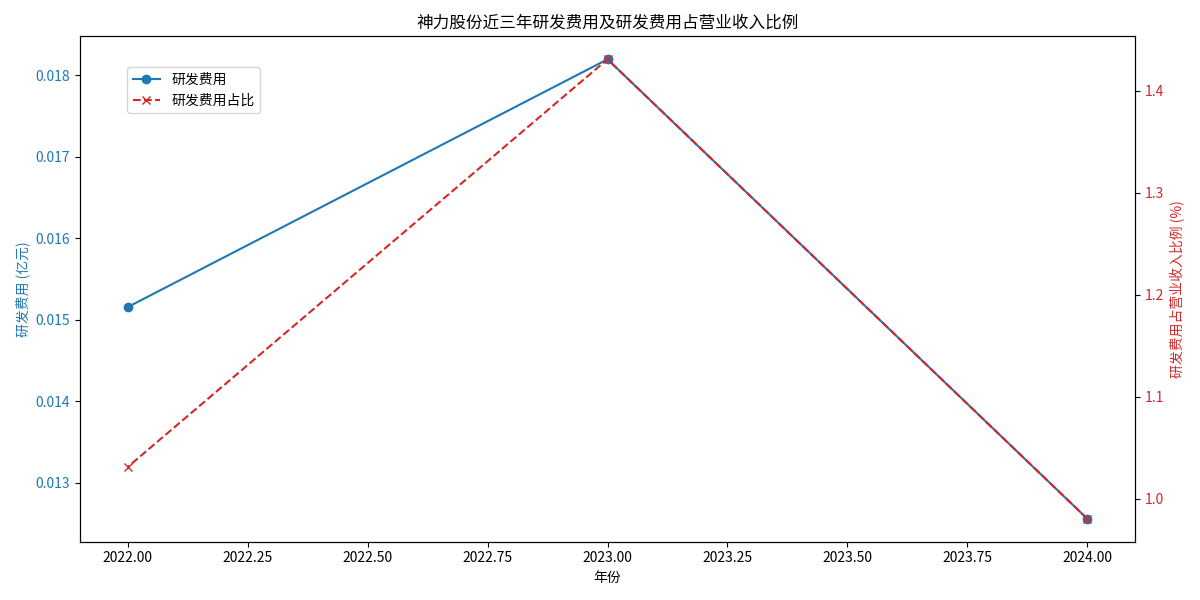

| 年份 | 研发费用(亿元) | 研发费用占营收比例(%) |

|---|---|---|

| 2022 | 0.015155 | 1.03 |

| 2023 | 0.018197 | 1.43 |

| 2024 | 0.012556 | 0.98 |

数据显示(见图1),公司近三年研发费用绝对值不足0.02亿元,占营业收入比例始终低于1.5%,且2024年较2023年下降0.45个百分点。这一投入水平远低于氢能行业头部企业(如亿华通、潍柴动力等,其研发费用占比通常在10%以上)。

图1:神力股份2022-2024年研发费用及占比趋势

低研发投入反映出公司对新兴技术领域的战略重视不足,难以支撑氢能技术从研发到商业化的全周期需求(如专利突破、中试验证、量产线建设等)。

为明确神力股份氢能技术转化的时间节点,我们重点搜索了公司公告、投资者互动记录及行业新闻,核心发现如下:

截至2025年8月,

值得注意的是,搜索中提及的“上海神力科技有限公司”(简称“神力科技”)是国内较早布局氢燃料电池的企业(成立于1998年),但其与上市公司“神力股份(603819.SH)”的股权关系未在公开信息中明确披露(需注意二者可能为独立主体)。即使存在关联,神力科技的技术进展(如2025年4月获得“氢燃料电池堆流体分配仿真方法”专利)也未直接体现为上市公司的业务协同或技术转化。

- 合作动态:神力科技近年与湖南金博氢能、长三角国家技术创新中心等机构开展合作,聚焦氢燃料电池储能发电、关键材料国产化等领域,但这些合作未明确与上市公司“神力股份”的业务绑定。

- 市场预期:市场对神力股份氢能技术转化的预期较为谨慎。主要担忧包括:

- 资金可持续性:公司主营业务(传统电机)收入波动大(2023年营收同比下降13.5%),叠加研发投入占比不足1%,持续为氢能研发“输血”的能力存疑;

- 技术与管理能力:氢能技术与传统电机制造的研发体系、供应链管理差异显著,公司现有“五维质量管控体系”“智慧工厂”等能力均围绕传统制造,能否适配氢能技术的高要求仍需验证。

综合基本面、研发投入及公开信息分析,

- 主营业务与氢能无直接关联,战略资源未倾斜;

- 研发投入规模小且波动,难以支撑氢能技术的长周期需求;

- 公开信息中缺乏公司层面的氢能技术进展或商业化规划。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考