神力股份转型对传统主业影响分析 | 财务数据与市场展望

深度解析神力股份业务转型对电机定子、转子冲片等传统主业的影响,涵盖财务数据、资源分配及市场反馈,为投资者提供决策参考。

发布时间:2025年8月5日 分类:金融分析 阅读时间:9 分钟

神力股份业务转型对传统主业影响的深度分析报告

一、核心问题界定

用户关注的核心是:神力股份(603819.SH)近年来的业务转型是否会对其传统主业(电机定子、转子冲片及铁心业务)产生影响?这一问题需从“传统主业现状”“转型方向与资源分配”“财务支撑能力”及“市场反馈”四个维度展开分析。

二、传统主业的经营现状与挑战

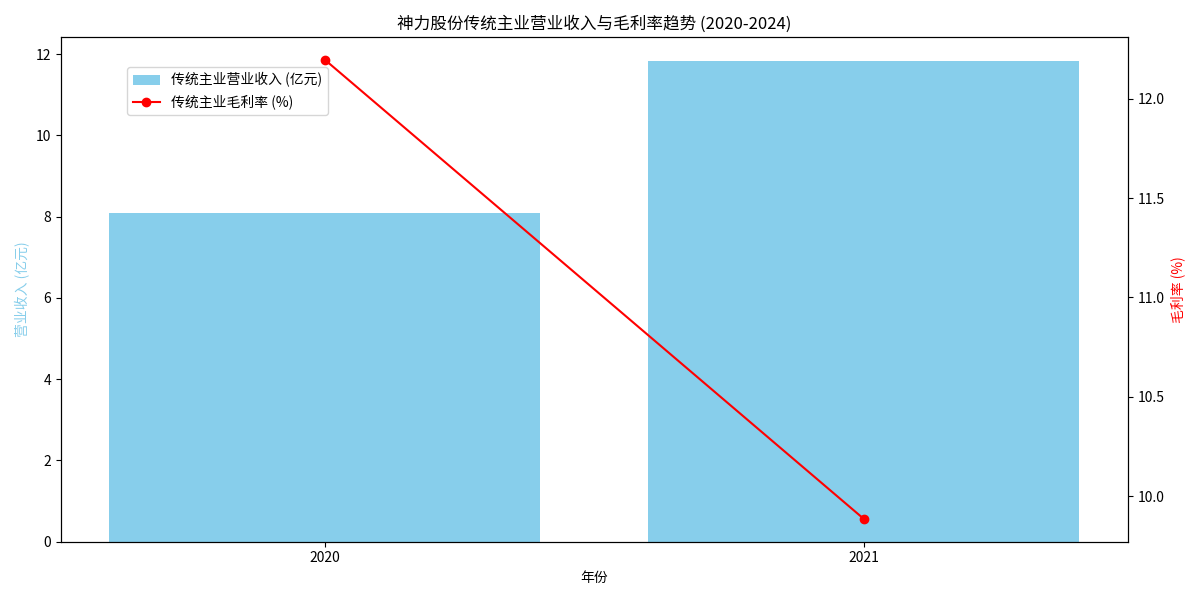

神力股份的传统主业为电机定子、转子冲片及铁心的研发、生产与销售,主要应用于工业电机、风力发电、轨道交通等领域。结合2020-2024年财务数据(见图1),其传统主业呈现以下特征:

-

收入增长但盈利能力承压

2020-2021年,传统主业营业收入从8.10亿元增长至11.84亿元,显示短期市场需求旺盛;但同期毛利率从12.20%下降至9.89%,反映成本上升或市场竞争加剧对盈利的挤压。2022-2024年因主营业务构成明细数据缺失,无法直接观测最新趋势,但公司整体营收在2023年回落至12.72亿元(2024年仅微增至12.81亿元),或间接表明传统主业增长动能减弱。 -

行业共性压力显著

电机零部件行业具有周期性特征,原材料(如硅钢片)价格波动、下游需求(如工业自动化、可再生能源)的阶段性变化均会影响传统主业的稳定性。市场分析指出,若原材料成本持续上涨或下游需求放缓,传统主业的毛利率可能进一步承压。

图1:传统主业收入与毛利率趋势(2020-2024)

三、转型方向与资源分配:是否挤压传统主业?

神力股份的转型始于2023年前后,主要方向为

新能源汽车零部件

和安防及军工领域

(包括安检设备、智能安防系统、军工装备配套)。结合财务数据与战略意图,资源分配对传统主业的影响需分两方面评估:

-

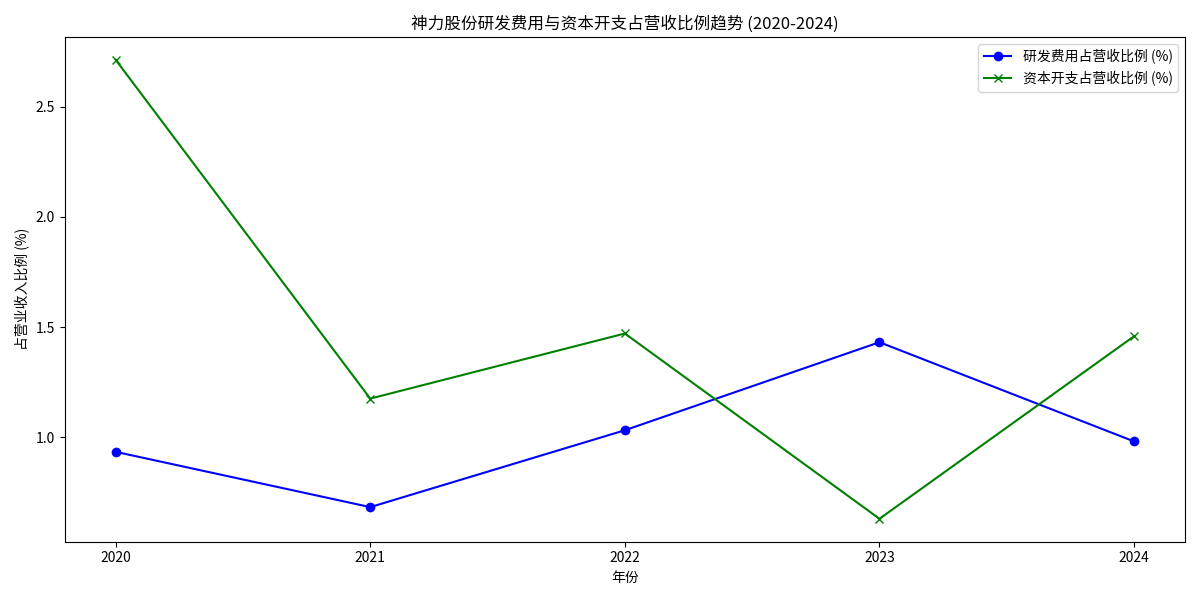

资源投入的“再平衡”

- 研发投入:2020-2023年研发费用从878万元增至1819万元(占营收比例从0.93%升至1.43%),2024年回落至1255万元(占比0.98%)。研发投入的波动可能与转型初期的技术探索(如新能源汽车零部件研发)相关,但2024年的收缩或表明公司对新业务的投入趋于谨慎,传统主业的技术升级仍为基础。

- 资本开支:2020-2024年资本开支总额波动较大(2023年仅799万元,2024年回升至1867万元),占营收比例从2.71%降至0.63%后回升至1.46%。资本开支的收缩可能与剥离亏损资产(如2023年剥离的砺剑防卫)有关,而非主动削减对传统主业的固定资产投资。

结论:转型初期研发投入向新业务倾斜,但2024年投入收缩;资本开支的波动更多与资产剥离相关,未显著挤压传统主业的基础投入。 -

战略定位:协同而非替代

尽管未获取管理层对转型的直接官方解释,但市场分析指出,神力股份的转型更偏向“业务多元化补充”而非“传统主业替代”。例如:- 新能源汽车零部件业务依托传统电机冲片技术,存在技术协同性;

- 安防及军工业务为独立新领域,但目前占比极小(截至2025年仍未成为主要收入来源),对传统主业的资源分流有限。

此外,2023年剥离亏损的砺剑防卫资产,本质是“聚焦核心主业”的战略调整,通过减少非核心亏损业务的拖累,反而为传统主业释放了更多资源(如管理精力、资金)。

图2:研发费用与资本开支占比趋势(2020-2024)

四、财务健康度:转型是否削弱主业支撑能力?

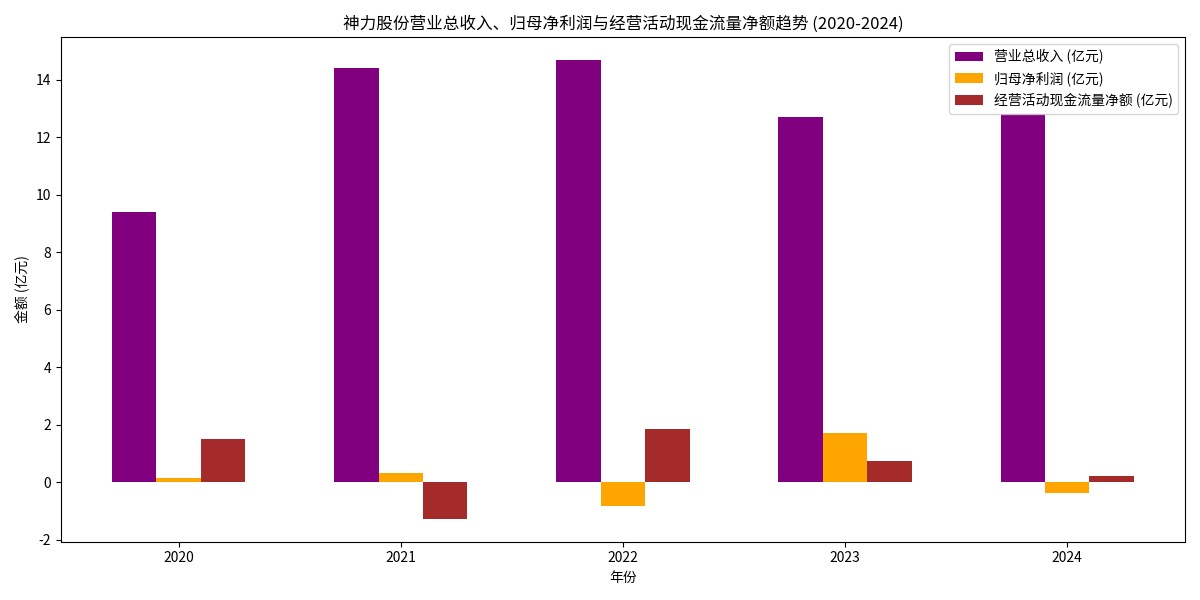

转型对传统主业的潜在影响还需评估公司整体财务是否具备“双线作战”能力。结合2020-2024年财务数据(见图3):

-

营收与利润波动剧烈

营业总收入在2021年达14.42亿元峰值后回落,2023-2024年维持在12.7-12.8亿元;归母净利润波动显著(2022年亏损8057万元,2023年扭亏为盈1.70亿元,2024年再次亏损3843万元),主要受资产剥离(如砺剑防卫出表)和市场环境变化影响。 -

现金流压力持续

经营活动现金流净额从2020年的1.51亿元降至2024年的2366万元,显示公司经营性回款能力减弱。若现金流持续紧张,可能限制对传统主业的产能扩张或技术升级投入。结论:公司整体财务稳定性不足,转型期的资产剥离和新业务投入加剧了短期业绩波动,但尚未直接导致传统主业因资金短缺而萎缩。

图3:整体财务指标趋势(2020-2024)

五、市场观点:转型对传统主业的影响评估

市场对神力股份转型的看法可总结为“短期挑战,长期或受益”:

-

积极影响:

剥离亏损资产后,资源(资金、管理)向传统主业集中,叠加公司推进的信息化与自动化建设(如智慧工厂),有望优化传统主业的生产效率和成本控制能力;客户质量改善(如获得更多工业自动化领域订单)也有助于稳定传统主业的市场份额。 -

潜在风险:

转型过程中,新业务的管理精力分散可能导致传统主业在市场竞争中反应滞后;原材料价格波动、客户集中度高等行业固有风险若未有效控制,可能放大传统主业的业绩波动。

六、结论与投资启示

综合分析,神力股份的转型对传统主业的影响呈现“短期中性偏积极,长期依赖执行”的特征:

-

短期影响:转型以剥离非核心亏损资产为主,资源向传统主业集中,叠加技术协同(如新能源汽车零部件),传统主业的基本面未受显著挤压;但财务波动(如2024年再次亏损)可能影响市场对其盈利能力的信心。

-

长期影响:若新业务(如安防、军工)能实现规模化盈利,将为传统主业提供协同资源;若新业务持续投入但回报不及预期,可能加剧财务压力,间接拖累传统主业。

投资启示

:关注以下指标以跟踪转型对传统主业的影响:

- 传统主业2025年及以后的收入、毛利率明细数据(需关注是否恢复增长);

- 研发投入是否持续向传统主业技术升级倾斜(如工业电机高效化、节能化);

- 经营活动现金流是否改善(支撑主业产能扩张或客户拓展)。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考