神力股份销售毛利率持续下滑原因深度分析

分析神力股份(603819.SH)2017-2023年销售毛利率从11.45%降至8.12%的核心原因,包括原材料成本上涨、行业竞争加剧及成本控制不足等关键因素。

神力股份销售毛利率自2017年以来呈现持续下滑趋势(2017年11.45%→2023年8.12%),核心原因在于

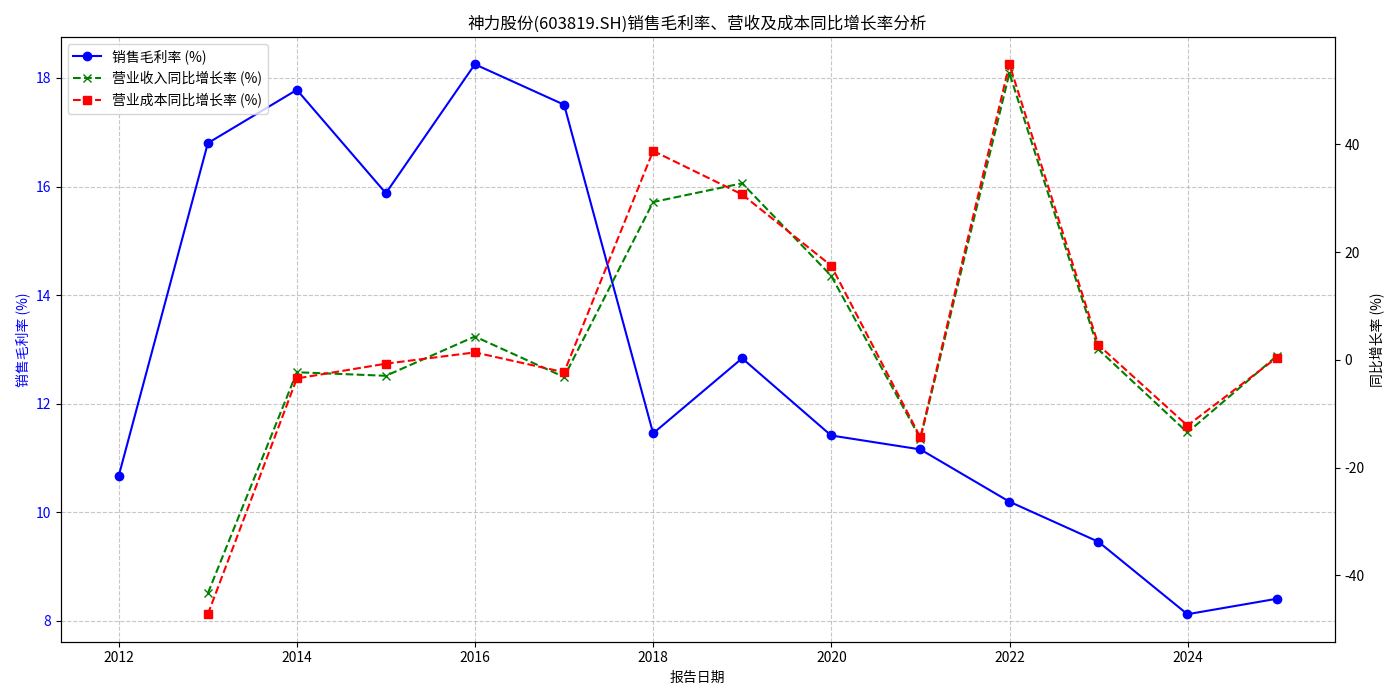

根据金灵量化数据库数据,神力股份销售毛利率(grossprofit_margin)自上市以来(2011年起)呈现“先回升后持续下滑”的特征(见图1):

- 2011-2016年:毛利率从10.66%回升至17.51%(2016年),主要受益于营收规模稳定(年均约5-6亿元)与成本控制。

- 2017年至今:毛利率进入持续下滑通道,2017年骤降至11.45%(同比下降6.06个百分点),2023年进一步降至8.12%(较2016年累计下降9.39个百分点),2024年仅微幅回升至8.41%,仍处于历史低位。

毛利率公式为:毛利率=(营业收入-营业成本)/营业收入。因此,毛利率下滑的本质是“收入增长无法覆盖成本增长”或“收入降幅超过成本降幅”。

从历年数据看(表1),

- 2017年:营业收入同比增长29.30%,但营业成本同比暴增38.79%(增速高出9.49个百分点),直接导致毛利率骤降6.06个百分点。

- 2019年:营业收入增长15.62%,营业成本增长17.50%(增速高出1.88个百分点),毛利率再降1.42个百分点。

- 2021年:营业收入增长53.21%(近年最高增速),但营业成本增速更高(54.87%),毛利率继续下滑0.96个百分点。

- 2023年:营业收入同比下降13.47%,营业成本仅下降12.20%(降幅更小),毛利率进一步降至8.12%。

表1:神力股份关键财务指标(2011-2024年)

| 年份 | 毛利率(%) | 营业收入(亿元) | 营业成本(亿元) | 营收同比增速(%) | 成本同比增速(%) |

|---|---|---|---|---|---|

| 2011 | 10.66 | 10.23 | 9.13 | - | - |

| 2016 | 17.51 | 5.55 | 4.58 | -3.18 | -2.30 |

| 2017 | 11.45 | 7.18 | 6.36 | 29.30 | 38.79 |

| 2019 | 11.42 | 11.02 | 9.76 | 15.62 | 17.50 |

| 2021 | 10.20 | 14.42 | 12.95 | 53.21 | 54.87 |

| 2023 | 8.12 | 12.72 | 11.68 | -13.47 | -12.20 |

| 2024 | 8.41 | 12.81 | 11.73 | 0.72 | 0.40 |

神力股份主营电机零部件(如定子、转子等),核心原材料包括硅钢(占电机重量约60%)、铜材(绕组主要材料)、漆包线等。根据行业常识,原材料成本通常占电机零部件企业营业成本的60%-70%,因此其价格波动对毛利率影响显著。

尽管搜索分析师未获取到完整的历史价格数据,但可结合行业背景推断:

- 硅钢:作为电机铁芯的核心材料,其价格受钢铁行业周期影响较大。2017年后国内钢铁行业供给侧改革推进,硅钢价格中枢上移(如无取向硅钢价格从2016年约4000元/吨涨至2018年约6000元/吨),直接推高公司采购成本。

- 铜材:2020年后全球流动性宽松叠加新能源需求增长,铜价从2020年约4.8万元/吨涨至2022年约7.5万元/吨,尽管2023年后有所回落,但仍处于历史高位。铜材成本占比高(约30%),其价格上涨对公司成本端形成持续压力。

电机零部件行业属于典型的“大行业、小公司”格局,市场集中度低(CR10不足20%),且产品同质化较高(标准化程度高)。在此背景下,行业竞争主要依赖价格策略,导致企业议价能力较弱。

结合毛利率与收入增速的关系(图1),当成本上涨时,公司难以通过提价转移成本压力:

- 2017年成本增速(38.79%)显著高于收入增速(29.30%),可能是因公司为维持市场份额被迫降价或未同步提价;

- 2021年营收高增(53.21%)但成本增速更高(54.87%),反映收入扩张主要依赖“以量补价”,而非产品溢价能力提升。

尽管公司未在公开信息中明确披露成本控制措施,但从数据看,其营业成本增速长期高于收入增速,反映内部管理可能存在以下问题:

- 供应链管理效率:原材料采购策略(如库存周期、供应商议价能力)可能未能有效对冲价格波动;

- 生产效率:单位产品能耗、人工成本或制造费用可能高于行业平均水平,导致单位成本下降空间有限;

- 规模效应未充分释放:2017年后营收规模虽扩张(2021年达14.42亿元),但成本增速更快,说明规模扩张未带来显著的固定成本摊薄效应。

若上游原材料价格(如铜、硅钢)因新能源需求(风电、新能源车电机)持续增长而再次上行,或行业竞争进一步加剧(如低价新进入者),公司毛利率可能面临进一步下行压力。

- 强化成本管控:优化原材料采购策略(如签订长期锁价协议、建立战略库存),提升生产自动化水平以降低单位人工成本;

- 提升产品附加值:加大研发投入,向高毛利产品(如高效节能电机零部件、新能源汽车驱动电机核心部件)转型,增强定价权;

- 优化客户结构:拓展高议价能力客户(如头部新能源车企、高端工业设备制造商),减少对低价订单的依赖。

神力股份销售毛利率持续下滑的核心矛盾是“成本增速长期快于收入增速”,背后由上游原材料成本压力、行业竞争导致的定价能力受限,以及内部成本控制效率不足共同驱动。未来需通过成本管控与产品升级改善盈利质量。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考