2025年08月上半旬 神力股份毛利率持续下降原因分析:成本压力与业务结构失衡

深度分析神力股份(603819.SH)2018-2024年毛利率从12.84%降至8.12%的核心原因:成本增速超收入、低毛利业务占比过高、行业竞争加剧及原材料波动。报告揭示内部财务与外部环境双重压力下的投资风险与机遇。

神力股份(603819.SH)2018-2023年主营业务毛利率从12.84%持续下滑至8.12%(2024年小幅回升至8.41%但未扭转长期趋势),其核心原因可归结为

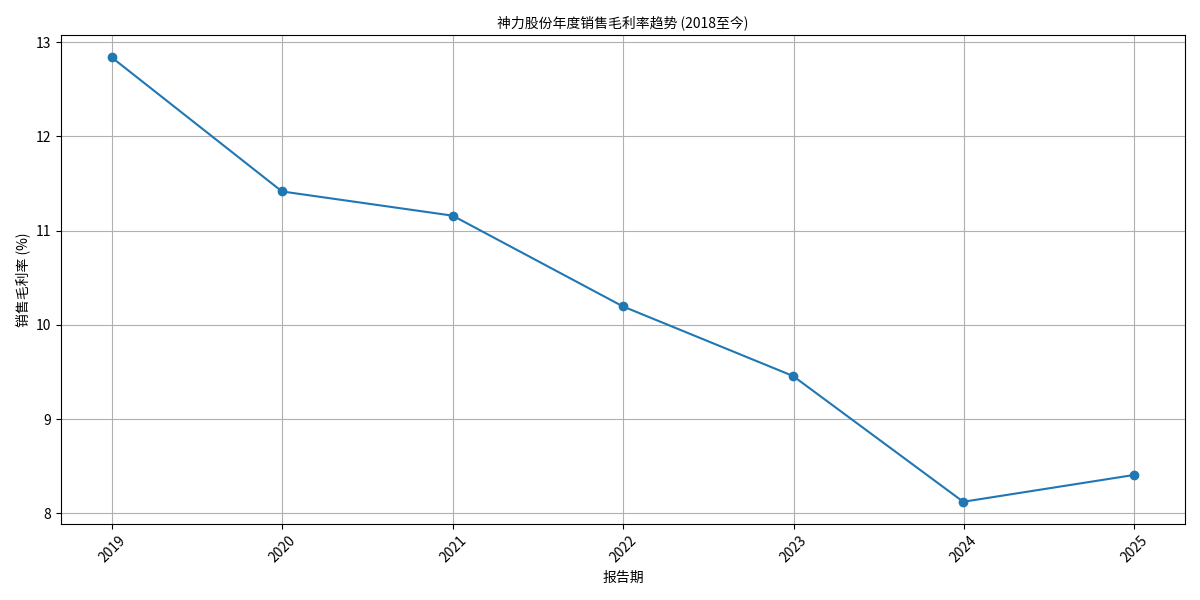

根据金灵量化数据库数据,神力股份2018-2024年销售毛利率呈现显著下降趋势(见图1):

2018年毛利率为12.84%,2019年降至11.42%,2020年微降至11.16%,2021年加速下滑至10.20%,2022年进一步降至9.46%,2023年触底至8.12%,2024年仅小幅回升至8.41%。整体来看,近6年毛利率累计降幅达36.8%,持续下行特征显著。

图1:神力股份2018-2024年销售毛利率趋势(单位:%)

毛利率计算公式为(营业收入-营业成本)/营业收入,其下降本质是收入增长无法覆盖成本增长,或业务结构向低毛利方向倾斜。结合财务数据,具体分析如下:

从营业收入与营业成本的同比增速对比(表1)可见,2019年、2021年、2022年等关键年份中,营业成本增速均高于或接近营业收入增速,直接挤压毛利空间:

- 2019年:收入增速15.62%,成本增速17.50%(成本增速高出1.88个百分点);

- 2021年:收入增速53.21%,成本增速54.87%(成本增速高出1.66个百分点);

- 2022年:收入增速1.94%,成本增速2.78%(成本增速高出0.84个百分点)。

即使在2024年,收入增速(0.72%)仅略高于成本增速(0.40%),成本控制效果仍不显著。这表明公司在生产、采购等环节面临持续的成本上涨压力,且未能通过提价或规模效应有效对冲。

| 年份 | 营业收入(亿元) | 营业成本(亿元) | 收入同比增速(%) | 成本同比增速(%) |

|---|---|---|---|---|

| 2018 | 9.53 | 8.31 | - | - |

| 2019 | 11.02 | 9.76 | 15.62 | 17.50 |

| 2020 | 9.41 | 8.36 | -14.62 | -14.37 |

| 2021 | 14.42 | 12.95 | 53.21 | 54.87 |

| 2022 | 14.70 | 13.31 | 1.94 | 2.78 |

| 2023 | 12.72 | 11.68 | -13.47 | -12.20 |

| 2024 | 12.81 | 11.73 | 0.72 | 0.40 |

| 表1:神力股份2018-2024年营业收入与营业成本对比 |

从2024年主营业务构成(表2)看,公司收入主要依赖低毛利业务,高毛利业务规模有限,导致整体毛利率被拉低:

- 核心低毛利业务:“自营”“硅/硅钢冲压件”收入占比最高(各24.31%),但毛利率仅8.52%;“中国大陆”业务收入占比19.01%,毛利率仅4.73%;“其他业务”甚至出现负毛利率(-2.53%)。

- 高毛利业务:“国外”业务毛利率高达22.13%,但收入占比仅5.29%,对整体毛利率贡献有限;“电机”业务毛利率9.52%(略高于核心业务),收入占比22.69%,但规模不足以抵消低毛利业务的拖累。

若公司未能提升高毛利业务(如“国外”“电机”)的收入占比,或低毛利业务(如“自营”“硅/硅钢冲压件”)持续扩张,整体毛利率将难以改善。

| 业务类型 | 收入占比(%) | 毛利率(%) |

|---|---|---|

| 自营 | 24.31 | 8.52 |

| 硅/硅钢冲压件 | 24.31 | 8.52 |

| 中国大陆 | 19.01 | 4.73 |

| 电机 | 22.69 | 9.52 |

| 国外 | 5.29 | 22.13 |

| 其他业务 | 2.31 | -2.53 |

| 表2:神力股份2024年主营业务构成与毛利率(单位:%) |

结合搜索信息,外部环境对毛利率的压制主要体现在以下两方面:

神力股份所处的电机及发电机组行业市场集中度较低,吸引大量企业进入,竞争持续加剧。从行业排名看,公司总市值(29.37亿元)仅为行业平均(87.51亿元)的33.6%,ROE(0.06%)远低于行业平均(1.44%),综合竞争力较弱。在激烈竞争中,公司可能被迫降价以维持市场份额,导致收入端增长受限,进一步压缩毛利空间。

电机制造的核心原材料(如铜、硅钢)价格波动较大,而搜索信息显示原材料成本的不确定性是行业共性问题。若原材料价格上涨(如2021年大宗商品普涨周期),公司营业成本将直接承压。由于公司在行业中议价能力较弱,难以通过向下游转嫁成本,导致成本增速长期高于收入增速。

- 关注成本控制能力:需跟踪公司是否通过供应链优化(如集中采购、长期协议)或技术升级(如降低材料损耗)缓解成本压力;

- 观察业务结构调整:高毛利“国外”“电机”业务的收入占比提升是改善毛利率的关键,需关注公司海外市场拓展与产品升级进展;

- 警惕行业竞争风险:若行业价格战持续或原材料价格再次大幅上涨,毛利率可能进一步承压。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考