神力股份传统电机业务盈利能力分析:毛利率趋势与投资启示

本报告分析神力股份(603819.SH)传统电机业务的盈利能力,包括定转子冲片及铁芯、电机两大板块的毛利率趋势、市场竞争环境及盈利驱动因素,为投资者提供决策参考。

发布时间:2025年8月5日 分类:金融分析 阅读时间:7 分钟

神力股份传统电机业务盈利能力分析报告

一、业务背景与分析框架

神力股份(603819.SH)作为专业化电机配件生产服务商,其传统电机业务主要包括“定转子冲片及铁芯”(电机核心零部件)和“电机”(终端产品)两大板块。本文基于金灵量化数据库的财务数据及公开信息,从

毛利率趋势、市场竞争环境、盈利驱动与制约因素

三个维度,系统评估其传统电机业务的盈利能力。

二、传统电机业务盈利表现:毛利率视角

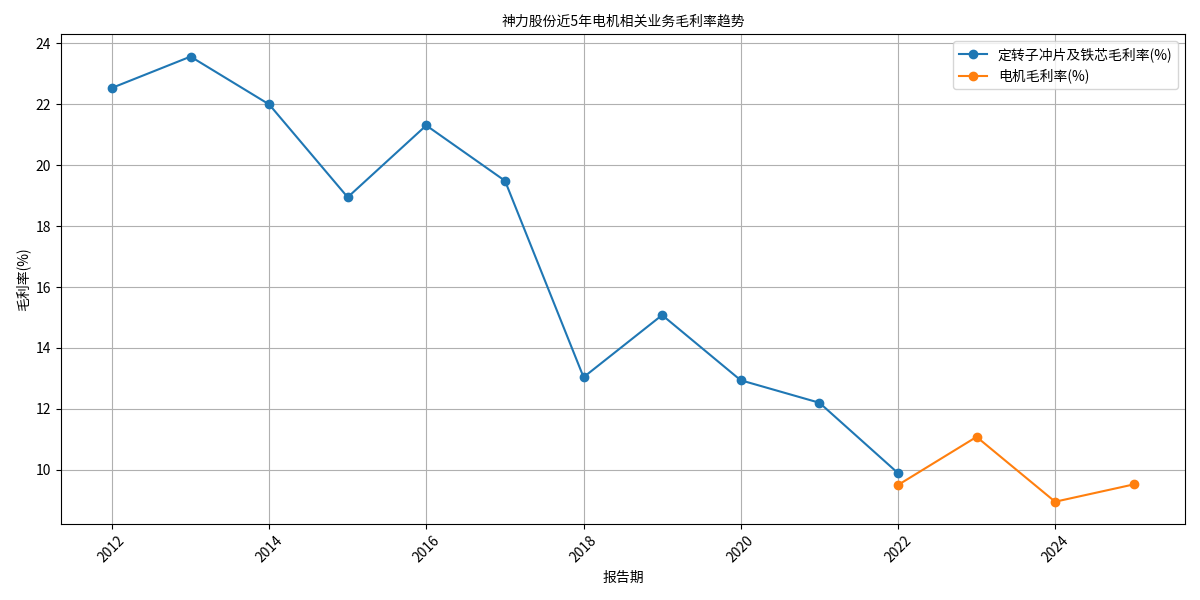

1. 业务分部的历史毛利率趋势

根据金灵量化数据库的主营业务构成数据(fina_mainbz接口),神力股份传统电机业务的盈利表现可分为两个阶段:

-

阶段一(2011-2021年):以“定转子冲片及铁芯”为主

该业务是公司早期核心收入来源,但其毛利率呈现持续下行趋势:从2011年的22.54%下降至2021年的9.89%(见图1)。这一阶段毛利率的大幅收缩(12.65个百分点)反映了该业务面临的长期盈利压力,可能与原材料成本上升、市场竞争加剧或产品附加值不足相关。 -

阶段二(2021年至今):新增“电机”业务独立披露

2021年起,公司开始单独披露“电机”业务的财务数据。其毛利率在9%-11%区间波动:2021年为9.5%,2022年小幅回升至11.08%,2023年回落至8.95%,2024年再次回升至9.52%(见图2)。这一波动趋势表明,电机终端产品的盈利稳定性弱于零部件业务,但近年整体维持在9%-10%的较低水平。

图1:神力股份传统电机业务分部毛利率趋势(2011-2024年)

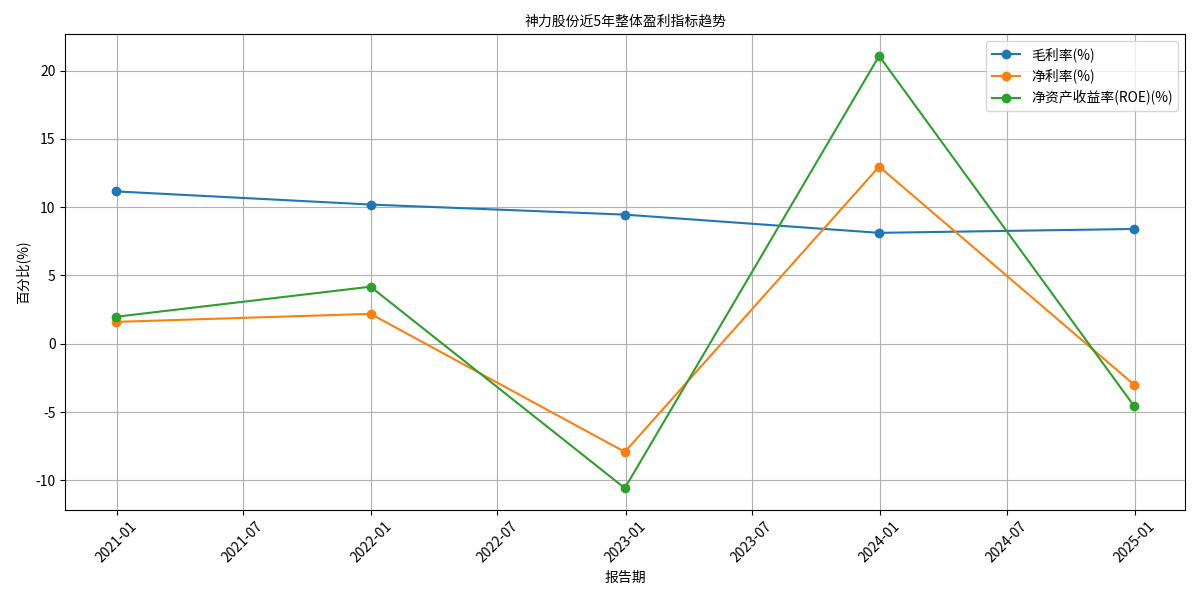

2. 与公司整体盈利的联动性

公司整体毛利率近五年(2020-2024年)呈现

波动下降后小幅回升

的特征:从2020年的11.16%降至2023年的8.12%,2024年微升至8.41%(见图3)。传统电机业务作为核心收入来源(未单独披露收入占比,但历史数据显示其为主要业务),其毛利率的下行直接拖累了公司整体盈利水平。

此外,公司净利率和ROE的剧烈波动(2022年亏损、2023年高增、2024年再次转负)与传统电机业务的盈利韧性不足密切相关。例如,2022年整体净利率-7.92%可能与定转子业务毛利率持续下滑及电机业务初期成本投入有关;2023年净利率12.98%的高增或受益于短期成本控制或非经常性收益,但2024年再次转负(-3.00%)则反映传统业务盈利基础不稳固。

图2:神力股份整体盈利指标趋势(2020-2024年)

三、传统电机业务盈利的驱动与制约因素

1. 核心制约因素

- 市场竞争加剧:电机行业参与者众多,神力股份在总市值(行业26家中排名第19)、技术规模(对比卧龙电驱等龙头企业)上处于劣势,市场份额扩张难度大,议价能力受限(搜索信息)。

- 成本压力高企:原材料(如硅钢片)价格波动、生产能耗及人工成本持续上升,直接压缩毛利率空间。例如,定转子冲片及铁芯业务毛利率十年间下降超12个百分点,主要受原材料成本挤压(搜索信息)。

- 技术迭代与政策合规成本:新能源电机对能效、环保要求提升,传统电机技术若无法快速迭代,可能面临市场准入限制或额外合规成本(搜索信息)。

2. 潜在驱动因素

- 细分市场拓展:公司提出“掘金石油电机市场”等策略,通过开拓新兴应用场景(如工业特种电机)可能提升产品附加值(搜索信息)。

- 管理优化:加强应收账款管理、优化客户/供应商结构,以及数字化生产工具的应用,或能降低运营成本(搜索信息)。

四、结论与投资启示

结论

神力股份传统电机业务(定转子冲片及铁芯、电机)的盈利能力呈现以下特征:

- 长期趋势:核心零部件(定转子冲片及铁芯)毛利率十年间下降超12个百分点,反映其盈利空间持续收窄;

- 短期表现:电机终端业务毛利率近年在9%-11%波动,盈利稳定性较弱;

- 整体影响:传统电机业务的低盈利水平是公司整体毛利率下行、净利润波动的核心原因。

投资启示

- 风险提示:需重点关注原材料价格波动(如硅钢片)、市场竞争格局(龙头企业挤压)及技术迭代风险(新能源电机替代);

- 机会观察:若公司能通过技术创新(高效/环保电机)或细分市场开拓(如石油电机)提升产品附加值,传统电机业务盈利或迎来改善;

- 综合评估:当前传统电机业务盈利能力较弱且稳定性不足,需结合公司新业务(如新能源相关布局)进展综合判断其长期投资价值。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考