神力股份供应链优化进展分析:成效与挑战

本报告分析神力股份(603819.SH)供应链优化措施,包括流程完善、供应商管理升级等,结合财务数据评估成效与挑战,为投资者提供决策参考。

发布时间:2025年8月5日 分类:金融分析 阅读时间:8 分钟

神力股份(603819.SH)供应链优化进展分析报告

一、引言

供应链管理是制造企业运营效率与成本控制的核心环节。用户关注“神力股份供应链优化进展”,需结合公司公开披露的运营措施及财务数据,综合评估其优化成效与潜在挑战。本报告基于搜索分析师获取的运营层面信息(如流程优化、供应商管理等)及金融数据分析师提供的财务指标(如应收账款周转率、毛利率等),从“措施-成效-挑战”三维度展开分析。

二、供应链优化的具体措施与进展

根据搜索分析师整理的信息,神力股份近年在供应链管理上采取了系统性优化措施,覆盖流程、供应商、采购及库存四大核心环节:

-

供应链流程完善

公司制定了涵盖“供应商选择-订货操作-交货与验收”的全流程规范,明确各环节责任与操作标准,并通过定期沟通机制协调解决供应商问题。此举旨在减少流程冗余,提升物流运转效率。 -

供应商管理体系升级

建立供应商评估体系(涵盖质量、交期、服务等维度),对供应商分类管理;同时强化长期合作关系,并完善备选供应商库。这一措施旨在增强供应链稳定性,降低因单一供应商问题导致的中断风险。 -

采购计划科学化

结合市场需求与销售预测,运用数据分析工具制定采购计划,并通过销售-采购定期沟通机制动态调整。此举目标是平衡库存水平,避免积压或短缺。 -

库存管理精准化

引入库存管理软件实时监控数据,设置周转率预警机制,并与销售部门协同清理滞销库存。核心目标是提升库存周转效率,减少资金占用。

三、财务数据对供应链优化成效的验证

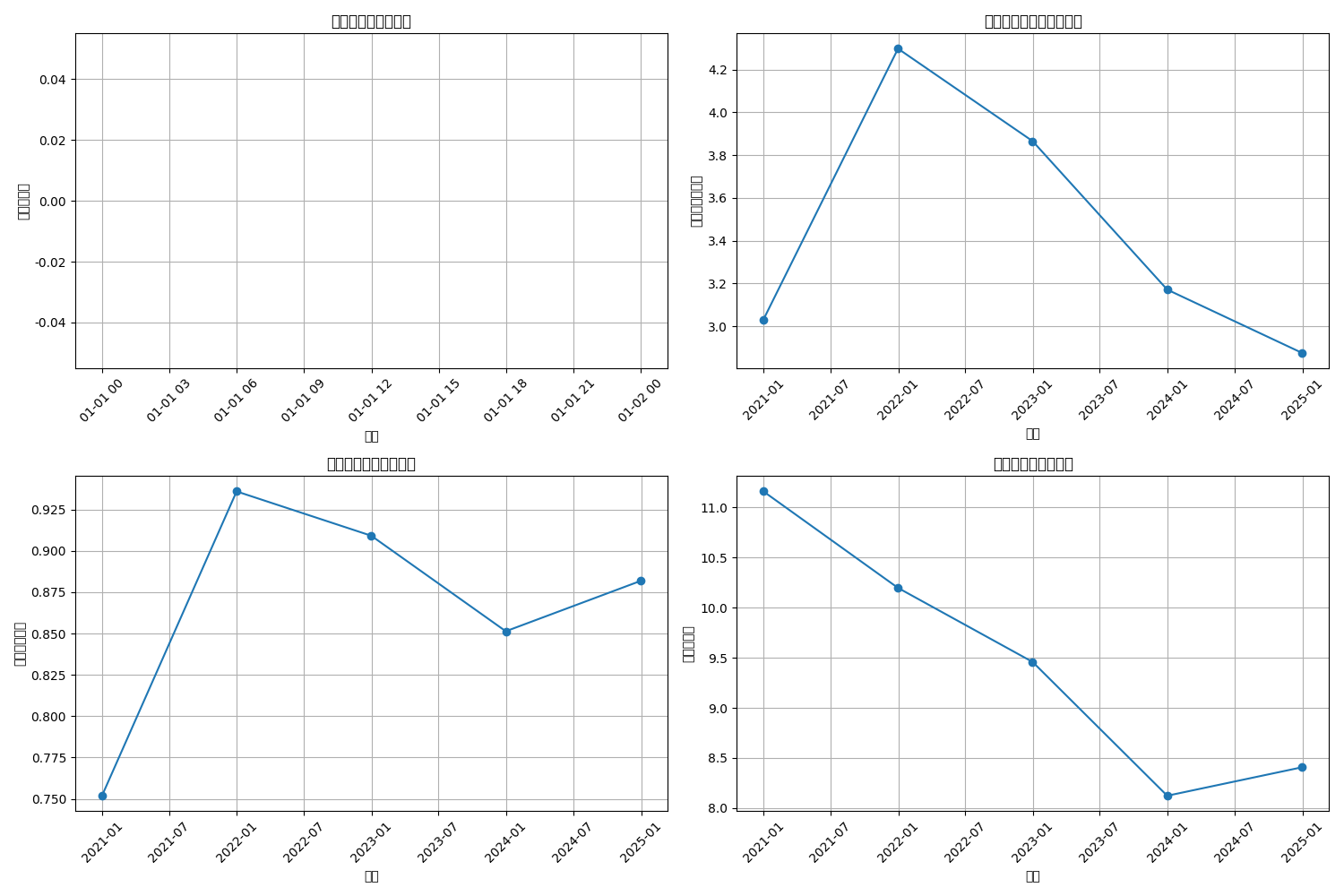

为验证上述措施的实际效果,我们结合金融数据分析师提供的2020-2024年关键财务指标(存货周转率缺失,其他指标趋势如下)展开分析:

| 指标 | 2020年 | 2021年 | 2022年 | 2023年 | 2024年 | 趋势特征 |

|---|---|---|---|---|---|---|

| 应收账款周转率 | 3.03 | 4.29 | 3.87 | 3.17 | 2.88 | 先升后持续下降 |

| 总资产周转率 | 0.75 | 0.94 | 0.91 | 0.85 | 0.88 | 2021年提升后波动 |

| 销售毛利率 | 11.16% | 10.20% | 9.46% | 8.12% | 8.41% | 2020-2023年持续下降,2024年小幅回升 |

-

应收账款周转率:现金流压力显现

应收账款周转率从2021年峰值4.29持续下降至2024年的2.88,反映公司回款效率降低。这可能与信用政策放宽(如延长客户账期以刺激销售)或客户资信管理不足有关。现金流压力若持续,可能限制公司在采购环节的议价能力(如无法及时支付供应商货款),进而影响供应链稳定性。 -

总资产周转率:资产利用效率波动

总资产周转率2021年显著提升(0.75→0.94),表明当年资产利用效率改善;但2022-2023年小幅下降(0.91→0.85),2024年回升至0.88。这一波动可能与供应链各环节(如生产、库存、销售)的协同效率变化相关:若供应链衔接顺畅,资产(如存货、设备)周转会更快;反之则可能因库存积压或设备闲置导致效率下降。 -

销售毛利率:成本控制压力与边际改善

毛利率从2020年的11.16%持续下降至2023年的8.12%,反映公司面临成本上升(如原材料涨价、物流费用增加)或产品定价权弱化的压力。2024年毛利率小幅回升至8.41%,可能与供应链优化中的采购成本控制(如供应商议价能力提升)或库存清理(减少滞销品折价损失)有关,但改善幅度有限,需关注持续性。

四、供应链优化的成效与挑战

(一)已取得的成效

- 理论层面:流程规范化、供应商分级管理及库存动态监控等措施,理论上可降低库存成本(减少积压)、提升物流效率(缩短交货周期)并增强风险应对能力(备选供应商库)。

- 部分财务印证:2024年毛利率小幅回升,可能是采购成本控制或库存管理优化的初步成果;总资产周转率2024年回升至0.88,表明资产利用效率边际改善。

(二)现存挑战

- 数据验证缺口:存货周转率数据缺失,无法直接验证库存管理优化的实际效果(如库存周转是否加快、资金占用是否减少)。

- 现金流压力:应收账款周转率持续下降,可能削弱公司对供应商的付款能力,影响长期合作关系及供应链稳定性。

- 成本控制未达预期:毛利率2020-2023年持续下降,反映供应链上游(如原材料采购)成本控制仍面临挑战;部分采购项目成本控制不理想(搜索结果提及),需进一步优化议价策略或供应商筛选标准。

- 市场需求不确定性:搜索结果指出,市场需求波动导致采购计划与库存管理难度增加(如预测偏差引发积压或短缺),需加强需求预测模型的准确性(如引入大数据分析工具)。

五、结论与投资启示

结论

:神力股份已在供应链流程、供应商管理、采购计划及库存监控等环节采取系统性优化措施,理论上具备提升运营效率的潜力。但受限于应收账款周转率下降(现金流压力)、毛利率持续承压(成本控制不足)及存货数据缺失(库存管理效果未明),当前优化成效尚未全面显现,仍需观察后续执行力度与市场环境变化。

投资启示

:

- 关注核心指标改善:重点跟踪应收账款周转率(若回升,表明现金流压力缓解)、存货周转率(若数据可得且提升,验证库存管理优化)及毛利率(若持续回升,确认成本控制见效)。

- 风险提示:市场需求波动可能加剧库存管理难度;供应商交货稳定性(如部分供应商质量/交期问题)或影响生产进度,需关注公司对供应商的监督与替代方案执行情况。

- 长期价值判断:若公司能通过供应链优化实现“成本下降+效率提升”的双重目标(如毛利率稳定回升、总资产周转率持续改善),其盈利能力与抗风险能力将显著增强,长期投资价值有望提升。

(注:本报告数据来源于金灵量化数据库及公开信息整理,部分运营信息因公司未披露详细数据存在局限性。)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考