神力股份氢能转型挑战:财务与行业瓶颈分析

深度解析神力股份(603819.SH)氢能转型面临的内部财务压力与外部行业挑战,包括盈利能力、现金流、技术瓶颈及政策依赖等核心问题,为投资者提供决策参考。

氢能作为战略性新兴产业,被视为未来能源转型的重要方向,但企业转型过程中需克服技术、资金、市场及政策等多重挑战。本文基于神力股份(603819.SH)的财务数据及行业调研信息,从

氢能产业具有“高投入、长周期、慢回报”的特征,企业需具备稳定的盈利能力、充裕的现金流及持续的研发投入以支撑转型。然而,神力股份的财务数据显示其内部支撑能力存在显著短板。

神力股份近5年(2020-2024年)的盈利能力呈现

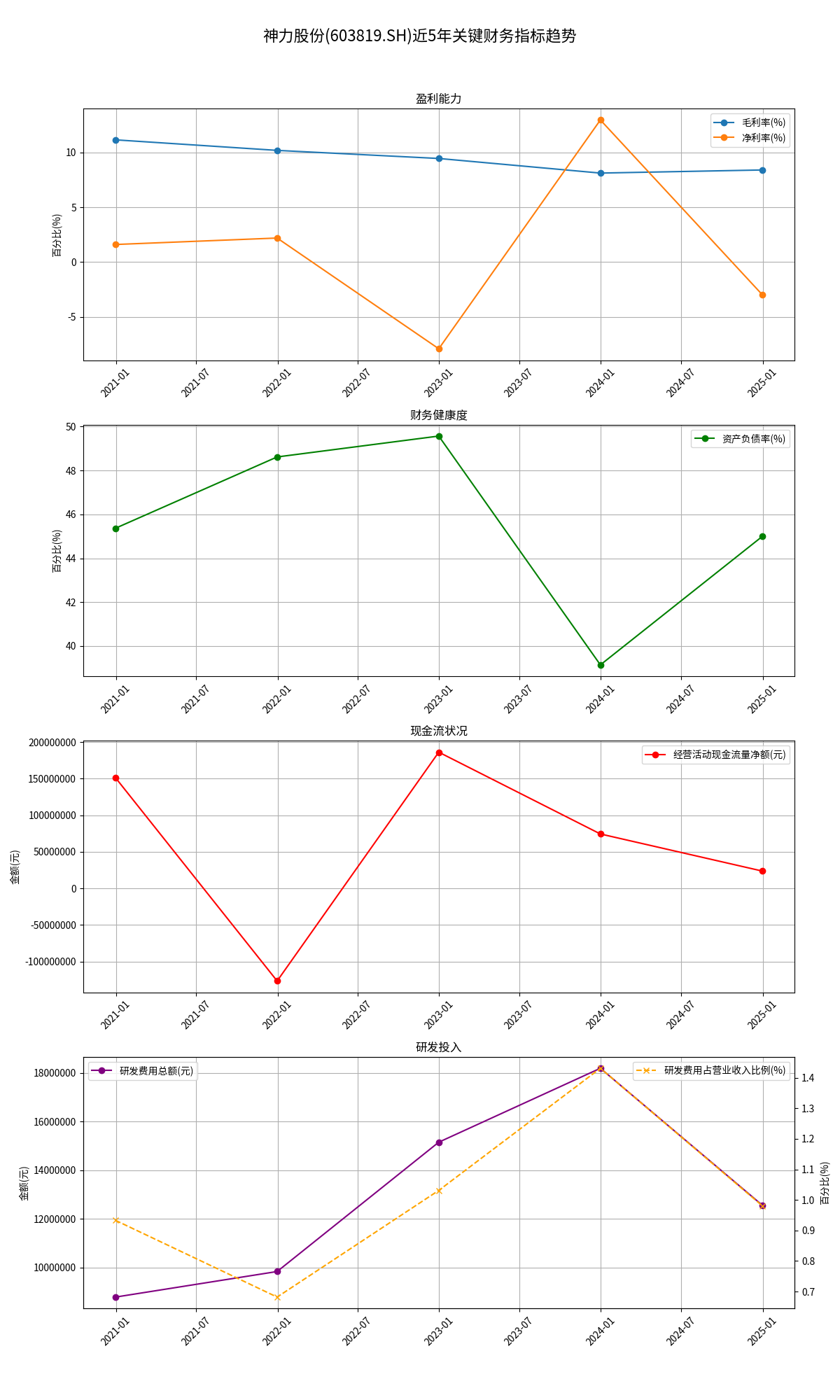

- 毛利率从2020年的11.16%降至2023年的8.12%(2024年微升至8.41%),反映产品成本控制或定价能力持续承压;

- 净利率波动剧烈,2022年和2024年分别录得-7.92%和-3.00%的亏损,2023年虽因非经常性损益(如资产处置、政府补贴等)短暂回升至12.98%,但核心业务的盈利稳定性严重不足。

氢能业务前期需投入大量资金用于技术研发、产线建设及市场拓展,而神力股份主业盈利能力的不稳定,意味着其难以通过自身经营利润为转型提供持续的资金支持,可能需依赖外部融资(如股权或债权融资),进而增加财务成本与风险。

经营活动现金流是企业“自我造血”能力的核心指标。神力股份近5年经营活动现金流净额

- 2021年现金流净额为-1.27亿元(负值),表明当年经营活动未能产生正向现金流;

- 2024年现金流净额仅0.24亿元,较2022年的1.86亿元大幅下降76%。

现金流的不稳定可能导致企业在转型过程中面临“资金链断裂”风险。例如,若氢能业务处于研发或产线建设阶段(需持续投入),而主业现金流无法覆盖支出,企业可能被迫缩减转型投入或延迟项目进度,影响战略落地。

氢能属于技术密集型产业,持续的研发投入是突破技术瓶颈的关键。神力股份研发投入表现为“先增后减”:

- 2020-2023年研发费用总额从878万元增至1820万元(年均增速约27%),但2024年骤降至1256万元(同比下降31%);

- 研发费用占营收比例波动上升后回落,2024年降至0.98%(低于2020年水平)。

研发投入的不持续可能导致技术积累中断,尤其在氢燃料电池核心部件(如电堆、电机)的研发中,若投入力度不足,将难以与行业领先企业竞争,甚至可能因技术滞后错失市场机遇。

除内部财务压力外,神力股份还需应对氢能行业的共性挑战,包括技术瓶颈、商业化难度、产业链不成熟及政策依赖风险。

尽管国内氢燃料电池技术已取得一定进展(如电堆国产化率提升),但与国际先进水平相比仍存在显著差距:

- 关键性能指标不足:国内电堆的寿命(约5000小时)、功率密度(约3.5kW/L)低于国际领先水平(寿命8000小时以上,功率密度4.5kW/L以上);

- 核心材料依赖进口:膜电极的催化剂(铂基材料)、质子交换膜等关键材料仍主要依赖进口,成本占比高且供应链稳定性受国际环境影响;

- 研发投入强度不足:国内企业研发投入占营收比例普遍低于3%(国际龙头企业如丰田、现代可达5%-8%),神力股份2024年研发投入占比仅0.98%,远低于行业需求。

若神力股份在氢燃料电池核心技术(如电堆设计、膜电极制备)上无法实现自主突破,将面临技术“卡脖子”及成本高企的双重压力。

氢能产品商业化面临“成本-需求”的双向制约:

- 成本端:氢燃料电池系统成本约为传统燃油系统的3-5倍(主要因核心材料昂贵、规模化生产不足),叠加氢气制取(工业副产氢成本约20-30元/kg,绿氢成本更高)、储运(高压气态储运成本占比超30%)等环节的高成本,导致终端应用(如重卡、物流车)的经济性不足;

- 需求端:下游应用场景有限,目前主要集中于公交、重卡等商用车领域(占比超90%),乘用车、分布式发电等场景因技术和成本限制尚未规模化;

- 竞争格局:国内氢燃料电池市场已形成“头部集中”趋势(如亿华通、潍柴动力等企业占据超60%市场份额),神力股份作为新进入者,需面对品牌认知度低、客户拓展难等问题。

氢能产业链(制氢-储运-加氢-应用)的成熟度直接影响企业业务落地效率:

- 上游制氢:目前国内氢气以工业副产氢为主(占比约60%),但纯度(需达99.97%以上)和成本(约20-30元/kg)难以满足燃料电池需求;绿氢(可再生能源电解水制氢)技术虽前景广阔,但设备投资高(单套电解槽成本超千万元)、规模化不足,短期内难以替代;

- 储运环节:高压气态储运(主流方式)存在运输效率低(单车运量仅300-500kg)、成本高(占氢气总成本30%以上)的问题;液氢储运技术(运量高、成本低)因液化能耗大(占氢气能量的30%)、设备依赖进口(如液氢储罐),尚未规模化应用;

- 下游基础设施:截至2024年底,国内加氢站仅约1000座(主要分布于广东、山东等省份),且单站建设成本高达800-1200万元(是加油站的3-5倍),导致氢气终端售价(约50-80元/kg)远超用户承受能力(理想成本约30元/kg以下)。

产业链各环节的不成熟,直接制约了神力股份氢能产品的推广速度与市场规模。例如,若下游加氢站不足,其氢燃料电池车客户将面临“无氢可加”的困境,进而影响订单获取。

氢能产业的发展高度依赖政策扶持(如研发补贴、购车补贴、加氢站建设补贴等)。尽管神力股份未披露具体补贴依赖数据,但行业普遍存在“政策驱动”特征:

- 技术研发阶段,企业需依赖政府资金支持(如国家重点研发计划、地方专项补贴)降低投入压力;

- 商业化初期,终端用户(如公交公司、物流企业)的购车意愿高度依赖补贴(如2024年氢燃料电池重卡单车补贴约30万元);

- 基础设施建设(如加氢站)的投资回报周期长(约10-15年),需政府补贴或税收优惠吸引社会资本。

若未来政策退坡(如补贴额度下降、支持范围收窄),可能导致:

- 企业研发投入压力增大,技术突破速度放缓;

- 终端用户购车成本上升,市场需求萎缩;

- 加氢站建设进度受阻,进一步制约产品应用。

神力股份的氢能转型面临

- 内部核心矛盾:主业盈利能力不稳定、现金流波动大,导致转型所需的持续资金投入难以保障;研发投入的不持续可能影响技术积累,削弱竞争潜力。

- 外部核心制约:氢能行业技术瓶颈(核心材料依赖进口、性能指标落后)、商业化难度(成本高企、场景有限)、产业链不成熟(制储运加环节协同不足)及政策依赖风险(补贴退坡压力),均可能延缓转型进程。

- 短期需关注神力股份主业盈利能力的改善(如毛利率能否企稳回升)及现金流管理(能否通过经营活动产生稳定现金流),这是支撑氢能转型的基础;

- 中期需跟踪其研发投入的持续性(尤其是氢燃料电池核心技术的研发进展)及产业链合作(如与制氢、储运企业的协同),以判断技术突破与商业化落地的可能性;

- 长期需警惕政策变动风险(如补贴退坡)及行业竞争加剧(头部企业挤压市场份额),建议关注公司是否具备差异化竞争策略(如聚焦细分场景、技术路线创新)。

总体而言,神力股份的氢能转型需突破“资金-技术-市场”三重壁垒,其成功与否取决于内部财务韧性的提升及外部环境的改善。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考