2025年08月上半旬 神力股份研发费用率偏低原因分析:行业特性与公司战略

深度解析神力股份研发费用占营收比例仅为1.01%的原因,包括行业技术成熟度高、市场竞争聚焦成本、产品通用性强等特性,以及公司资源分配偏向生产与渠道的战略选择。

发布时间:2025年8月5日 分类:金融分析 阅读时间:7 分钟

神力股份研发费用率偏低的深度分析报告

一、核心结论

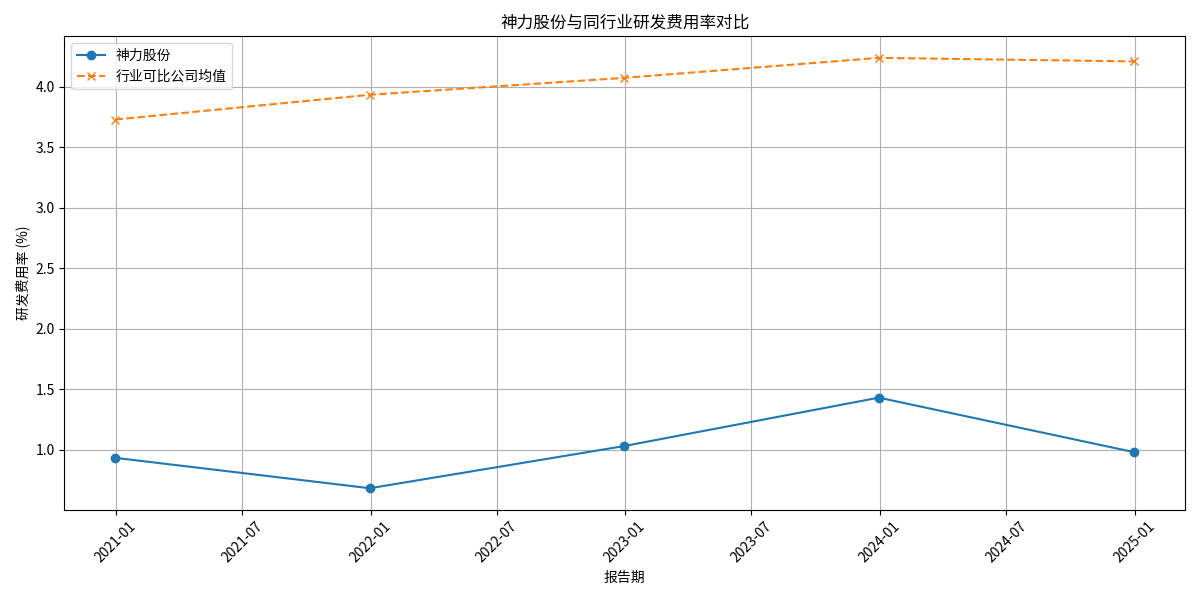

神力股份(603819.SH)近五年研发费用占营收比例(研发费用率)均值仅为1.01%,显著低于电机Ⅱ行业可比公司同期均值(4.04%),处于行业下游水平。其研发费用率偏低的核心原因可归结为

行业特性驱动的低研发必要性

与公司战略层面的资源分配倾向

,具体表现为行业技术成熟度高、市场竞争聚焦成本、产品通用性强,以及公司业务重心偏向生产与渠道而非技术创新。

二、数据验证:研发费用率显著低于行业均值

根据金灵量化数据库及行业可比公司数据,神力股份研发费用率的“偏低”特征可通过以下两组对比明确验证:

-

自身历史趋势:2020-2024年,神力股份研发费用率在0.68%-1.43%之间波动,年均仅1.01%,且未呈现持续增长趋势(2024年较2023年甚至下降0.45个百分点)。

-

行业横向对比:同期,电机Ⅱ行业5家可比公司(通达动力、华阳智能等)研发费用率均值稳定在3.73%-4.24%之间,年均4.04%。神力股份研发费用率始终低于行业均值约3-3.5个百分点(如图1所示)。

图1:神力股份与行业可比公司研发费用率对比(2020-2024)

数据结论

:神力股份研发费用率显著低于行业平均水平,“偏低”是长期、持续性现象,而非短期波动。

三、原因解析:行业特性与公司战略的双重驱动

(一)行业特性:技术成熟与成本竞争抑制研发需求

电机制造行业的固有属性是导致神力股份研发费用率偏低的根本背景。

-

技术成熟度高,研发突破空间有限

电机行业发展历史悠久(如交流异步电机原理已沿用超百年),基础技术高度成熟,核心产品(如定子、转子冲片)的技术参数、生产工艺已形成国际/国内标准(如IEC、GB系列标准)。企业按标准生产即可满足市场需求,而研发非标准化产品可能因无法适配下游设备而难以商业化。因此,行业整体对“颠覆性技术研发”的需求较低。 -

市场竞争聚焦成本,研发投入性价比不足

电机市场(尤其是中低端通用电机)竞争激烈,企业多通过规模效应与成本控制争夺市场份额。神力股份的核心产品(电机冲片、铁芯)属于标准化零部件,下游客户(如电机整机厂)对价格敏感度高。若加大研发投入,可能推高产品成本,削弱价格竞争力;而维持现有工艺、通过扩大产能降低单位成本,反而是更直接的竞争策略。 -

产品特性限制研发动力

神力股份产品具有两大特性:

- 通用性强:单一规格的冲片、铁芯可适配多种电机类型(如工业电机、家用电机),企业通过规模化生产通用产品即可覆盖大部分市场需求,无需频繁研发定制化产品;

- 生命周期长:电机作为耐用品,使用寿命通常在5-10年以上,终端消费者对“新产品”的更新需求缓慢,企业研发新产品需长期摊销成本,投入回报周期长,进一步抑制研发意愿。

(二)公司战略:资源分配偏向生产与渠道,研发优先级较低

在行业特性的基础上,神力股份的战略选择进一步强化了低研发投入的特征。

-

业务重心:维持现有产品稳定性而非技术创新

公司核心业务为电机定子、转子冲片和铁芯的生产销售,产品主要用于传统电机配套领域(如工业设备、家电)。由于现有产品已能满足下游客户的稳定需求(如适配主流电机型号),公司更倾向于通过优化生产流程、提升良品率、拓展客户渠道等方式巩固市场地位,而非投入高风险的技术研发。 -

资源约束:资金与人才向生产端倾斜

电机制造属于重资产行业,企业需大量资金用于设备购置(如高速冲床、自动叠片线)、原材料采购(硅钢片占成本约60%)及运营周转。神力股份可能因资金有限,优先保障生产端的投入(如扩产、设备升级),而研发作为“长期投入”被后置。此外,电机行业对高端研发人才(如电磁设计、材料改性专家)的吸引力弱于新兴科技行业(如新能源、半导体),人才短缺也限制了公司的研发能力与投入意愿。 -

保守战略:规避研发风险

尽管未直接获取管理层对研发战略的公开表述,但结合行业特性可推测,公司可能采取“保守研发策略”。由于电机技术革新缓慢,现有技术足以支撑业务发展,公司更倾向于“跟随式”研发(如改进工艺而非开发新技术),从而减少了大额研发支出。

四、潜在影响与启示

神力股份低研发费用率的现状,短期内可能通过成本优势维持市场份额,但长期需关注以下风险:

- 技术替代风险:若行业出现颠覆性技术(如高效永磁电机、新型材料应用),低研发投入可能导致公司无法快速跟进,丧失技术竞争力;

- 客户需求升级风险:随着下游电机整机厂向高效化、智能化转型(如工业机器人用精密电机),对配套冲片、铁芯的精度、性能要求提升,若公司研发能力不足,可能被高端客户淘汰。

投资启示

:投资者需结合公司战略调整观察研发投入变化。若未来公司加大研发投入(如布局高效电机材料、定制化产品),可能预示其向高端市场转型的信号;若持续维持低研发投入,则需关注其在成本控制与市场份额之间的平衡能力。

总结

:神力股份研发费用率偏低是行业技术成熟、市场竞争聚焦成本的客观背景,与公司资源分配偏向生产、采取保守研发战略的主观选择共同作用的结果。其低研发投入在短期内具有合理性,但长期需警惕技术迭代与客户需求升级带来的挑战。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考