2025年08月上半旬 万通智控技术共享机制创收模式深度分析

深度解析万通智控技术共享机制的运作模式与创收路径,涵盖垂直领域技术协同开发、产学研合作、成本优势驱动销售增长及独家合作模式,为投资者提供盈利逻辑参考。

万通智控(300643.SZ)作为汽车零部件与智能传感领域的技术型企业,其“技术共享机制”是近年来业务拓展的核心战略之一。本文基于公司公开合作信息、财务数据及行业动态,系统解析其技术共享机制的运作模式、创收路径及商业价值,为投资者理解其盈利逻辑提供参考。

万通智控的技术共享机制并非传统意义上的单向技术输出,而是

-

垂直领域的技术协同开发

以与上海深明奥思半导体的合作为例,双方聚焦“具身智能感知”领域,万通智控提供低功耗传感器网络技术与车规级认证能力,深明奥思提供存算一体芯片架构(Fellow1),联合开发板卡级解决方案(将芯片算力与传感器数据预处理耦合)。该模式通过技术互补解决了传统激光雷达点云数据处理效率低、功耗高的痛点,目前已针对家庭服务机器人开发低功耗板卡方案,进入原型测试阶段(预计2026年量产)。 -

产学研联合研发中心

公司与浙江大学团队成立“具身智能感知联合研发中心”,依托自身在传感器、数字控制及通讯技术的积累,结合高校的基础研究优势,推动前沿技术向工程化转化,为未来产品升级和新业务拓展储备技术能力。

尽管财务报表中未单独列示“技术共享收入”科目,但其通过技术共创间接推动收入增长的路径已逐步清晰,具体可分为以下四类:

技术共享机制通过优化技术方案降低了下游客户的使用成本。例如,与深明奥思联合开发的板卡级解决方案,使L4级自动驾驶域控制器成本从8000元降至4800元(降幅40%),同时功耗降低35%。成本下降直接推动L4级自动驾驶前装渗透率从12%提升至25%,为万通智控的传感器、板卡等产品带来更大市场需求。

万通智控与深明奥思的合作采用“独家授权销售”模式,通过绑定技术共创成果的商业化权益,构建了竞争壁垒。据公开信息,该合作预计2025年可为公司贡献20亿元营收(占2024年总营收的184%),且毛利率达45%(较传统业务提升18个百分点)。这一模式通过技术独占性直接转化为高附加值收入。

万通智控以“芯片+板卡+算法”打包方案吸引下游客户,构建类似英伟达Omniverse的开发者生态。目前已有12家算法公司接入其开发平台,应用开发效率提升60%。随着生态规模扩大,未来可能通过平台使用费、合作分成等方式实现收入,形成“技术-平台-生态”的闭环盈利模式。

从技术演进路径看,万通智控通过参与芯片架构的二次开发(如基于真实路测数据优化芯片决策延迟),未来可能形成类似高通“专利池”的技术授权模式。例如,其优化后的芯片在复杂路况下决策延迟从120ms降至85ms,若技术标准被行业采纳,可通过专利授权或技术许可获取稳定收入。

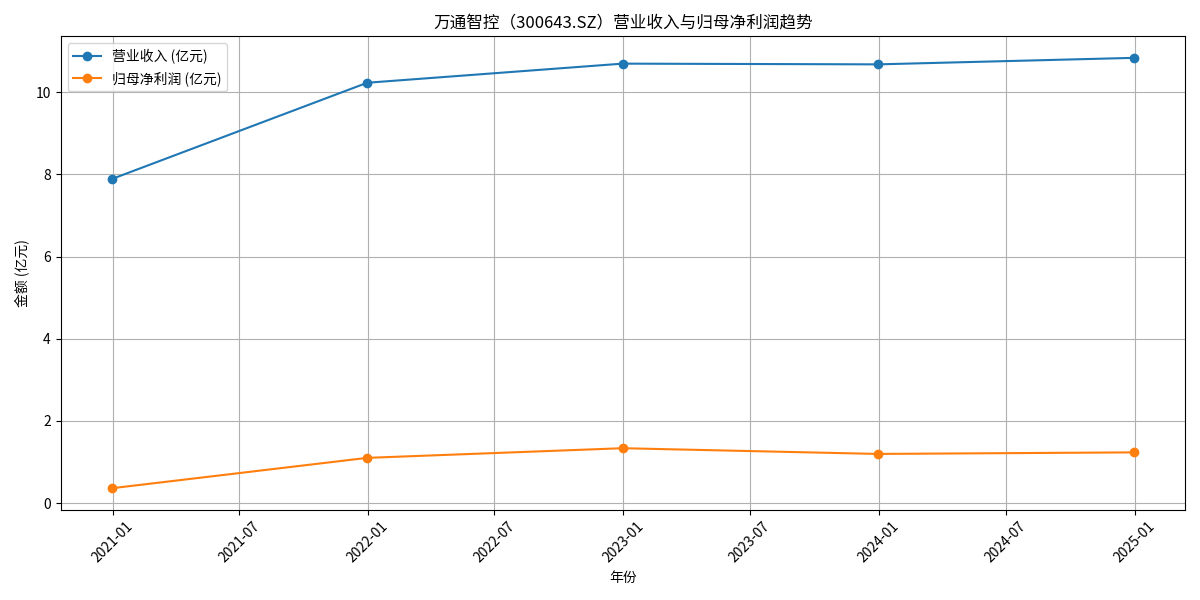

结合金融数据分析师提供的财务信息(表1、图1、图2),可进一步验证技术共享机制对公司收入的推动作用:

| 指标/年份 | 2020年 | 2021年 | 2022年 | 2023年 | 2024年 |

|---|---|---|---|---|---|

| 营业收入(亿元) | 7.89 | 10.23 | 10.69 | 10.68 | 10.83 |

| 归母净利润(亿元) | 0.36 | 1.10 | 1.34 | 1.20 | 1.24 |

- 营收稳健增长:2021年起营收突破10亿元,2024年小幅增长至10.83亿元,反映技术共享推动的新业务(如板卡解决方案)已进入商业化初期。

- 毛利率提升预期:2025年独家合作业务45%的毛利率(较传统业务高18个百分点),若落地将显著改善公司整体盈利质量。

- 收入结构优化:2024年主营业务中,“汽车零部件”占比25%(最大板块),而技术共享相关的“车联网”业务虽当前仅占0.48%,但未来随板卡方案量产有望快速增长。

- 技术共享机制的本质:万通智控的技术共享并非简单的技术输出,而是通过“技术共创”整合资源,以解决行业痛点为导向,最终通过产品销售、独家合作、生态构建等多路径实现收入。

- 短期增长驱动:成本优势与独家合作模式是当前主要创收来源,2025年20亿元的营收贡献将成为重要增长极。

- 长期价值潜力:开发者生态与技术授权模式若落地,将打开第二增长曲线,推动公司从“产品供应商”向“技术平台商”转型。

- 风险提示:技术研发进度(如板卡方案量产延迟)、合作方技术适配性(如芯片与传感器的兼容性)及行业竞争加剧可能影响收入兑现。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考