2025年08月上半旬 铂科新材短期偿债能力分析:流动性风险可控

铂科新材(300811.SZ)短期偿债能力分析报告显示,公司流动比率、速动比率持续高于健康水平,货币资金充足,短期借款下降,流动性风险可控。关注应收账款回款及现金流改善潜力。

发布时间:2025年8月5日 分类:金融分析 阅读时间:8 分钟

铂科新材(300811.SZ)短期偿债能力分析报告

一、核心结论

综合财务指标趋势、资产负债结构及市场信息分析,铂科新材当前短期偿债能力

未面临明显压力

,且自2021年后整体呈现增强趋势。尽管存在应收账款增长、经营现金流承压等潜在隐忧,但核心偿债指标(流动比率、速动比率)持续高于健康水平,短期借款规模下降,货币资金储备充足,短期流动性风险可控。

二、短期偿债能力的定量分析

短期偿债能力的核心衡量指标为流动比率、速动比率和现金比率,分别反映企业以流动资产、速动资产(剔除存货)和现金类资产覆盖短期债务的能力。以下结合历史数据及趋势展开分析:

1. 核心指标表现与趋势

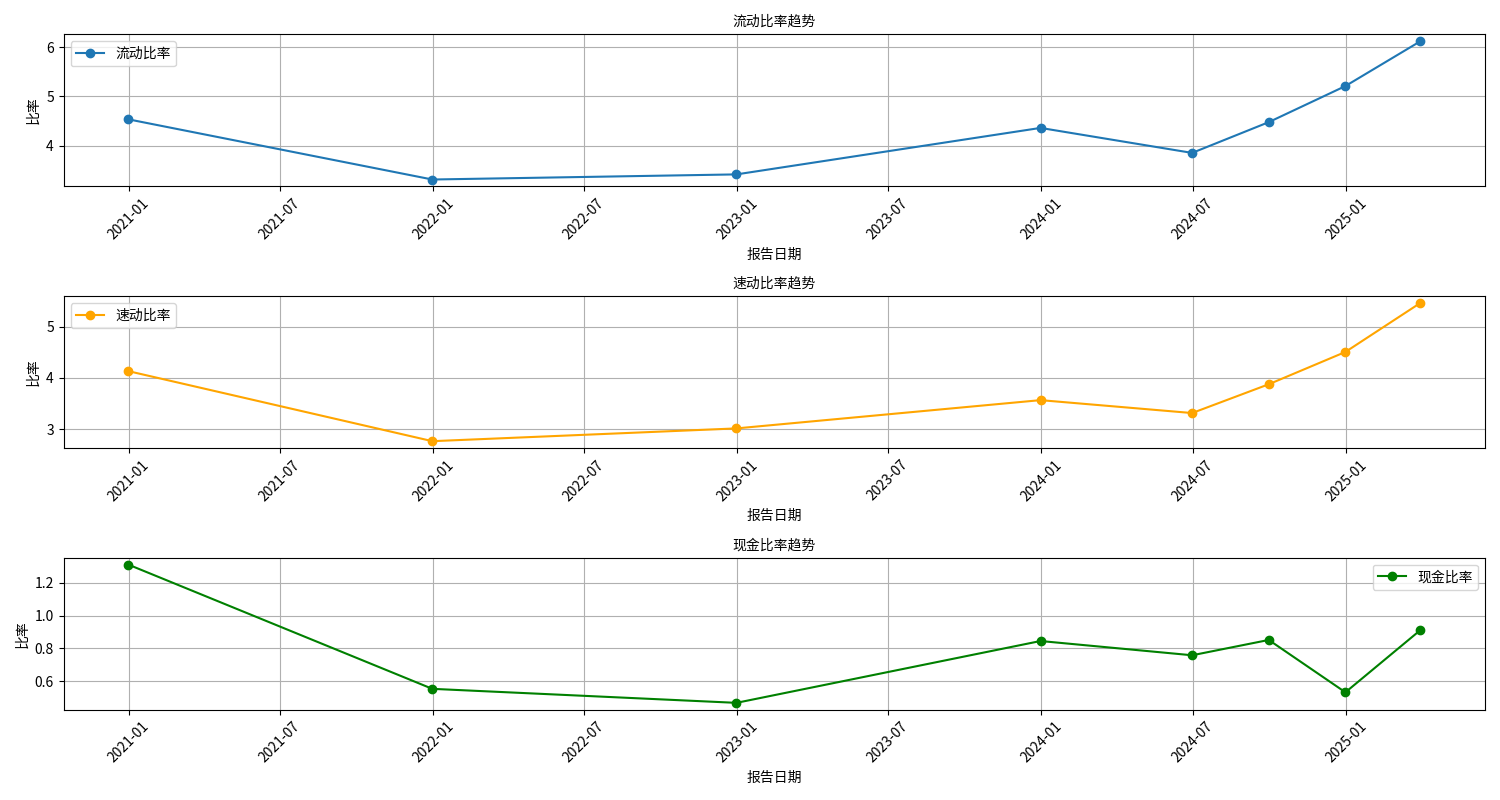

根据近5年年度及近4个季度财务数据(见表1及图1),铂科新材短期偿债指标呈现以下特征:

| 报告日期 | 流动比率 | 速动比率 | 现金比率 |

|---|---|---|---|

| 2020-12-31 | 4.54 | 4.13 | 1.31 |

| 2021-12-31 | 3.32 | 2.76 | 0.55 |

| 2022-12-31 | 3.42 | 3.01 | 0.47 |

| 2023-12-31 | 4.36 | 3.57 | 0.84 |

| 2024-06-30 | 3.86 | 3.31 | 0.76 |

| 2024-09-30 | 4.48 | 3.88 | 0.85 |

| 2024-12-31 | 5.21 | 4.51 | 0.53 |

| 2025-03-31 | 6.12 | 5.47 | 0.91 |

- 流动比率:2021年末因货币资金下降(从2.12亿元降至1.18亿元)短暂回落至3.32,随后持续回升,2025年一季度达6.12,远超行业健康阈值(通常认为2以上为安全)。

- 速动比率:与流动比率趋势一致,2021年后逐步提升至2025年一季度的5.47,显著高于1的健康标准,表明剔除存货后,公司仍有充足的高流动性资产覆盖短期债务。

- 现金比率:波动较大(0.47-1.31),但2023年后稳定在0.53-0.91,反映公司即时偿债能力虽受货币资金波动影响,但整体仍具备较强的现金支付能力。

结论

:核心指标持续高于健康水平,且2021年后趋势向上,短期偿债能力显著增强。

2. 资产负债结构的支撑逻辑

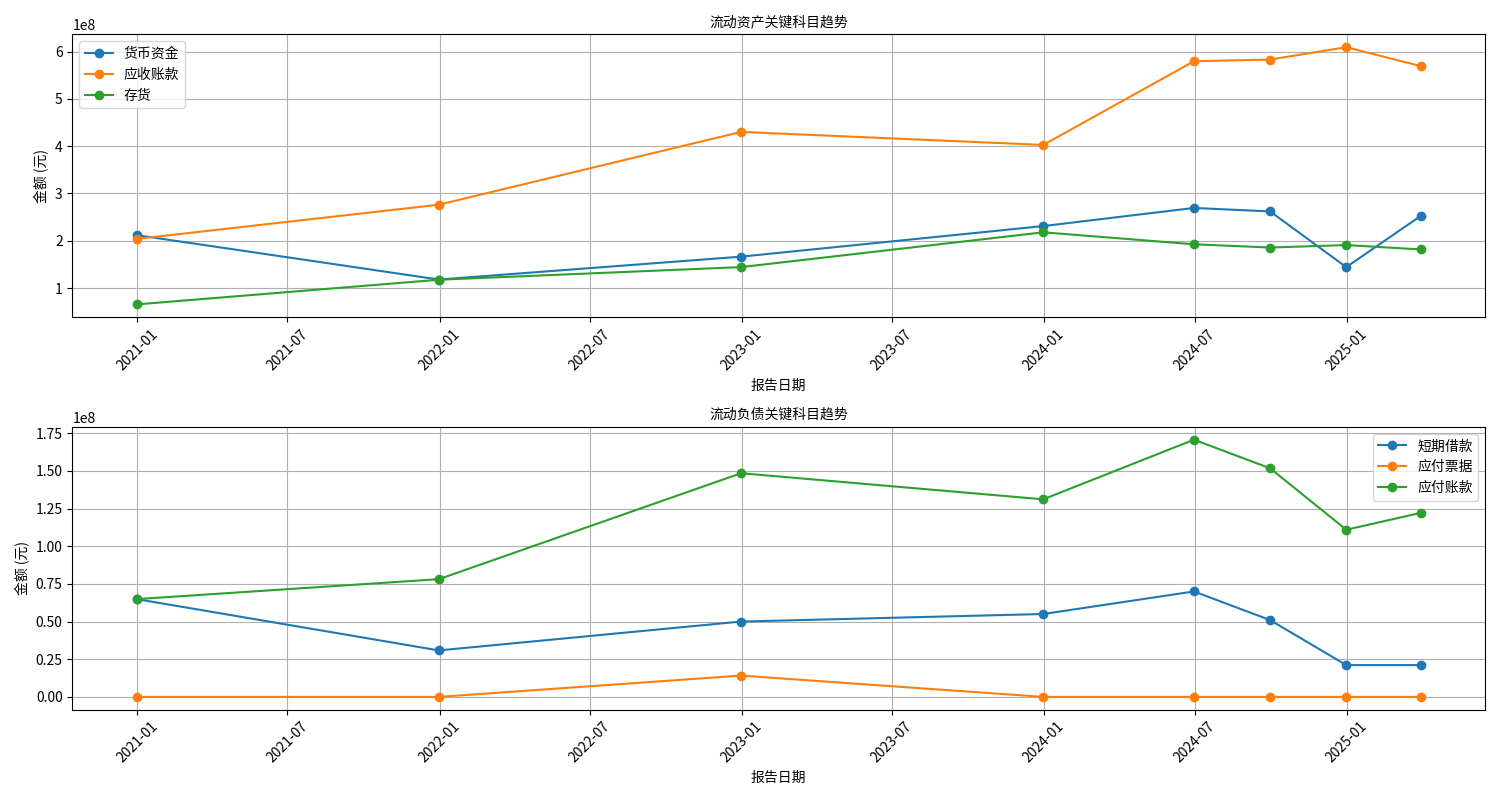

短期偿债能力的改善与资产负债表关键科目的变动密切相关(见表2及图2):

| 报告日期 | 货币资金(亿元) | 短期借款(亿元) | 应收账款(亿元) | 存货(亿元) |

|---|---|---|---|---|

| 2020-12-31 | 2.12 | 0.65 | 2.04 | 0.65 |

| 2021-12-31 | 1.18 | 0.31 | 2.76 | 1.17 |

| 2022-12-31 | 1.66 | 0.50 | 4.30 | 1.44 |

| 2023-12-31 | 2.31 | 0.55 | 4.03 | 2.18 |

| 2024-12-31 | 1.44 | 0.21 | 6.10 | 1.91 |

| 2025-03-31 | 2.53 | 0.21 | 5.70 | 1.82 |

- 货币资金:2021年后波动上升,2025年一季度达2.53亿元,为短期偿债提供了充足的“现金储备”。

- 短期借款:从2021年的0.31亿元降至2025年一季度的0.21亿元,显示公司对短期债务的依赖度降低,财务风险可控。

- 应收账款与存货:应收账款(2025年一季度5.70亿元)和存货(1.82亿元)虽随业务扩张增长,但与收入规模匹配(2024年营收16.63亿元,同比+43.5%),未对流动性造成实质性压力。

结论

:货币资金增长与短期借款下降是偿债能力改善的核心驱动因素,应收账款和存货的增长属于业务扩张的正常现象。

三、市场信息的补充验证

结合近一年市场信息(公司公告、券商研报及新闻),短期偿债能力的定性分析如下:

- 无流动性风险预警:2024年8月至2025年8月期间,公司未发布流动性风险相关预警或说明,表明管理层对短期偿债能力的信心。

- 融资活动稳健:2025年1月公告的定增项目(建设周期30个月)旨在扩大产能(达产后年产能2亿片),预计贡献年均净利润1.24亿元,长期将增强盈利能力和现金流;近期融资买入数据(7月2-3日合计3822万元)显示市场对公司短期流动性的认可。

- 分析师评价:华安证券等机构指出,公司2024年流动比率6.12、资产负债率22%,短期偿债能力“优秀”;但需关注主营业务收现比率(59.84%)偏低及应收账款(同比+39.72%)增长可能带来的现金流压力。

结论

:市场信息未发现短期偿债能力的负面冲击,但需关注现金流的潜在压力。

四、风险提示

尽管短期偿债能力表现稳健,仍需关注以下潜在风险:

- 现金流压力:主营业务收现比率偏低(59.84%)、应收账款快速增长(2024年同比+39.72%)可能影响经营活动现金流,需持续跟踪回款情况。

- 存货周转效率:存货规模随业务扩张增长,若未来需求不及预期,可能面临存货减值风险。

五、投资启示

铂科新材短期偿债能力未面临明显压力,核心指标(流动比率、速动比率)持续高于健康水平,短期借款规模下降,货币资金储备充足,短期流动性风险可控。尽管存在现金流隐忧,但属于业务扩张的阶段性特征,未对偿债能力构成实质性威胁。建议投资者关注公司应收账款回款情况及定增项目进展,以评估长期现金流改善潜力。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考