2025年08月上半旬 白酒行业低度酒市场接受度分析:年轻群体驱动增长

深度解析白酒行业低度酒市场现状与趋势,探讨年轻消费群体对低度酒的偏好、市场规模增长及行业挑战,提供投资启示与龙头酒企财务表现对比。

白酒行业作为中国传统消费的核心赛道,近年来面临消费群体代际更迭、健康饮酒理念兴起等挑战。在此背景下,低度酒(通常指酒精度数低于43°的白酒,其中20°以下为“真正低度酒”)成为行业探索的重要方向。目前,主流白酒品牌已集体发力低度酒市场,代表性产品包括:贵州茅台的43度飞天茅台、五粮液的39度五粮液、泸州老窖的38度国窖1573、剑南春的38度水晶剑、洋河的38度洋河大曲等。这些产品覆盖浓香、酱香、清香等多种香型,试图通过差异化口感满足不同消费者需求。

从消费者反馈看,低度酒的市场接受度主要体现在以下三方面:

- 口感友好性:低度白酒因酒精度数降低,口感更柔和、刺激感弱,更易入口,尤其受到不适应高度酒辛辣感的消费者青睐。例如,汾酒瓷瓶竹叶青低度装因“入口柔和、回味清香”的特点,在年轻群体中获得较高评价。

- 价格覆盖广泛:低度酒价格区间从百元到千元不等(如部分年份酒单瓶超千元),既能满足大众消费需求,也可通过品牌溢价覆盖中高端市场,性价比因口感体验和品牌价值得到认可。

- 饮用场景多元化:低度酒适用场景从传统的宴客、商务宴请,延伸至自饮、酒吧微醺、婚宴等新兴场景,部分具备文化内涵的产品还被用作礼品或收藏,场景适配性显著提升。

根据中国酒业协会数据,2024年白酒消费市场中,“85后-95后”群体占比达34%,潜在消费人群规模达4.9亿,且其中83%的年轻人明确偏好20°以下低度酒或果味酒。这一群体对“微醺不醉”的饮酒状态、健康化饮酒理念的追求,成为低度酒市场增长的核心动力。

2020-2024年,低度白酒市场规模从200亿元增至570亿元,年复合增长率(CAGR)高达30%,远超白酒行业整体增速(约5%-8%)。2025年预计突破740亿元,正从边缘品类向行业增量引擎转变。

当前白酒市场中,38°-43°的“中度酒”已占消费量的90%以上,是主流;而20°以下的“真正低度酒”市场规模占比不足10%,仍属小众。这一结构反映出:消费者对低度酒的接受更多集中在“适度降度”(如38°-43°),而非极端低度数(20°以下),传统白酒的风味认知仍有较强惯性。

- 行业调整期压力:当前白酒行业处于深度调整期,需求疲软、库存高企,对低度酒的推广形成短期制约。

- 消费习惯与认知偏差:传统酒桌文化中“高度酒=品质”的认知仍普遍存在,部分中老年消费者对低度酒的品质存疑。

- 竞争同质化:众多酒企扎堆布局低度酒,产品差异化不足,精准定位与特色突围难度大。

- 小众地位待突破:真正低度酒(20°以下)市场占比低,需更长时间培育消费者习惯。

- 年轻群体潜力释放:随着“85后-95后”消费能力提升,其对低度酒的偏好将持续推动市场扩容。

- 健康化趋势支撑:消费者对“少喝、喝好、喝健康”的需求与低度酒特性高度契合,长期接受度有望提升。

- 国际化机会:低度酒更易适配国际饮酒习惯(如日本清酒、韩国烧酒),或成为中国白酒出海的突破口。

为评估行业整体健康度对低度酒发展的支撑,我们选取贵州茅台、五粮液、泸州老窖三家龙头企业进行对比分析(数据截至2025年一季度):

| 公司 | 营收增长率(%) | 净利润增长率(%) | 毛利率(%) |

|---|---|---|---|

| 贵州茅台 | 10.54 | 11.56 | 91.97 |

| 五粮液 | 6.05 | 5.80 | 77.74 |

| 泸州老窖 | 1.78 | 0.41 | 86.51 |

贵州茅台凭借强大的品牌溢价,在营收、净利润增速及毛利率上均遥遥领先;五粮液与泸州老窖增速虽放缓,但毛利率仍保持高位(泸州老窖86.51%、五粮液77.74%),显示行业龙头具备充足的资金与资源投入低度酒研发与市场培育。

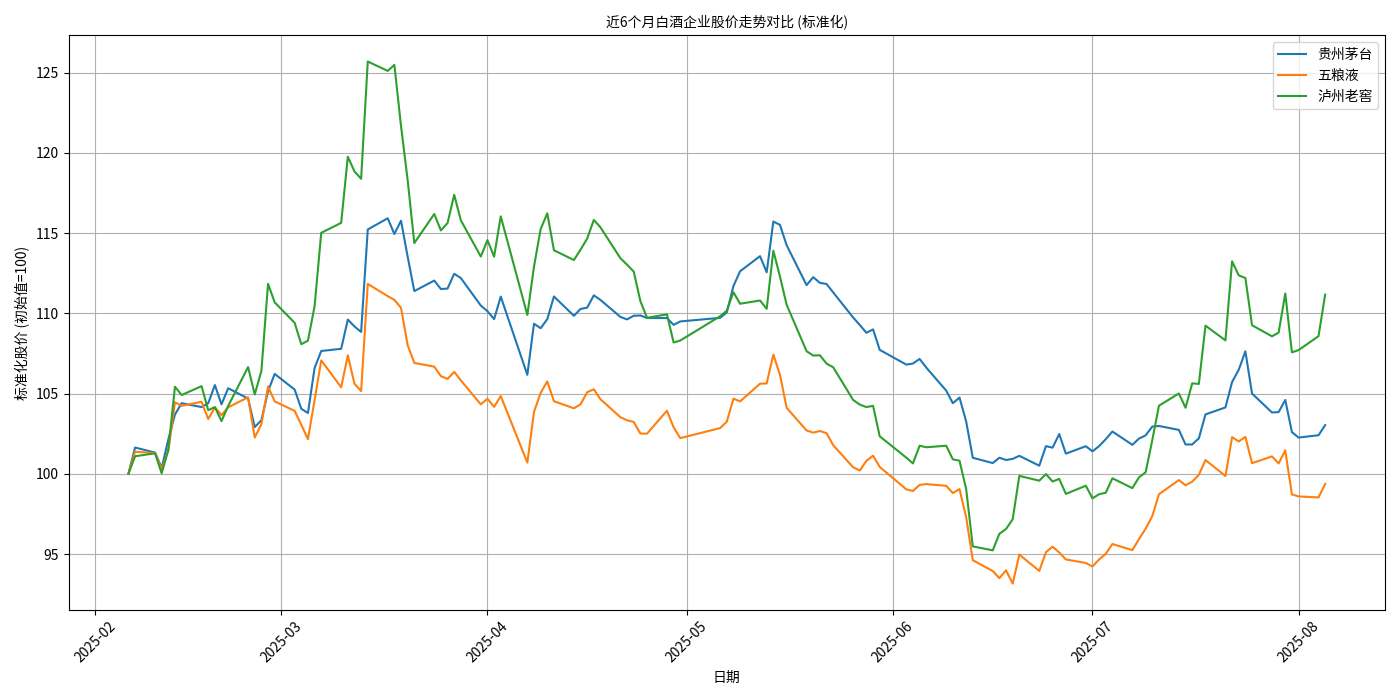

近6个月(2025年2月-8月)股价走势显示:贵州茅台股价稳健上行,表现出龙头韧性;五粮液波动后回升;泸州老窖相对较弱。截至2025年8月6日,三家企业PE-TTM分别为20.67(茅台)、14.74(五粮液)、13.55(泸州老窖),市场对茅台的增长预期更高,对其低度酒布局的认可度也更突出。

- 关注龙头企业的低度酒战略:贵州茅台、五粮液等龙头凭借品牌力与渠道优势,在低度酒市场的布局更易获得消费者认可,其相关产品的市场表现值得重点跟踪。

- 重视年轻客群运营能力:具备年轻化营销(如线上社群、情感共鸣活动)、精准定位(如微醺场景)的酒企,更可能在低度酒赛道中突围。

- 警惕短期行业调整风险:当前白酒行业库存高企、需求疲软,低度酒推广可能受短期压制,需关注企业库存去化进度及动销数据。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考