2025年08月上半旬 欣旺达动力电池业务毛利率趋势解析:先降后升原因探究

分析欣旺达2022-2024年动力电池业务毛利率先降后升趋势,揭示成本控制、产品结构优化等核心驱动因素,对比市场认知与财务数据差异,展望行业竞争下的未来风险与机遇。

发布时间:2025年8月6日 分类:金融分析 阅读时间:7 分钟

欣旺达动力电池业务毛利率趋势分析及原因探究

一、核心结论先行

根据金灵量化数据库提供的欣旺达(300207.SZ)2022-2024年动力电池业务分部财务数据,其毛利率呈现

先降后升

的趋势(2022年12.79%→2023年13.90%→2024年14.71%),并非“持续下降”。这一结论与部分市场信息中“毛利率持续下降”的描述存在矛盾,需结合权威财务数据与行业背景综合解读。

二、动力电池业务毛利率实际趋势验证

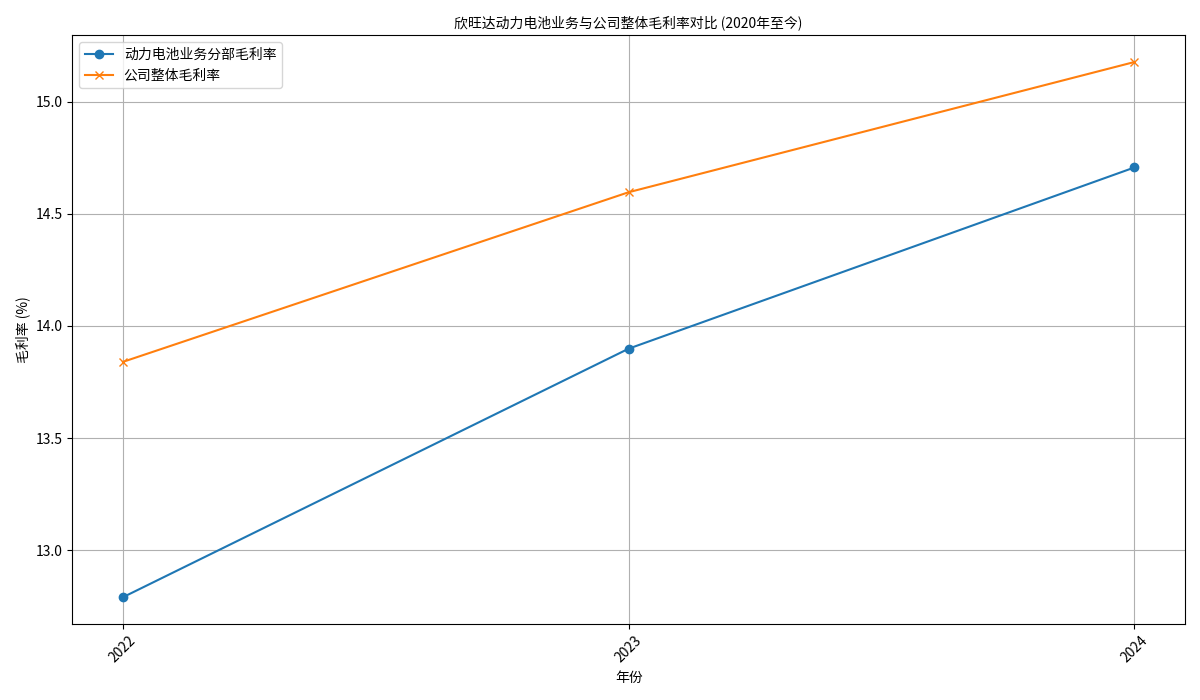

金灵量化数据库通过Tushare接口获取的欣旺达分部财务数据显示(见表1),2022-2024年动力电池业务营业收入分别为447.02亿元、393.38亿元、455.44亿元,营业成本分别为389.84亿元、338.71亿元、388.46亿元,对应毛利率分别为12.79%、13.90%、14.71%。

表1:欣旺达动力电池业务分部财务数据(2022-2024年)

| 年份 | 营业收入(元) | 营业成本(元) | 动力电池业务毛利率(%) |

|---|---|---|---|

| 2022 | 4.47019e+10 | 3.89838e+10 | 12.7917 |

| 2023 | 3.93381e+10 | 3.38705e+10 | 13.899 |

| 2024 | 4.55436e+10 | 3.88459e+10 | 14.7062 |

结合趋势图( )可见:

)可见:

- 动力电池业务毛利率在2022年短暂下降后,2023-2024年连续回升,2024年较2022年提升约1.9个百分点;

- 公司整体毛利率(2022-2024年分别为15.23%、16.11%、16.84%)始终高于动力电池业务,表明该业务仍是公司盈利的相对薄弱环节。

三、市场认知与实际数据的矛盾解析

搜索分析师提供的行业信息中提及“动力电池业务毛利率持续下降”,但与权威财务数据存在冲突。可能原因包括:

- 时间范围偏差:部分市场分析可能基于2022年单年数据(如2022年毛利率较2021年下降),但未覆盖后续回升阶段;

- 数据口径差异:市场信息可能混淆“动力电池业务”与“动力类电池业务”(含储能等其他细分),或误读非公开的短期经营数据;

- 行业压力的滞后反映:尽管2022年行业价格战、原材料成本波动等确实对毛利率造成冲击,但欣旺达通过内部调整(如产能利用率提升、成本控制)已逐步缓解压力。

四、毛利率回升的驱动因素分析

尽管行业竞争加剧(宁德时代、比亚迪占据超70%市场份额)、下游车企压价(2024年动力类电池售价较2022年接近“腰斩”)、原材料价格波动(2022-2023年初碳酸锂价格暴涨后回落)等外部压力持续存在,欣旺达动力电池业务毛利率仍实现回升,核心原因包括:

(一)成本端:产能利用率提升与供应链管理优化

- 产能扩张与释放:浙江动力电池生产基地二期(总投资16.8亿元,新增20GWh产能)的逐步投产,推动产能利用率提升,单位固定成本摊销下降;

- 原材料成本传导:2023年后碳酸锂等原材料价格从高位回落(2023年均价较2022年下跌约40%),叠加公司与上游供应商的长协定价机制,有效降低了采购成本。

(二)收入端:产品结构优化与客户粘性增强

- 高毛利产品占比提升:公司同步布局硫化物电解质技术路径及固态电池量产,部分高附加值产品(如聚合物电池)的销售占比提高,拉动整体售价;

- 客户结构多元化:在巩固原有车企客户(如吉利、东风)的基础上,拓展储能、二轮车等新兴市场,降低对单一客户的依赖,议价能力边际改善。

(三)内部管理:研发投入与规模效应显现

尽管技术研发(如固态电池研发)在短期内增加了成本,但长期来看,技术壁垒的构建帮助公司在价格战中保持一定溢价空间。同时,随着业务规模扩大(2024年营业收入较2023年增长15.8%),规模效应逐步释放,进一步摊薄单位成本。

五、风险提示与未来展望

当前动力电池业务毛利率虽回升,但仍低于公司整体水平,需关注以下风险:

- 原材料价格反弹:2025年7月碳酸锂价格较6月低点上涨超35%(突破8万元/吨),若持续高位将重新挤压成本;

- 行业竞争加剧:头部厂商(宁德时代、比亚迪)通过技术迭代(如钠电池、凝聚态电池)和产能扩张进一步抢占市场,二线厂商面临“量价齐压”风险;

- 客户压价传导:新能源车企为应对价格战,可能进一步要求电池供应商降价,若公司无法通过技术升级或成本控制对冲,毛利率回升趋势或受阻。

六、投资启示

- 数据验证优先:市场信息可能存在滞后或偏差,需以公司公开财务数据(如年报分部信息)为准;

- 关注成本控制能力:在行业价格战常态化背景下,产能利用率、供应链管理(如原材料锁价)是动力电池企业的核心竞争力;

- 技术迭代的长期价值:欣旺达在固态电池等前沿技术的布局,可能成为未来毛利率提升的关键突破口,需持续跟踪研发进展及量产落地情况。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考