2025年08月上半旬 华大海天应收账款占比提升至22.76%的隐患分析

分析华大基因与海天味业应收账款占比差异及潜在风险,探讨高应收账款对现金流、坏账风险及商业模式的影响,提供投资启示。

发布时间:2025年8月6日 分类:金融分析 阅读时间:9 分钟

关于“华大海天”应收账款占比提升至22.76%的隐患分析报告(注:“华大海天”无对应上市公司,本文基于可能混淆的华大基因与海天味业展开分析)

一、背景说明

经核查,A股及美股市场中不存在名为“华大海天”的上市公司。结合用户提及的“应收账款占比22.76%”及市场常见企业名称,推测用户可能混淆了两家知名企业:华大基因(300676.SZ,生物科技行业)与海天味业(603288.SH,调味品行业)。两家公司分属不同行业,商业模式差异显著,其应收账款水平的合理性与潜在风险需分别分析。

二、应收账款现状与趋势对比

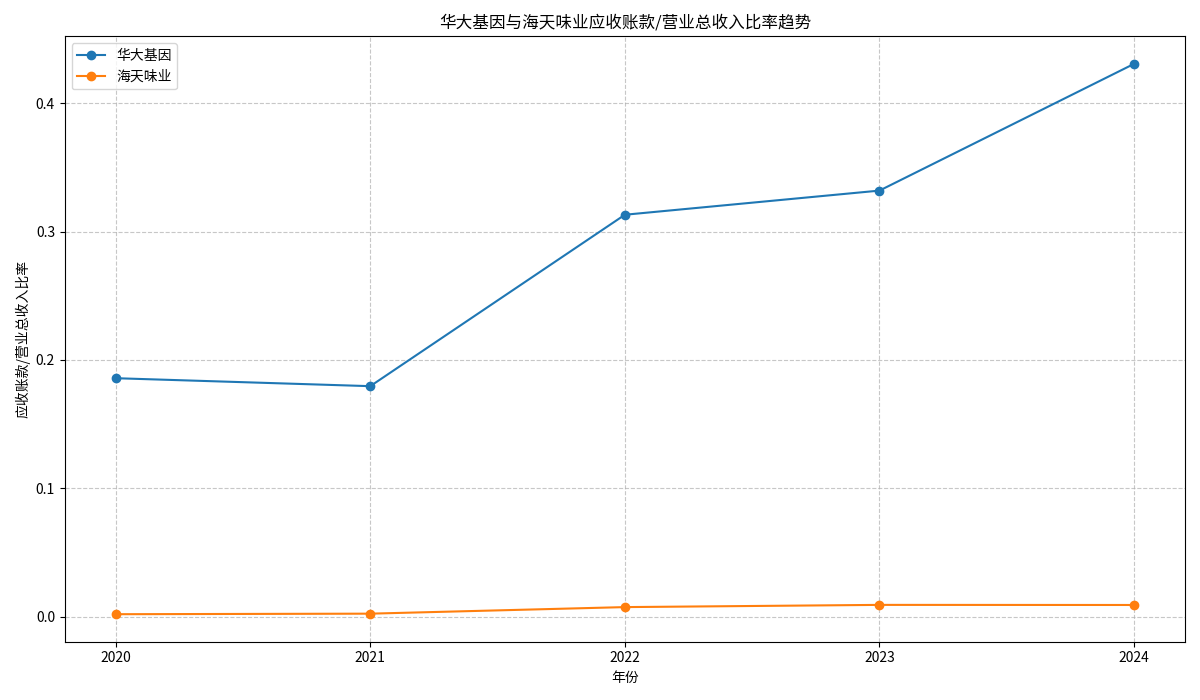

根据金灵量化数据库及公司年报数据,华大基因与海天味业2020-2024年应收账款占营收比例(应收账款/营业总收入)如下:

| 公司 | 2020年 | 2021年 | 2022年 | 2023年 | 2024年 | 趋势特征 |

|---|---|---|---|---|---|---|

| 华大基因 | 18.58% | 17.95% | 31.31% | 33.20% | 43.08% | 持续上升,2022年后加速增长 |

| 海天味业 | 0.18% | 0.22% | 0.74% | 0.91% | 0.90% | 极低且稳定,仅微弱波动 |

(数据来源:金灵量化数据库;趋势可视化见下图)

从数据可见:

- 华大基因:应收账款占比已从2020年的18.58%飙升至2024年的43.08%,远超用户提及的22.76%。

- 海天味业:应收账款占比长期低于1%,22.76%的水平与其历史表现存在巨大反差。

三、行业商业模式与应收账款的关联性

两家公司应收账款水平的显著差异,根源在于其商业模式与客户结构的不同:

1. 华大基因(生物科技行业)

华大基因的核心业务为基因测序、生物信息分析等,客户以医院、科研机构、药企等B端机构为主。其销售模式具有以下特点:

- 长结算周期:机构客户需完成项目验收、内部审批等流程,回款周期普遍较长(部分项目超6个月)。

- 关联交易风险:部分境外业务通过关联方(如Sunrise)开展,可能因关联方资金链问题导致回款不确定性增加。

- 客户支付能力差异:科研机构、小型生物公司的支付能力弱于大型药企,坏账风险更高。

总结

:B端机构客户的长周期结算与关联交易特性,天然推高应收账款占比。

2. 海天味业(调味品行业)

海天味业以调味品生产销售为主,采用“经销为主(占比超90%)、直销为辅”的模式,客户包括经销商、餐饮企业及C端消费者。其销售模式特点为:

- 预收款或短账期:经销商通常需预付货款(或短账期),以保障公司现金流;C端消费者直接现金交易。

- 强渠道控制力:作为行业龙头,海天对经销商议价能力强,无需通过放宽信用政策换取订单。

- 快周转特性:调味品属于高频消费的快消品,经销商库存周转快(平均约30天),回款压力小。

总结

:快消品的高周转与强渠道控制力,决定了其应收账款占比极低的特性。

四、应收账款占比22.76%的具体隐患分析

用户提及的22.76%占比,对两家公司的影响需结合其行业特性与当前水平综合判断:

(一)华大基因:当前已超22.76%,需警惕持续高企的风险

华大基因2024年应收账款占比已达43.08%,远超22.76%。若未来维持或进一步提升,将带来以下隐患:

-

坏账风险加剧:高应收账款意味着大量资金被客户占用。若客户(尤其是科研机构、小型生物公司)因资金链紧张无法回款,公司需计提更多坏账准备(2024年前三季度已计提约1.05亿元信用减值损失),直接侵蚀利润。

-

经营性现金流恶化:收入确认基于权责发生制,但未回款的收入无法转化为现金。2024年公司应收账款余额达16.66亿元,若回款延迟,将导致研发投入、设备采购等资金需求无法满足,可能被迫依赖外部融资(如借款),增加财务成本。

-

利润“虚增”风险:高应收账款可能掩盖真实盈利质量。若大量收入未转化为现金,账面上的净利润可能“含金量”不足,投资者对公司盈利可持续性的信心将下降。

-

行业对比劣势:若华大基因应收账款占比显著高于同行业(如其他基因测序企业),可能反映其信用管理能力薄弱(如客户筛选不严、催收效率低),进一步削弱市场对其经营能力的认可。

(二)海天味业:22.76%为异常高位,预示商业模式恶化

海天味业历史应收账款占比长期低于1%,若突然升至22.76%,将是重大负面信号,具体隐患包括:

-

商业模式根基动摇:快消品行业的健康运营依赖“高周转+强现金流”。若应收账款占比飙升,可能意味着公司为维持市场份额,被迫向经销商提供更长账期(如从“先款后货”转为“3-6个月账期”),反映其对渠道的控制力下降,市场竞争力弱化。

-

经销商体系风险暴露:高应收账款可能暗示部分经销商因产品滞销(库存积压)导致资金链紧张,无法及时回款。若经销商大面积违约,将破坏海天的销售网络稳定性,甚至引发渠道崩塌。

-

现金流断裂风险:调味品行业需稳定现金流支撑原材料采购(如大豆、包材)和生产运营。应收账款激增将导致经营性现金流大幅减少,可能无法覆盖供应商付款需求,引发供应链断裂风险。

-

利润质量严重下降:收入确认但未回款,将导致“纸面利润”与实际现金脱节。投资者可能质疑公司收入的真实性(如是否存在“压货”虚增收入),进而引发股价大幅波动。

五、总结与投资启示

-

华大基因:当前应收账款占比已远超22.76%(2024年达43.08%),需重点关注其回款效率与坏账计提情况。若未来占比持续高位,需警惕现金流恶化与利润虚增风险;建议跟踪公司信用政策调整(如加强客户筛选、缩短账期)及关联交易回款进展。

-

海天味业:22.76%的应收账款占比与其商业模式严重背离,若出现此情况,需高度警惕其市场竞争力下滑、渠道动销恶化及现金流断裂风险;建议关注经销商库存数据、预收账款变化及行业竞争格局(如竞品是否采取激进信用政策)。

核心结论

:应收账款占比的合理性需结合行业特性判断。对华大基因而言,22.76%是“改善”但仍属高位;对海天味业而言,22.76%是“异常”且预示重大经营风险。投资者需根据企业实际业务模式,动态评估应收账款占比的潜在隐患。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考