2025年08月上半旬 航天电子存货202亿财务风险分析:流动性、跌价与现金流

航天电子存货规模达202亿元,占总资产43.77%,显著高于同行。报告分析其流动性风险、存货跌价风险及现金流压力,揭示军工行业高存货特性下的潜在财务隐患。

发布时间:2025年8月6日 分类:金融分析 阅读时间:8 分钟

航天电子(600879.SH)存货规模202亿的财务风险分析报告

一、核心结论

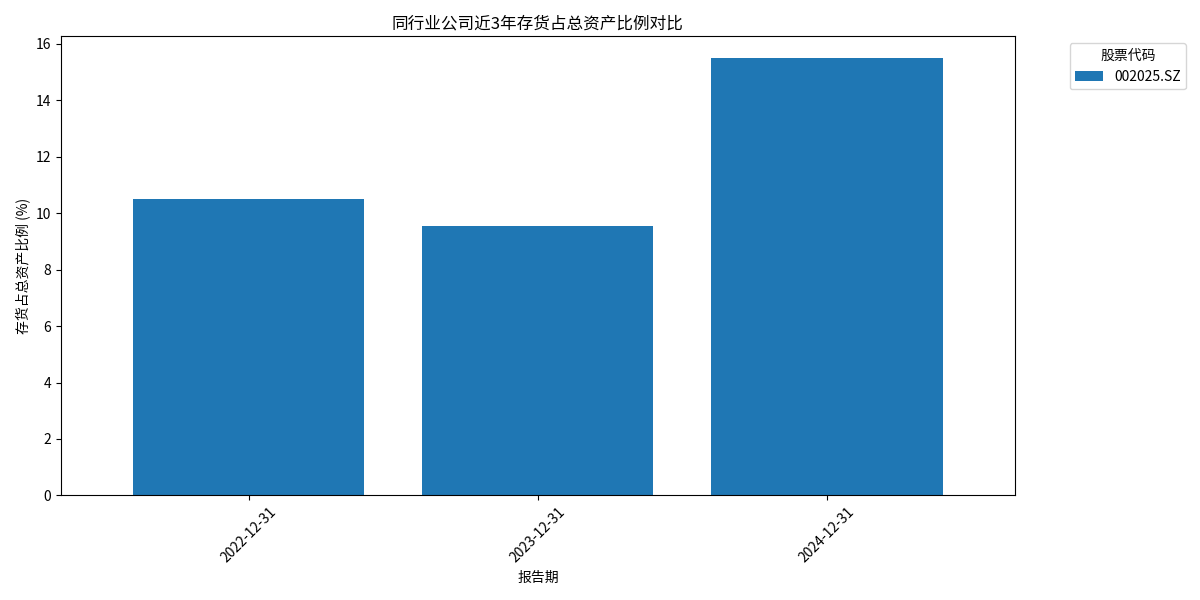

航天电子当前存货规模达202亿元(2024年末数据),占总资产比例43.77%,显著高于同行业可比公司(中航光电23.88%、航天电器15.49%)。尽管军工行业因生产周期长、结算延迟等特性存在高存货的合理性,但航天电子存货规模的持续扩大、占比的异常高企,仍隐含三大核心风险:

流动性风险(营运资金占用)、存货跌价风险(减值计提不足)、盈利与现金流潜在压力(管理成本与变现能力)

。需结合其存货结构(在产品占比74%)及订单交付进度综合评估风险实际影响。

二、存货规模的合理性与行业背景

1. 军工行业高存货的底层逻辑

航天电子所属的航天军工行业,其存货规模受以下特性驱动:

- 生产周期长:军工产品(如航天装备核心零部件)技术复杂,需经历设计、研发、多环节测试及严格验收,生产周期可达数月甚至数年。期间原材料、在产品(未完成品)持续积压,推高存货规模。

- 合同模式特殊:订单多为定制化(按军事需求设计)、计划性(依国防战略规划),企业需提前备料以匹配交付要求;若合同变更或取消,专用存货难以转售,进一步加剧积压。

- 结算周期延迟:采用“预付款+进度款”模式,产品交付后需经军方验收、审计等流程,结算周期长于生产周期。交付但未结算的产品仍计入存货,导致存货账面金额高企。

2. 航天电子的商业模式与存货结构

航天电子以“以销定产”为主,主业聚焦航天装备核心零部件制造(客户为军队、航天集团),副业包括卫星通信、北斗导航等民用业务。其2024年存货结构中,

原材料占21%、在产品占74%、库存商品占5%

(公司公告),表明存货主要为未完成的订单生产投入(在产品),符合军工行业“生产周期长、结算延迟”的特点。

三、存货规模的财务风险量化分析

1. 存货规模的历史趋势与行业对比

- 历史趋势:2020-2024年,航天电子存货金额从114.54亿元增至202.45亿元(增长76.7%),占总资产比例从36.70%升至43.77%(持续扩大)。

- 行业对比:2024年,航天电子存货占总资产比例(43.77%)显著高于同行业中航光电(23.88%)、航天电器(15.49%),表明其存货规模在行业内处于异常高位(见图1)。

风险点1:营运资金占用导致的流动性压力

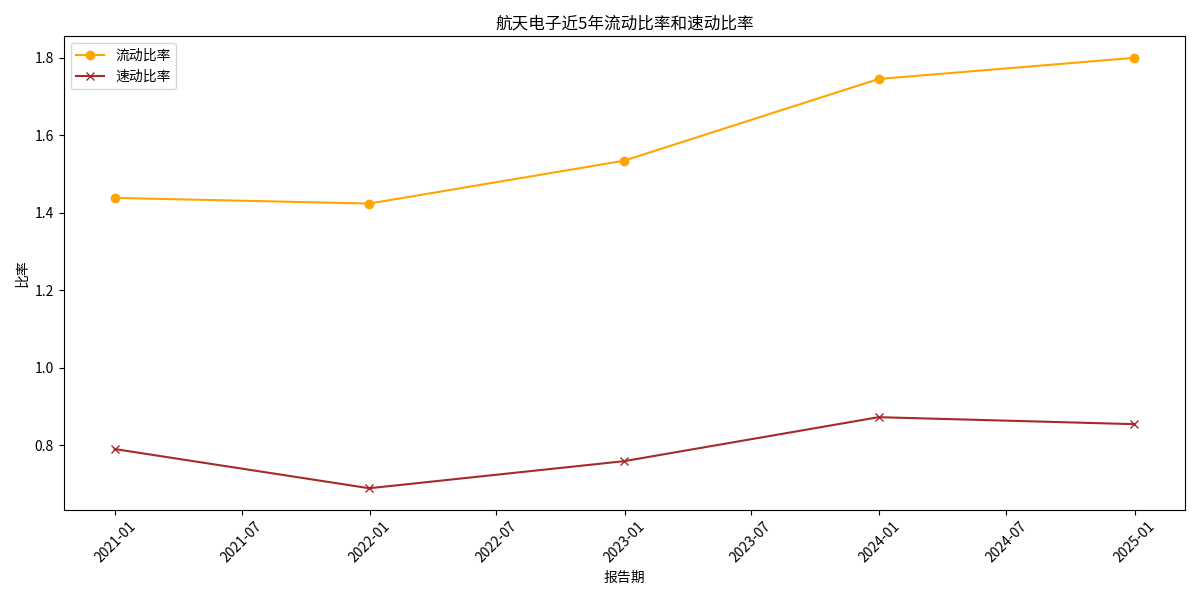

存货占总资产比例持续攀升,意味着大量资金被锁定在存货中,降低了资金的流动性。尽管公司流动比率(1.79)和速动比率(0.85)整体尚可(2024年数据),但速动比率(剔除存货后的流动性指标)显著低于流动比率,反映存货对流动性的潜在拖累——若存货变现能力下降(如订单交付延迟或取消),短期偿债能力将面临考验(见图2)。

2. 存货跌价风险:计提比例偏低

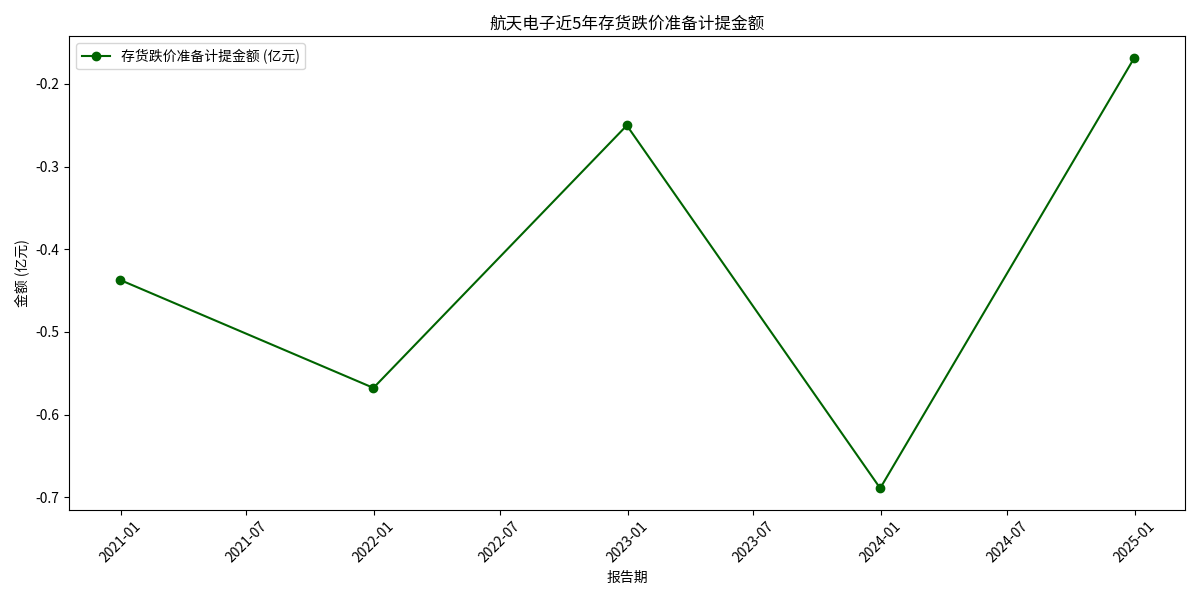

2020-2024年,航天电子存货跌价准备占存货余额的比例仅0.08%-0.41%(以资产减值损失近似),显著低于一般制造业(通常1%-3%)。尽管公司认为存货质量较高(在产品为主,对应明确订单),但军工行业技术迭代快(如卫星通信、导航技术更新),若订单需求下降或技术过时,专用存货(如定制化零部件)可能面临大幅减值风险(见图3)。

风险点2:潜在的存货跌价损失

低计提比例可能掩盖真实风险。若未来市场需求变化或技术淘汰,公司需补提跌价准备,将直接侵蚀当期利润(例如2023年计提6891万元,已导致净利润同比下滑)。

3. 对盈利与现金流的潜在影响

- 盈利端:高存货规模伴随仓储、管理、资金占用等隐性成本(如存货积压导致的资金利息支出),可能侵蚀毛利率。

- 现金流端:尽管公司未披露经营活动现金流数据(数据缺失),但存货规模持续扩大(2024年较2023年增加7.46亿元),反映营运资金被大量占用。若订单交付进度不及预期,可能出现“有利润无现金”的局面(例如2023年净利润5.91亿元,但存货增加0.7亿元,资金被存货锁定)。

四、风险的合理性对冲与不确定性

航天电子的高存货并非完全无合理性支撑:

- 存货结构以在产品为主(74%),对应明确的订单需求(主业客户为军队、航天集团,订单确定性高),未来随交付结算可转化为收入。

- 行业特性:军工订单计划性强,存货积压多为“被动储备”(如提前备料应对生产周期),而非市场滞销导致的主动积压。

但需警惕的不确定性包括:

- 订单交付进度是否符合预期(若延迟,存货规模将进一步扩大);

- 技术迭代是否导致存货减值(如卫星通信技术升级,旧型号零部件可能淘汰);

- 客户结算周期是否延长(影响存货向收入的转化效率)。

五、投资启示

- 关注存货结构与订单匹配度:重点跟踪在产品对应的订单执行进度(如军方验收、交付时间),若交付加速,存货规模有望下降;若延迟,流动性风险将加剧。

- 监控存货跌价计提政策:若未来存货跌价准备计提比例显著提升(如超过0.5%),可能是行业需求或技术变化的信号,需警惕利润下行风险。

- 重视现金流与速动比率:尽管当前流动比率尚可,但速动比率(0.85)接近1的临界值(一般认为速动比率≥1为安全),需关注剔除存货后的实际偿债能力。

综上,航天电子的高存货是行业特性与业务模式的结果,但规模异常高企仍隐含流动性、跌价及现金流风险,需结合订单交付与存货周转效率动态评估。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考