2025年08月上半旬 仙鹤股份新项目投资对资产负债率影响分析

分析仙鹤股份118亿元新项目投资对其资产负债率的影响,结合历史数据与融资结构测算,探讨其财务风险与投资启示。

发布时间:2025年8月7日 分类:金融分析 阅读时间:7 分钟

仙鹤股份资产负债率受新项目投资影响分析报告

一、核心问题聚焦

用户核心关切为:仙鹤股份(603733.SH)的重大新项目投资(总投资额约118亿元)是否会导致其资产负债率上升?本报告将结合历史财务数据、新项目融资结构及市场观点,从量化测算与定性分析两方面展开论证。

二、历史资产负债率趋势与现状

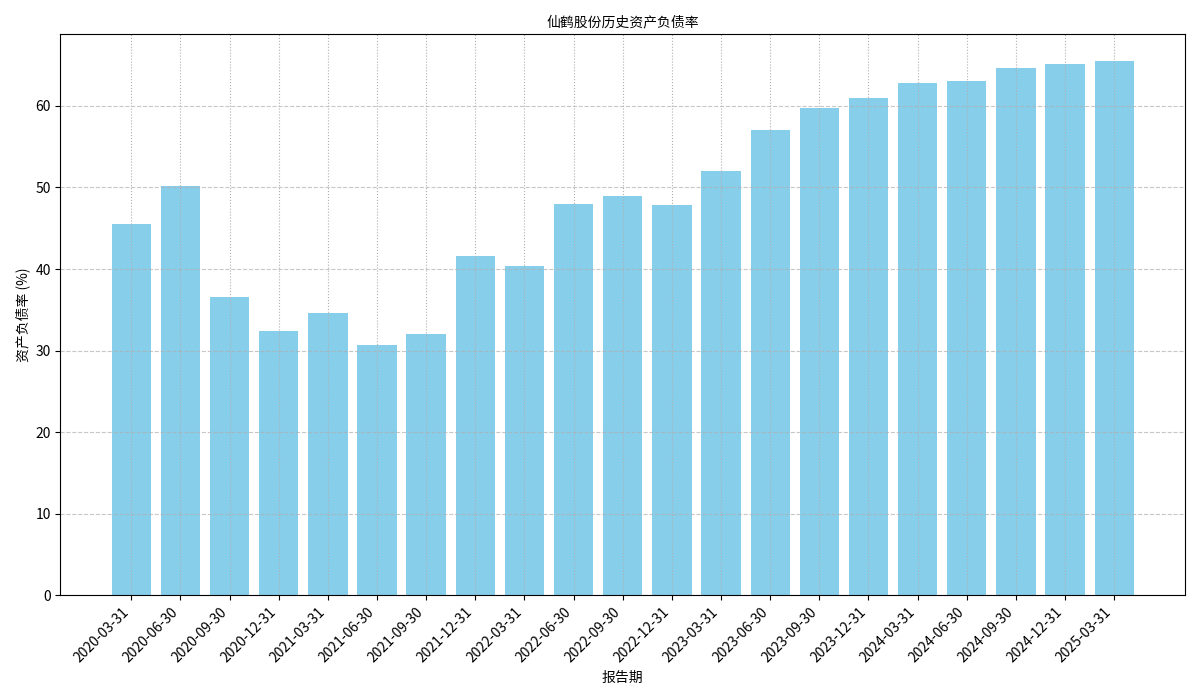

根据金灵量化数据库提供的仙鹤股份2020年至2025年一季度财务数据(见图1),公司资产负债率呈现显著上升趋势:

- 2020-2021年上半年:资产负债率在30%-50%区间波动,最高为2020年6月的50.13%,最低为2020年底的32.46%,整体杠杆水平可控。

- 2021年下半年至今:资产负债率进入持续上升通道。2021年底升至41.65%,2023年底突破60%(60.99%),2025年一季度进一步攀升至65.49%,较2021年底累计提升23.84个百分点。

趋势驱动因素

:结合历史财务数据,资产负债率的持续上升主要源于公司近年来的产能扩张。2021年至2025年一季度,公司总资产从110.49亿元增长至242.75亿元(累计增幅119.7%),总负债从46.02亿元增长至158.97亿元(累计增幅245.4%),负债增速显著快于资产增速,反映出公司扩张主要依赖债务融资。

三、新项目投资对资产负债率的量化测算

根据公开信息,仙鹤股份计划投资约118亿元建设广西、湖北等地的新项目。为评估其对资产负债率的影响,我们基于以下假设进行情景模拟(数据来源:金灵量化数据库):

假设条件

:

- 新项目总投资额:118亿元;

- 融资结构:中性假设下,60%通过新增负债融资(70.8亿元),40%通过自有资金或股权融资(47.2亿元);

- 财务基准:以2025年一季度最新数据为基础(总资产242.75亿元,总负债158.97亿元)。

测算结果

:

- 新增投资后,总资产将增至360.75亿元(242.75+118);

- 总负债将增至229.77亿元(158.97+70.8);

- 预测资产负债率=229.77/360.75≈63.69%,较当前65.49%微降1.8个百分点。

关键解读

:尽管预测资产负债率略有下降,但这是由于资产端扩张(118亿元)的幅度超过负债端(70.8亿元),导致比例被动拉低。实际上,公司负债总额将增加70.8亿元(增幅44.5%),杠杆绝对值显著提升。若融资结构中债务比例高于60%(例如70%),则资产负债率可能进一步上升;反之,若股权融资比例更高(如50%),则负债率下降幅度可能更大。

四、融资结构与市场观点的定性分析

根据搜索分析师的信息,当前新项目融资结构的具体细节尚未明确披露,但可通过以下线索推断潜在影响:

-

历史融资模式:

公司近年来扩张已伴随债务压力持续增加。2025年一季度末,公司短期借款20.37亿元、长期借款79.23亿元,货币资金仅8.95亿元,短期偿债压力较大(货币资金/短期负债≈39.5%)。历史扩张中,债务融资是主要资金来源,新项目大概率延续这一模式。 -

管理层表态:

公司7月3日回应称,将通过“债务期限管理、严控融资成本及产能爬坡增效”确保流动性安全,并提及广西、湖北项目已验证自制浆替代进口木浆的能力,或通过效益提升缓解债务压力。但未明确新项目具体融资方式(如是否发行可转债、定向增发等)。 -

市场分歧观点:

- 积极派(如信达证券):认为公司产能扩张、产品结构优化及海外市场开拓成效显著,广西、湖北基地已稳定盈利,未来产能释放有望支撑长期业绩,抵消短期债务压力。

- 谨慎派(部分投资者):担忧行业产能过剩背景下,高负债扩张可能加剧流动性风险。2025年一季度资产负债率65.49%已处于历史高位,叠加短期偿债压力,新项目若继续依赖债务融资,可能进一步推高财务风险。

五、结论与投资启示

核心结论

:仙鹤股份新项目投资大概率导致资产负债率维持高位或进一步上升,具体取决于融资结构:

- 若延续历史债务融资为主的模式(如60%以上债务比例),尽管资产扩张可能短期拉低负债率,但负债总额的显著增加将推高实际杠杆水平;

- 若通过股权融资(如定增)或自有资金(当前货币资金仅8.95亿元,空间有限)降低债务比例,负债率可能阶段性下降,但需关注股权稀释对股东权益的影响。

投资启示

:

- 短期关注融资公告:需密切跟踪公司关于新项目资金来源的具体披露(如银行贷款、可转债发行、定增计划等),以修正对资产负债率的预测。

- 中期关注流动性与偿债能力:公司短期偿债压力较大(货币资金无法覆盖短期负债),若新项目债务集中到期,可能加剧现金流风险。

- 长期关注产能效益:管理层强调通过“产能爬坡增效”缓解债务压力,需跟踪新项目投产后的毛利率、现金流回正周期等指标,验证其效益能否支撑杠杆扩张。

综上,新项目投资将显著增加仙鹤股份的负债规模,资产负债率大概率维持高位,投资者需结合融资结构与产能效益动态评估其财务健康状况。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考