甘李药业集采策略如何推动三代胰岛素市场份额提升?深度分析

本报告深度分析甘李药业通过国家胰岛素集采政策,以激进降价抢占市场份额,实现三代胰岛素内资替代的策略。从政策背景、市场份额变化到财务影响,全面解读甘李药业如何从短期阵痛到长期增长。

国家药品集中带量采购(VBP)政策自2018年实施以来,深刻重塑了医药行业竞争格局。作为国内胰岛素龙头企业,甘李药业通过积极参与胰岛素专项集采,以“以价换量”策略快速抢占市场份额,成为三代胰岛素市场内资替代的核心受益者。本报告结合政策背景、公司策略、市场份额变化及财务数据,系统分析甘李药业集采策略如何推动其三代胰岛素市场份额提升,并评估其长期影响。

国家胰岛素集中带量采购(VBP)是推动市场格局重塑的关键政策工具。其核心规则包括:

- 报量要求:医疗机构报量不低于上一年度采购量的80%,首轮集采中选的A、B类产品享受报量倾斜;

- 价格机制:对中选价较低的预充产品在首轮集采加价基础上再适当加价,鼓励企业以价换量;

- 执行周期:首轮集采(2021年11月)执行至2024年,接续采购(2024年4月)周期延长至2027年底,为企业提供长期市场确定性。

政策目标明确:通过“以量换价”降低患者用药成本,同时加速市场向具备成本优势的企业集中,推动行业集中度提升。

甘李药业在两轮集采中采取差异化策略,核心逻辑是通过价格调整换取市场份额扩张。

- 中标产品:6款三代胰岛素(涵盖预混人胰岛素、餐时胰岛素类似物、基础胰岛素类似物)全部中标,且在三个产品组中以全组最低价中标;

- 报价策略:平均降幅达65.33%(最低超52%),价格接近二代胰岛素水平,通过“价格下探”打破外资品牌(如诺和诺德、赛诺菲)的高价壁垒;

- 核心逻辑:以短期利润牺牲换取全国市场覆盖,尤其是下沉市场(基层医疗机构)的增量空间。

- 中标情况:6款产品再次全部中标,且平均涨价20%-30%;

- 策略升级:在首轮集采已实现市场份额快速提升(销量从3千万支增至7千万支)的基础上,通过价格适度回升优化盈利,形成“量价齐升”格局。

集采政策直接推动了三代胰岛素市场的“内资替代”进程,甘李药业成为最大受益者:

- 甘李药业:市场份额从首轮集采前的约58%(2021年)提升至接续采购后的70%(2024年),协议采购量显著增长,核心产品甘精胰岛素成为市场主导品种;

- 外资厂商:诺和诺德份额从49%降至35%,赛诺菲等外资整体份额从68%(2021年)降至55%(2024年),高价策略在集采压力下难以为继;

- 行业格局:三代胰岛素需求量占比从50%提升至70%,市场代际升级加速;内资企业通过高顺位中标获得更多标内增量分配,甘李、通化东宝等成为新龙头。

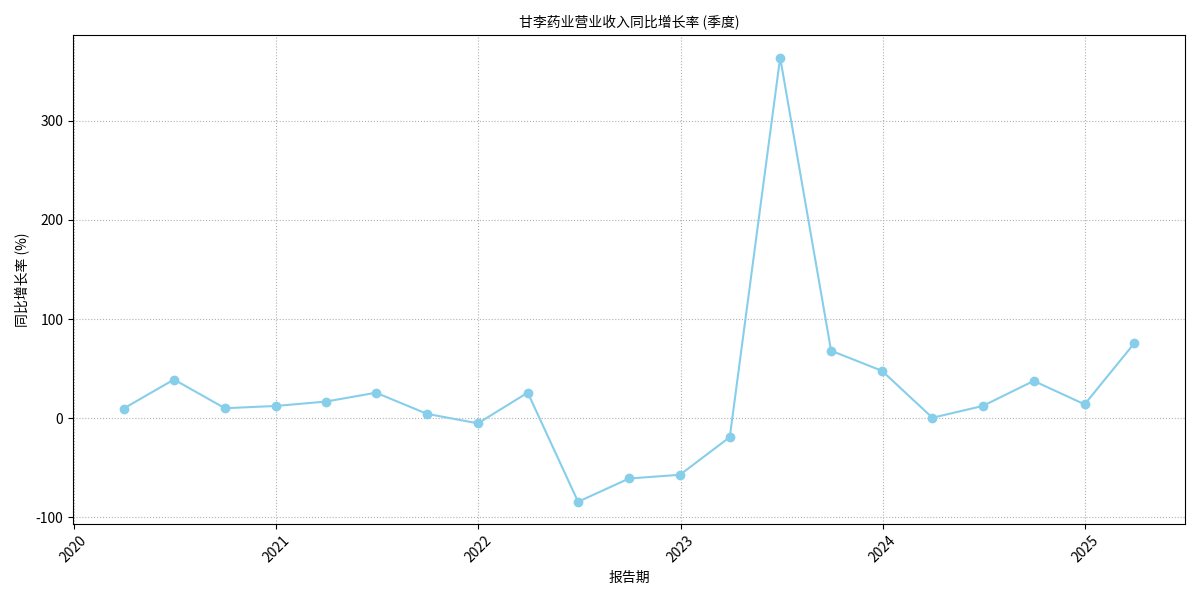

财务数据(2020-2025年)清晰反映了集采策略的“短期冲击-中期恢复-长期增长”路径(图表数据来自金灵量化数据库)。

- 2021年及以前:营收保持正增长(2021年上半年同比+25.67%),集采前市场扩张态势良好;

- 2022年:首轮集采全面落地,营收同比暴跌57.13%(价格降幅远超销量增幅);

- 2023年至今:销量增长(超7千万支)逐步抵消价格压力,营收同比+47.75%(2023年全年),2024年及2025年一季度延续正增长,验证“以量换价”的中期有效性。

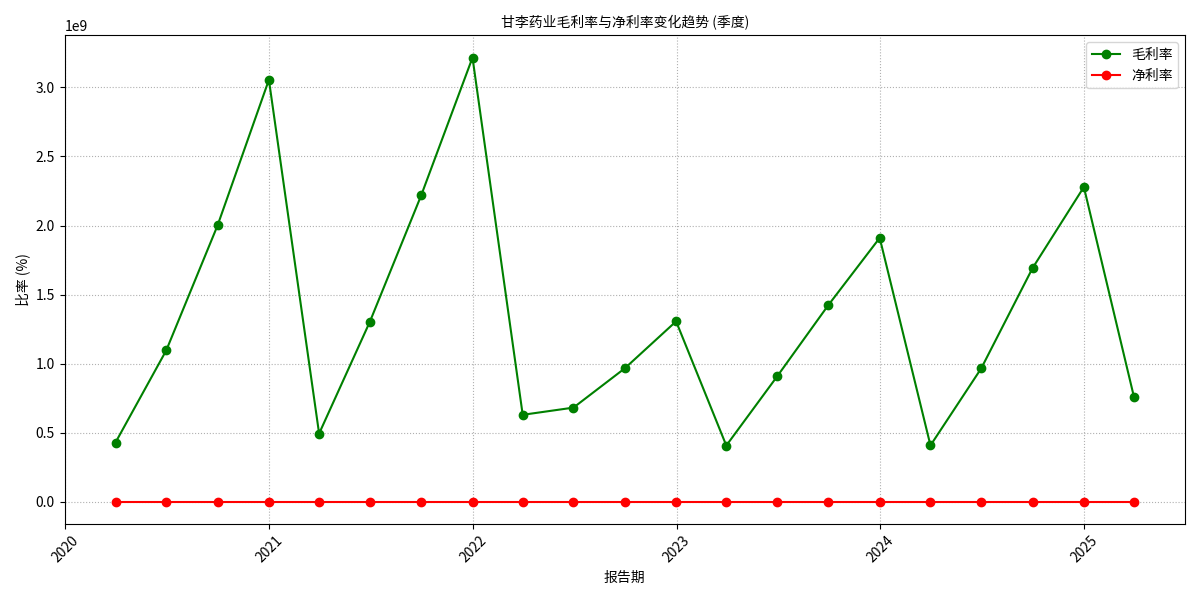

- 2020-2021年:毛利率维持85%-90%,净利率25%-40%,高盈利水平依赖高价策略;

- 2022年:价格暴跌导致毛利率降至76.30%,净利率-25.67%(首次亏损);

- 2023年至今:接续采购价格回升+销量增长,毛利率企稳于70%左右,净利率回升至13.05%(2023年),2024年及2025年一季度持续改善。

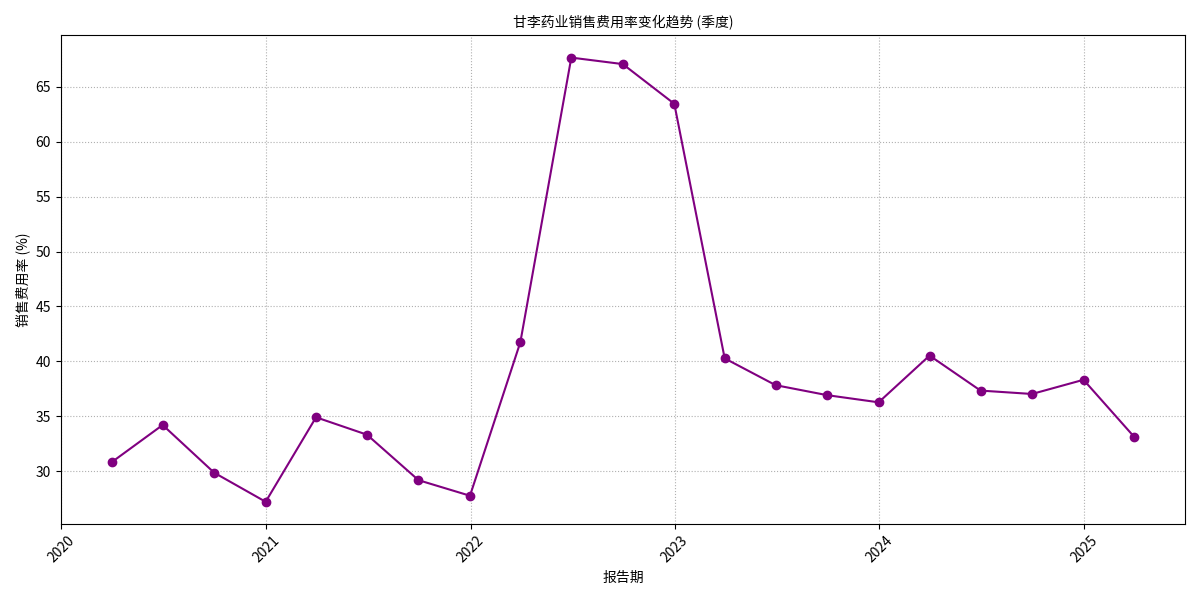

- 2020-2021年:销售费用率稳定在27%-35%(依赖传统推广模式);

- 2022年:收入暴跌导致销售费用率被动抬升至63.46%(销售团队维持成本刚性);

- 2023年至今:集采后销售模式转向“渠道维护+学术推广”,费用率回落至36%-40%,成本优化初见成效。

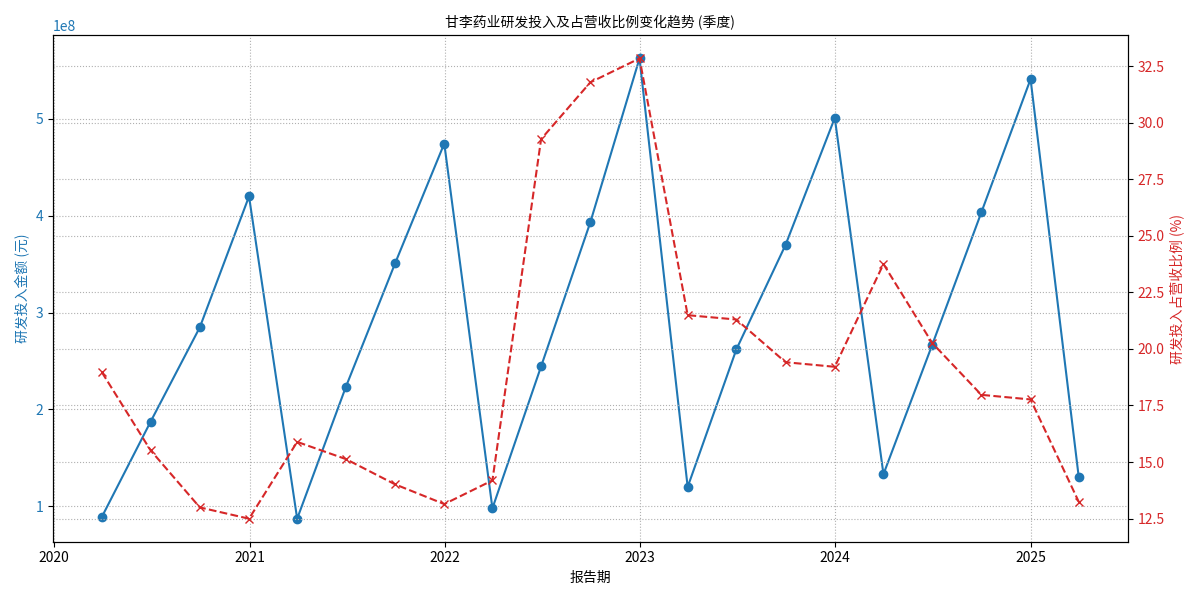

- 绝对投入:2020-2024年研发投入从4.20亿元增至6.50亿元(年均增速超10%);

- 占比提升:集采后(2022年)研发投入占营收比例飙升至32.85%(收入基数缩小),2023-2024年维持17%-21%的高位,显著高于行业平均水平。

集采政策加速了胰岛素市场的“内资替代”和“代际升级”,甘李药业的策略优势在竞品对比中进一步凸显:

- 外资厂商(诺和诺德、赛诺菲):依赖高价策略,集采后份额持续下滑(诺和诺德份额从49%降至35%),尚未找到有效应对方案;

- 内资竞品(通化东宝):采取“以价换量”稳固基层市场,但三代胰岛素占比提升缓慢(2024年仍低于甘李);

- 行业趋势:三代胰岛素占比从50%提升至70%,市场向具备成本优势、全产品覆盖的企业集中,甘李凭借“全中标+低价策略”占据先机。

行业专家对甘李集采策略的评价可总结为“短期阵痛,长期向好”:

- 利:首轮集采快速抢占市场份额(销量增长超130%),接续采购实现“量价齐升”;2027年前国内市场增长确定性高,国际拓展(如东南亚、拉美)有望打开新空间;

- 弊:2022年业绩暴跌暴露“以价换量”的短期风险;盈利恢复缓慢(毛利率较集采前下降约15个百分点);下轮集采(2027年后)价格压力可能重现;

- 长期关键:需持续通过研发创新(如超速效胰岛素、双胰岛素)维持产品竞争力,同时优化成本结构(如生产规模化、供应链效率提升)以应对未来价格波动。

甘李药业的集采策略通过“激进降价抢占份额→接续采购优化盈利”的两步走路径,成功推动三代胰岛素市场份额从58%提升至70%,成为内资替代的核心受益者。财务数据显示,公司已度过最艰难的阵痛期(2022年),2023年后进入“量价协同”的良性增长阶段。

- 短期关注:2025-2027年接续采购周期内,甘李的市场份额和收入增长具备高确定性;

- 中期风险:需警惕下轮集采(2027年后)的价格波动,以及外资厂商的反击(如降价或推出新产品);

- 长期价值:持续的研发投入(2024年研发占比超20%)是维持竞争力的关键,若新一代胰岛素产品(如超速效胰岛素)上市,有望打开第二增长曲线。

总体而言,甘李药业的集采策略在推动市场份额提升方面成效显著,其“以价换量”的中期逻辑已得到验证,长期需关注创新能力与成本控制的持续优化。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考