2025年08月上半旬 惠城环保CPDCC技术如何提升净利率?深度分析报告

深度分析惠城环保CPDCC技术对净利率的影响路径,包括高附加值产品转化、成本优化及潜在风险,揭示其商业化潜力与投资价值。

惠城环保的CPDCC技术(混合废塑料深度催化裂解技术)通过

CPDCC技术是惠城环保自主研发的混合废塑料深度催化裂解技术,其核心突破在于通过“一步法”工艺直接处理成分复杂的混合废塑料(包括含PVC的废塑料),无需传统物理回收的复杂分选或化学回收的高能耗预处理,可将废塑料转化为乙烯、丙烯、芳烃等高附加值化工原料。技术优势体现在:

- 成本优势:全流程成本控制在3000元/吨以内(传统技术成本更高),单吨净利超2000元(以当前乙烯、丙烯价格测算);

- 效率优势:产品收率达92%以上(传统两步法技术收率较低),连续进料技术支持装置大型化、规模化;

- 环保优势:解决含PVC废塑料的氯腐蚀难题,废气零污染排放,符合“双碳”政策导向。

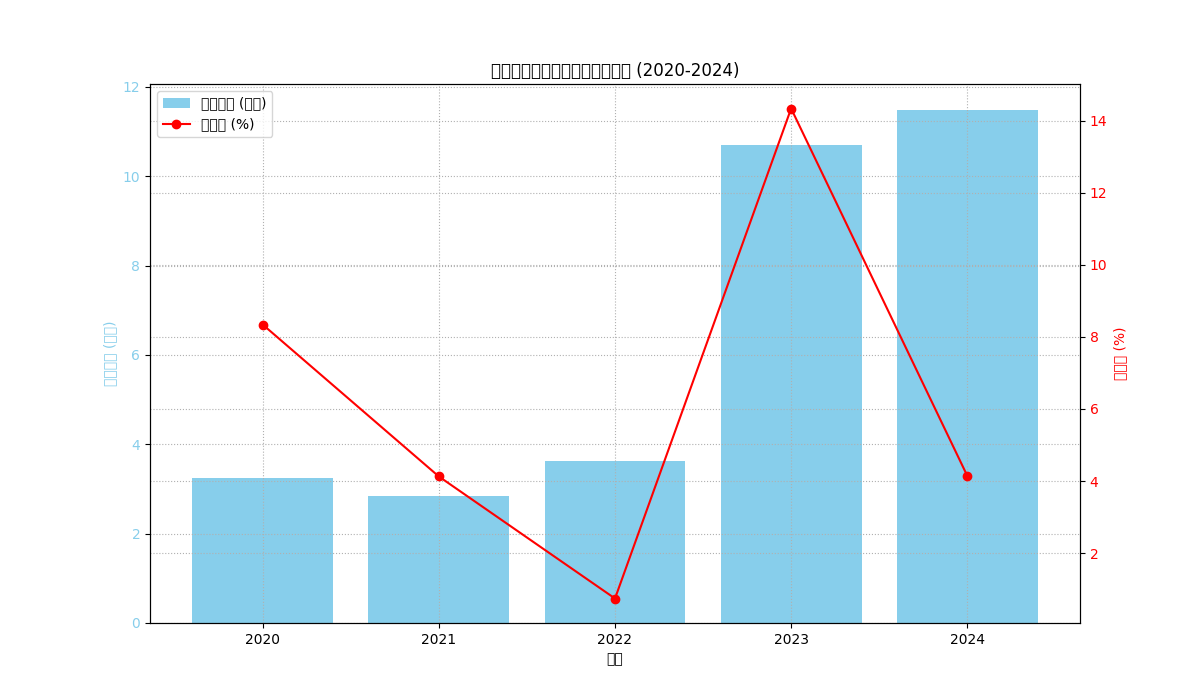

根据2020-2024年财务数据(见图1),惠城环保盈利表现呈现显著波动性:

- 营收与净利润:2023年营收同比激增195%(达10.71亿元),净利润同比暴增5500%(达1.54亿元),但2024年净利润同比下滑69%(仅4.76亿元),显示盈利稳定性不足;

- 净利率:2023年净利率高达14.34%(近年峰值),但2024年回落至4.15%,与毛利率(2024年24.74%)同步下滑,反映成本控制或产品结构变化对盈利的冲击;

- 主营业务:收入以环保服务和资源化利用为主(直销占25%、废弃资源综合利用业占24.76%、危废处理占14.43%),但高附加值业务占比仍较低(如资源化综合利用产品仅占8.51%)。

图1:惠城环保2020-2024年营收与净利率趋势(柱状图为营收,折线图为净利率)

CPDCC技术对净利率的提升逻辑可拆解为“增收”与“降本”两大核心路径:

CPDCC技术的核心价值在于将低值混合废塑料转化为高附加值化工原料(如乙烯、丙烯、芳烃),其产品附加值显著高于传统裂解油(传统技术产物多为低价值燃料油)。根据行业测算,单吨废塑料经CPDCC处理后可实现超2000元净利,若按公司规划的“5年内1000万吨处理能力”推算,该技术完全商业化后有望贡献超200亿元的年净利增量(单吨净利×处理量)。

此外,国内废塑料市场空间广阔(年产生量6000万吨,回收率仅30.6%),叠加广东省政府承诺的年200-300万吨原料保障,CPDCC技术的市场拓展潜力为收入增长提供了明确支撑。

CPDCC技术通过以下方式降低成本:

- 原料预处理成本:“一步法”工艺跳过传统物理回收的复杂分选环节,直接处理混合废塑料,减少预处理设备投资和人工成本;

- 能耗与环保成本:独创的逆流床反应器和高温氯捕集技术降低能耗(减少30%以上能耗),同时避免氯化氢腐蚀设备,减少维护和环保处理支出;

- 规模效应:连续进料技术支持装置大型化(百万吨级产能),摊薄单位固定成本(如设备折旧、管理费用),提升生产效率。

尽管技术优势显著,CPDCC技术的实际落地仍面临两大关键风险:

- 产业化验证:中试阶段收率(85%-90%)与工业化装置的连续运行稳定性(如长期生产中的收率衰减、设备损耗)需进一步验证;

- 原料保障:百万吨级项目的原料供应依赖地方政府支持(如广东省承诺的200-300万吨/年),若原料供应不及预期,可能限制产能利用率,影响规模效应释放。

CPDCC技术通过“高附加值产品转化+全流程成本优化”的双重逻辑,理论上具备显著提升惠城环保净利率的潜力。若未来工业化装置稳定运行且原料供应充足,该技术有望成为公司新的盈利支柱,改善当前盈利波动大的问题。

- 关注商业化进展:重点跟踪CPDCC技术的投产时间、产能规模及订单落地情况(如是否与化工企业签订长期供应协议),这是判断技术能否转化为实际盈利的关键;

- 评估成本控制效果:需观察公司在技术应用后的毛利率变化(若毛利率持续提升,说明成本优势兑现);

- 警惕原料与技术风险:若原料供应不及预期或工业化装置出现技术故障(如收率低于中试水平),可能导致技术落地效果不及预期。

(注:本报告基于公开信息及金灵量化数据库数据,不构成投资建议。)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考