凯赛生物生物基聚酰胺连续三年负毛利原因深度解析

深度分析凯赛生物生物基聚酰胺业务连续三年负毛利的核心原因,包括成本端与销售端双重压力、行业对比及公司战略解读,揭示其盈利困境与未来突破方向。

发布时间:2025年8月7日 分类:金融分析 阅读时间:8 分钟

凯赛生物生物基聚酰胺连续三年负毛利的深度分析报告

一、核心问题聚焦

用户关注凯赛生物(688065.SH)“生物基聚酰胺及单体”业务连续三年(2022-2024年)毛利率为负的核心原因。本报告基于财务数据验证、成本与销售端拆解、行业对比及公司战略解读,系统探究其症结所在。

二、财务数据验证:连续三年负毛利的事实确认

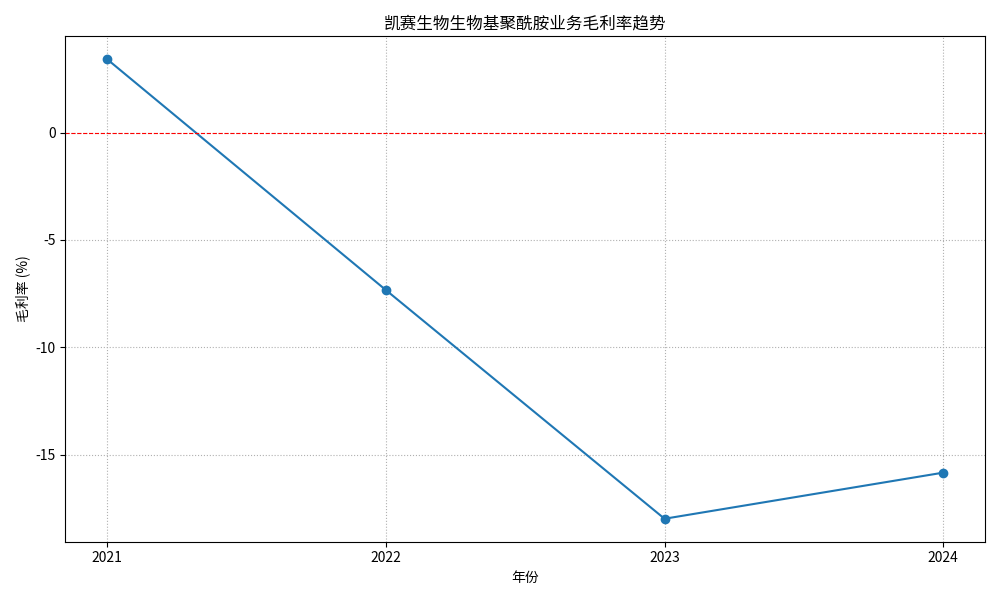

根据凯赛生物2021-2024年年度财务数据,其“生物基聚酰胺及单体”业务的毛利率表现如下(表1):

| 年份 | 营业收入(亿元) | 营业成本(亿元) | 毛利率(%) |

|---|---|---|---|

| 2021 | 1.53 | 1.47 | 3.42 |

| 2022 | 2.31 | 2.48 | -7.34 |

| 2023 | 1.54 | 1.82 | -17.99 |

| 2024 | 1.44 | 1.67 | -15.84 |

数据显示,该业务在2021年仍保持微利(3.42%),但2022年起连续三年陷入负毛利,且2023年亏损幅度扩大至-17.99%,2024年虽略有收窄(-15.84%),但仍未扭转亏损趋势(图1)。

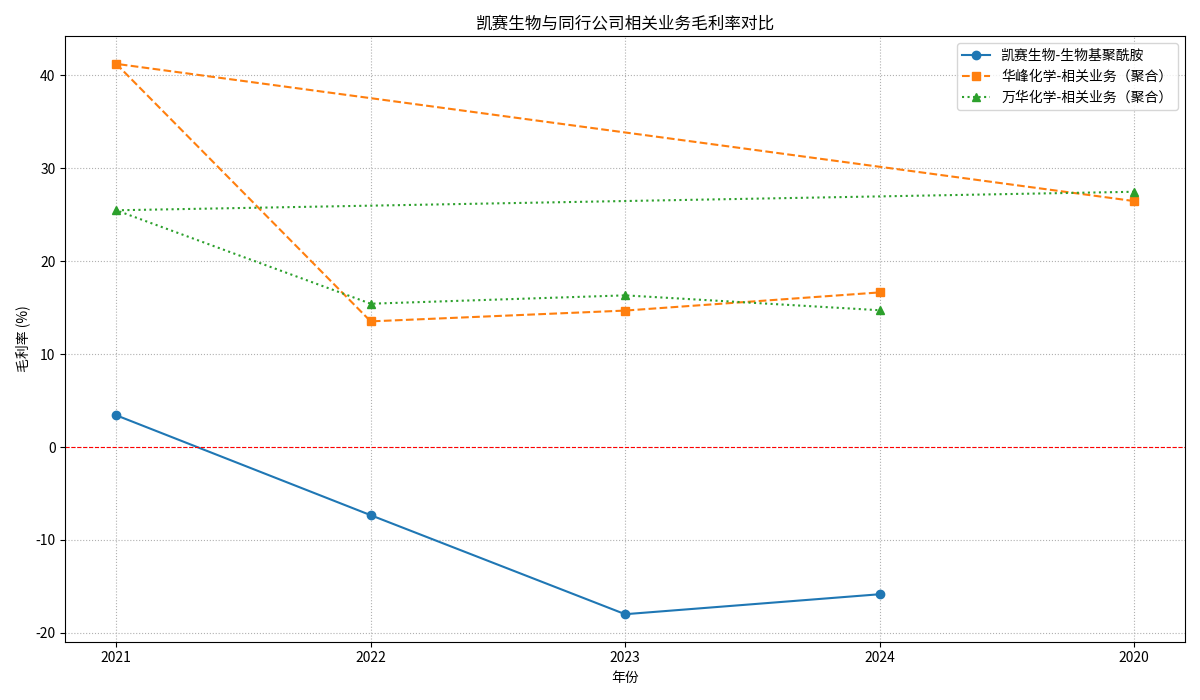

三、行业对比:负毛利非行业普遍现象,系公司特有问题

为判断负毛利是否为行业共性,选取华峰化学(002064.SZ)、万华化学(600309.SH)等化工新材料龙头企业的类似业务(如聚氨酯、尼龙等)进行对比(图2):

- 华峰化学:化工新材料业务2022-2024年毛利率分别为18.37%、18.13%、21.25%;氨纶业务同期毛利率为10.47%、12.50%、13.66%,均保持正值。

- 万华化学:精细化学品及新材料系列业务2022-2024年毛利率分别为27.63%、21.42%、12.78%;聚氨酯系列同期毛利率为24.45%、27.69%、26.15%,亦持续盈利。

结论

:华峰化学、万华化学等同行的化工新材料业务均保持正毛利,凯赛生物的负毛利并非行业普遍困境,而是公司自身在成本控制、市场推广或技术转化等环节存在特定问题。

四、症结拆解:成本端与销售端的双重压力

(一)成本端:产能利用率不足推高单位成本,工艺成熟度制约降本空间

-

产能利用率极低,固定成本分摊高企:

2024年,凯赛生物生物基聚酰胺产能利用率仅8.9%(产量8902吨,销量7740吨)。产能利用率不足导致设备折旧、人工等固定成本无法有效摊薄,单位产品成本显著高于理论最优水平。例如,若产能利用率提升至30%,单位固定成本可下降约70%(按线性分摊估算)。 -

生产工艺成熟度不足,生产成本高于传统材料:

生物基聚酰胺作为新兴材料,其生产工艺(如一步法生产戊二胺)仍处于商业化初期阶段,技术稳定性和效率尚未完全释放。据行业反馈,凯赛生物PA56的生产成本约1.5万元/吨,而传统石化基聚酰胺(如PA66)因己二腈国产化,成本已降至1.2-1.4万元/吨,生物基材料的成本优势未体现。

(二)销售端:市场接受度低、认证周期长,量价双弱拖累收入

-

下游认证周期长,订单落地滞后:

生物基聚酰胺的主要下游(汽车、电子、纺织等)对材料性能要求严格,认证周期长达2-10年(汽车行业2-3年,建筑领域5-10年)。例如,汽车零部件企业需对材料的耐温性、耐久性等进行长期测试,导致订单转化缓慢。2024年该业务销量仅7740吨,较2023年微增2.15%,收入同比下降6.44%,反映市场推广效果有限。 -

竞争加剧,定价能力受限:

传统石化基聚酰胺(如PA66)因己二腈国产化实现成本下降,与生物基聚酰胺的价差缩小(当前价差约1000-2000元/吨),削弱了生物基材料的“绿色溢价”吸引力。同时,国际巨头(如Rhodia Group、DuPont)加速布局生物基材料领域,进一步挤压凯赛的定价空间。

(三)公司战略:商业化进度滞后,市场培育效果未达预期

凯赛生物将负毛利归因于“新产品商业化进度滞后”,认为需经历行业标准完善、下游工艺改进及客户认证周期。但连续三年亏损已引发市场对其技术转化能力的质疑:

- 技术优势未转化为商业优势:尽管生物基聚酰胺具备强度高、轻量化、可回收等特性,但其性能优势尚未被下游客户充分认可,市场教育成本高昂。

- 产能扩张与需求匹配失衡:乌苏生产基地等产能投放后,需求端未同步跟进,导致“产能空转”,加剧成本压力。

五、券商与行业观点:盈利拐点依赖多维度突破

主流券商(如华安证券)分析指出,生物基聚酰胺的市场前景广阔(2025年市场空间或达215.91亿元),但短期盈利需突破以下瓶颈:

- 提升产能利用率:需加速下游认证,推动订单放量,通过规模效应摊薄固定成本。

- 降低生产成本:优化生产工艺,提升技术成熟度,缩小与传统材料的成本差距。

- 强化市场教育:针对汽车、纺织等核心下游,通过示范项目或政策合作(如“双碳”目标)提升客户接受度。

六、结论与投资启示

凯赛生物生物基聚酰胺连续三年负毛利的核心症结在于:

产能利用率不足推高单位成本,叠加市场接受度低、认证周期长导致的收入增长乏力,形成“成本高企-收入不足”的负向循环

。

投资启示

:

- 短期需关注产能利用率(如订单落地进度)、生产成本优化(工艺改进)及市场推广(下游认证进展)等关键指标;

- 长期需观察生物基材料的“绿色溢价”能否被市场认可,以及公司能否通过技术迭代实现成本反超传统材料。若上述瓶颈未突破,该业务盈利拐点或进一步延迟。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考