2025年08月上半旬 仙鹤股份林浆纸一体化项目对毛利率的影响分析

深度分析仙鹤股份林浆纸一体化项目如何通过成本端降本和产品端提价双向驱动毛利率改善,长期有望显著提升公司盈利能力。

仙鹤股份(603733.SH)于2025年8月6日审议通过“林浆纸一体化高性能纸基新材料项目”,总投资约110亿元,分两期建设。一期投资55亿元,计划3年内投产,建成后将形成40万吨竹浆+60万吨高性能纸基新材料产能;二期根据市场情况推进,最终总产能为80万吨竹浆+120万吨高性能纸基新材料。项目核心目标是通过整合四川省合江县的竹资源、水资源等优势,实现“竹子→竹浆→高性能纸基材料”全产业链覆盖,解决原材料对外依赖、成本波动及供应链稳定性问题,最终提升公司盈利能力与市场竞争力。

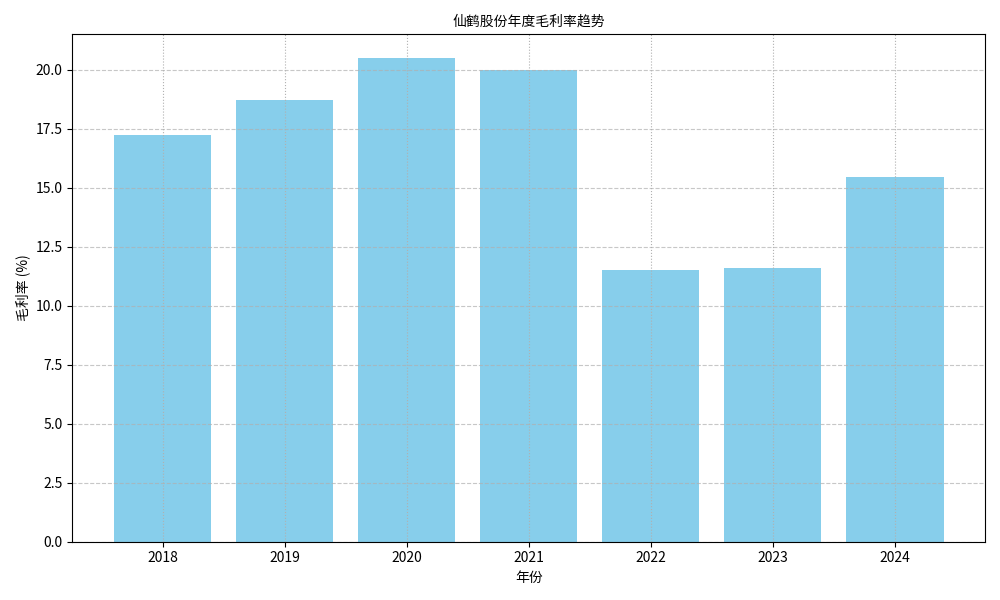

根据金灵量化数据库数据,仙鹤股份2018-2024年毛利率呈现“先升后降再回升”的波动特征(见图1):

- 2018-2020年:稳步增长期:毛利率从17.23%升至20.47%,年均增速约6.5%,反映公司在此阶段通过产品结构优化或成本控制实现了盈利能力提升。

- 2021-2023年:显著下滑期:2021年毛利率微降至19.98%,2022年骤降至11.51%,2023年维持低位(11.62%)。这一阶段的下滑可能与纸浆等原材料价格大幅上涨(如2022年全球纸浆供需失衡导致进口成本飙升)、行业竞争加剧等因素相关。

- 2024年至今:触底回升期:2024年毛利率回升至15.46%,2025年Q1为14.60%,显示公司通过调整产品结构或成本管控措施已初步改善盈利。

林浆纸一体化项目对毛利率的影响可从

纸浆是造纸企业的核心原材料,占生产成本的50%-70%。此前仙鹤股份纸浆主要依赖外部采购,面临两大痛点:

- 价格波动风险:纸浆价格受全球供需、汇率(进口浆占比高)等因素影响显著(如2022年进口木浆价格同比上涨超30%),直接挤压毛利率;

- 供应链稳定性风险:外部采购可能因运输、供应商产能等问题导致供应中断,增加额外成本(如紧急采购溢价)。

林浆纸一体化项目投产后,公司将实现竹浆自主供应(一期40万吨/年),通过以下路径降低成本:

- 直接成本节约:利用合江县丰富的竹资源(当地竹林面积超200万亩),竹浆生产成本预计低于外购木浆或商品竹浆(据行业数据,自产竹浆成本可比外购降低15%-20%);

- 供应链稳定性提升:自有浆线可保障原材料持续供应,避免因外部断供导致的生产停滞或高价补库,减少隐性成本;

- 运输与交易成本下降:产业链整合后,竹浆从生产到造纸环节的运输、仓储、交易费用将大幅减少(预计节省5%-8%的中间成本)。

项目聚焦“高性能纸基新材料”生产(一期60万吨/年),目标市场为食品包装、医疗防护、特种纸等需求增长快、技术壁垒高的领域。此类产品具备两大优势:

- 更高售价:高性能纸基材料因技术含量高、定制化需求强,毛利率通常比普通包装纸高5-10个百分点;

- 需求稳定性:下游应用(如食品级包装)受经济周期影响较小,可降低单一产品周期波动对整体毛利率的冲击。

通过产能扩张与产品升级,公司有望在保持原有市场份额的同时,向高毛利赛道倾斜,推动收入端增长与毛利率提升的双重优化。

若项目按计划推进(一期3年内投产),预计2028年后将逐步释放效益:

- 短期(2025-2027年):项目处于建设阶段,资本开支(如设备采购、竹林基地建设)可能增加财务费用,但对毛利率无直接影响;

- 中期(2028-2030年):一期产能投产,竹浆自给率提升,叠加高性能纸基材料放量,毛利率有望从当前14%-15%逐步回升至18%-20%(接近2020年高点);

- 长期(2030年后):二期投产后,全产业链协同效应充分显现,毛利率中枢或稳定在20%以上(参考行业内一体化龙头企业如太阳纸业,其林浆纸一体化业务毛利率长期高于25%)。

- 项目进度风险:若因审批延迟、资金到位不及时或施工问题导致投产延期,成本节约与产品升级效果将滞后;

- 市场需求风险:高性能纸基材料的市场接受度若低于预期(如下游客户对价格敏感),可能影响售价提升空间;

- 原材料成本超预期:尽管项目依托竹资源,但竹材收购价格若因竞争加剧或政策变化上涨,可能削弱自产浆的成本优势。

仙鹤股份林浆纸一体化项目是公司应对原材料成本波动、提升核心竞争力的关键战略布局。从传导机制看,项目通过“成本端降本+产品端提价”双向驱动毛利率改善,长期有望显著提升盈利能力。

- 短期需关注项目资金到位情况及建设进度,警惕资本开支对现金流的压力;

- 中期(3-5年)重点跟踪竹浆自给率提升幅度及高性能纸基材料的市场拓展效果,若产能释放顺利,毛利率回升将成为股价核心催化;

- 长期看好公司通过产业链整合实现的成本优势与产品壁垒,建议关注一体化项目投产节点及毛利率趋势性改善信号。

(注:本文数据来源于金灵量化数据库及公开信息,截至2025年8月7日。)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考