2025年08月上半旬 仙鹤股份110亿项目对ROE影响分析 | 林浆纸一体化研究

深度分析仙鹤股份110亿林浆纸一体化项目对ROE的影响,探讨融资方式与盈利能力变化,揭示短期承压与长期ROE拐点的投资机会与风险。

发布时间:2025年8月7日 分类:金融分析 阅读时间:10 分钟

仙鹤股份110亿林浆纸一体化项目对ROE影响分析报告

一、项目背景与核心分析框架

仙鹤股份(603733.SH)于2025年8月6日公告,拟在四川省泸州市合江县投资建设林浆纸用一体化高性能纸基新材料项目,总投资约110亿元。该项目是公司历史上规模最大的单笔投资(2024年末公司归母股东权益仅80.92亿元),其对核心盈利能力指标ROE(净资产收益率)的影响需从**分子(净利润)

和

分母(股东权益)**的双向变动展开分析。

ROE的计算公式为:

[ \text{ROE} = \frac{\text{净利润}}{\text{股东权益}} ]

因此,项目对ROE的影响需重点关注两方面:

- 净利润端:项目投产后能否通过收入增长和成本控制提升净利润;

- 股东权益端:项目融资方式(股权/债务/自有资金)如何影响股东权益规模。

二、历史财务基准:ROE的波动与股东权益扩张

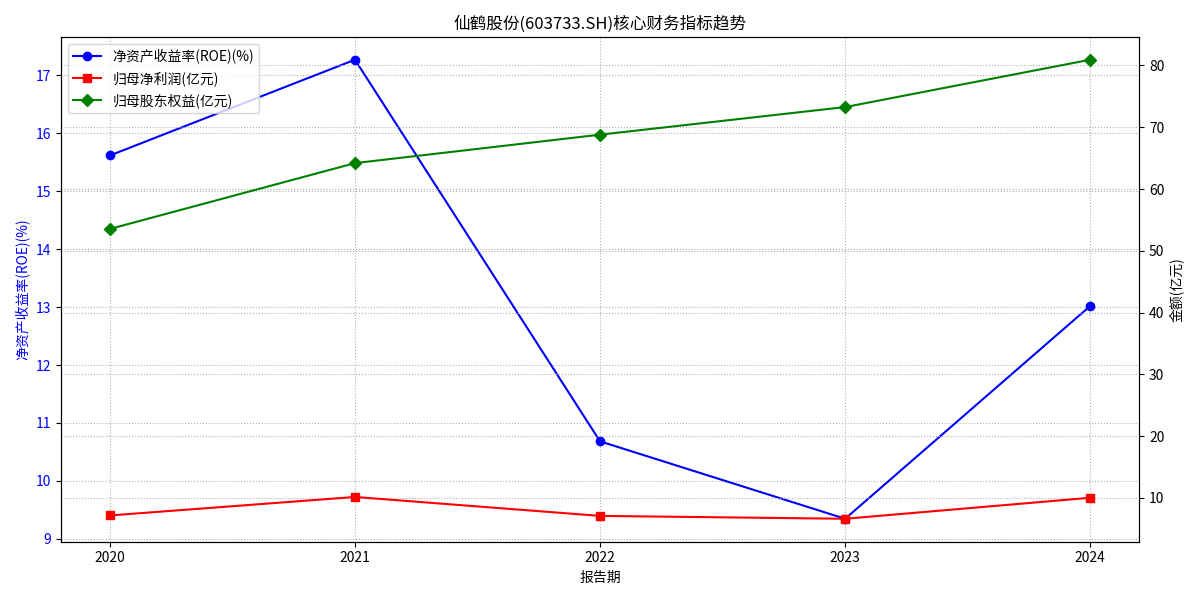

根据金灵量化数据库数据(2020-2024年),仙鹤股份历史财务表现呈现以下特征(见图1):

- ROE波动显著:2021年ROE达峰值17.27%,随后因行业需求波动和成本压力,2022-2023年下滑至10.68%、9.35%;2024年受益于产品结构优化和成本控制,ROE回升至13.02%,显示公司盈利能力具备韧性。

- 净利润同步波动:2021年归母净利润10.17亿元(历史最高),2022-2023年降至7.10亿、6.64亿,2024年恢复至10.04亿(接近2021年水平)。

- 股东权益持续扩张:2020-2024年,归母股东权益从53.54亿增至80.92亿,年均增速约10%,主要源于未分配利润积累和债务融资下的资产扩张。

基准结论

:公司历史ROE受净利润波动主导,股东权益的持续增长对ROE形成一定稀释压力,但2024年净利润的恢复已推动ROE回升。

三、110亿项目对ROE的影响路径分析

(一)对分母(股东权益)的影响:融资方式是关键

项目总投资110亿元,远超公司2024年末货币资金(8.95亿元),需依赖外部融资。根据公司当前财务状况(2025年3月末资产负债率65.49%,长期借款79.23亿元),可能的融资方式及对股东权益的影响如下:

| 融资方式 | 对股东权益的影响 | 潜在风险 |

|---|---|---|

股权融资 |

股东权益直接增加(如定增、配股),短期内分母扩大,可能稀释ROE(需看净利润增速是否覆盖)。 | 摊薄现有股东权益,可能引发市场对估值的担忧。 |

债务融资 |

股东权益总量不变(负债增加),但财务费用上升可能侵蚀净利润。 | 资产负债率进一步攀升(当前65.49%),财务风险加剧,需关注偿债能力。 |

混合融资 |

股东权益部分增加(股权)+ 负债部分增加(债务),分母扩张幅度介于前两者之间。 | 需平衡股权稀释与债务成本,对公司融资能力要求较高。 |

关键观察

:公司当前债务规模已较大(长期借款79.23亿元),若继续依赖债务融资,财务费用(利息支出)可能显著增加,进而压制净利润;若选择股权融资,股东权益的大幅扩张将直接拉低ROE(除非净利润增速超预期)。

(二)对分子(净利润)的影响:投产前后的分化效应

项目分两期建设(每期55亿元),一期预计3年内投产,达产后年产值约51.5亿元(二期未披露具体收益)。净利润的变动需分

建设期

和投产后

两个阶段分析:

-

建设期(3年内):

- 项目尚未产生收入,但需支付土地、设备等资本开支,以及融资产生的利息费用(若债务融资)。

- 历史数据显示,公司2023年财务费用为2.13亿元(占净利润的32%),若新增110亿债务(假设利率5%),年利息支出将增加约5.5亿元,可能导致净利润短期承压。

-

投产后(达产后):

- 一期达产后年产值51.5亿元,若参考公司2024年净利润率(10.04亿净利润/约90亿营收,估算净利润率约11%),一期项目年净利润或达5.67亿元(51.5亿×11%),二期达产后总净利润贡献约11.34亿元(接近2024年公司整体净利润)。

- 若项目实际净利润率高于历史水平(如因林浆纸一体化降低原材料成本),净利润增长可能超预期。

关键观察

:建设期内,项目对净利润的贡献为负(利息支出);投产后,若项目盈利能力(净利润率)高于公司历史水平,将显著提升净利润,成为ROE的核心驱动力。

四、综合影响:短期承压,长期或迎ROE拐点

结合上述分析,110亿项目对ROE的影响可分为两个阶段:

-

短期(建设期3年内):

- 若以债务融资为主,股东权益不变,但利息支出增加导致净利润下降,ROE可能因分子减少而承压;

- 若以股权融资为主,股东权益大幅增加(假设融资110亿,股东权益增至190.92亿),即使净利润不变,ROE将从13.02%降至5.26%(10.04亿/190.92亿),稀释效应显著;

- 若混合融资,ROE的下滑幅度介于上述两种情况之间。

-

长期(投产后):

- 假设两期项目达产后总净利润贡献11.34亿元(基于11%净利润率),叠加原有业务净利润(假设维持10.04亿),总净利润约21.38亿元;

- 若融资方式为债务(股东权益仍为80.92亿),ROE将提升至26.42%(21.38亿/80.92亿);

- 若融资方式为股权(股东权益190.92亿),ROE为11.20%(21.38亿/190.92亿),仍低于历史峰值但高于当前水平。

核心结论

:项目对ROE的短期影响取决于融资方式(股权融资稀释更显著),但长期若项目盈利能力达标,ROE有望迎来大幅提升。

五、风险提示

- 融资风险:公司当前资产负债率较高(65.49%),大规模债务融资可能加剧财务压力;股权融资则可能稀释ROE。

- 投产进度风险:项目需通过环评、能评等审批,建设周期可能延长,延迟收益兑现。

- 市场风险:纸制品行业竞争激烈,若新增产能释放时需求不及预期,项目净利润率可能低于预期。

六、投资启示

- 短期(1-3年):需重点关注项目融资方案(股权/债务比例)及建设期财务费用对净利润的影响,ROE可能因分母扩张或分子承压而下滑。

- 长期(3年后):若项目达产后净利润贡献超预期(如林浆纸一体化降低成本,提升净利润率),ROE有望进入上行周期,成为公司估值提升的核心驱动。

投资者可跟踪公司后续融资公告、项目审批进展及投产期的产能爬坡情况,以动态评估ROE的变化趋势。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考