2025年08月上半旬 翔丰华存货周转率下降原因及风险分析 | 财经研报

深度分析翔丰华(300890.SZ)存货周转率持续下降的核心原因:下游需求疲软、行业产能过剩、库存管理效率不足及产品竞争力弱化,揭示其潜在风险与投资启示。

存货周转率是衡量企业存货管理效率的关键财务指标,计算公式为:

该指标越高,表明企业存货周转越快、资金使用效率越高;反之,周转率下降通常预示存货积压、销售放缓或库存管理效率降低,可能伴随资金占用增加、跌价风险上升等问题。

根据金灵量化数据库数据,翔丰华(300890.SZ)2020年以来的存货周转率呈现**“先升后持续下降”**的显著特征(见表1):

| 报告期 | 存货周转率(次) | 存货金额 | 营业总收入 | 毛利率(%) |

|---|---|---|---|---|

| 2025年半年报 | 0.77 | 7.84亿 | 6.88亿 | 12.44 |

| 2024年报 | 1.39 | 7.72亿 | 13.88亿 | 22.60 |

| 2023年报 | 1.72 | 7.64亿 | 16.86亿 | 22.12 |

| 2022年报 | 2.21 | 8.57亿 | 23.57亿 | 19.78 |

| 2021年报 | 4.16 | 1.99亿 | 11.18亿 | 26.19 |

| 2020年报 | 1.70 | 1.74亿 | 4.16亿 | 28.79 |

- 存货周转率自2021年峰值(4.16次)后持续下滑,2025年半年报仅0.77次,较2021年下降81.5%;

- 存货金额从2021年的1.99亿增至2025年半年报的7.84亿(增长294%),但同期营业总收入在2022年达到23.57亿后回落至2025年半年报的6.88亿(下降71%);

- 毛利率同步下行,从2021年的26.19%降至2025年半年报的12.44%(下降52.5%)。

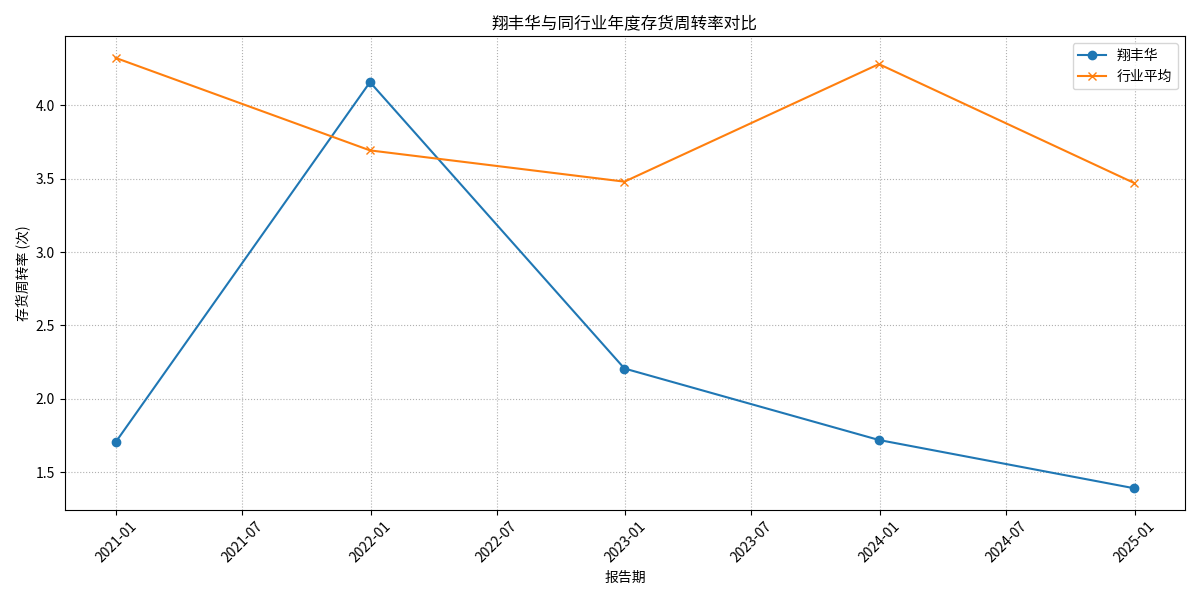

选取同属“电池”行业的中国宝安、德赛电池、滨海能源作为可比公司,翔丰华存货周转率

| 报告期 | 翔丰华 | 行业平均 |

|---|---|---|

| 2024年报 | 1.39 | 3.47 |

| 2023年报 | 1.72 | 4.28 |

| 2022年报 | 2.21 | 3.48 |

| 2021年报 | 4.16 | 3.69 |

| 2020年报 | 1.70 | 4.32 |

结合行业动态与公司经营背景,翔丰华存货周转率下降的主要原因可归纳为以下四方面:

锂电池负极材料的核心下游为新能源汽车动力电池。2025年5-7月,新能源汽车市场进入季节性淡季,部分车企面临库存压力,动力电池采购需求低迷(行业数据显示,5-7月电芯厂入市积极性显著降低)。需求端收缩直接导致翔丰华产品销售放缓,存货无法及时转化为收入。

当前锂电池负极材料行业面临

行业原材料(如石油焦、针状焦)价格波动复杂(2025年6月石油焦现货紧张、针状焦价格下行),翔丰华可能因对市场需求和价格走势判断偏差,导致采购或生产计划与实际销售不匹配。例如,2021年后存货金额大幅增长(2022年存货达8.57亿),但同期营收增速未同步跟进(2022年营收23.57亿,2023年降至16.86亿),反映库存管理效率下降。

2021-2025年,翔丰华毛利率从26.19%降至12.44%,与存货周转率下降趋势一致。毛利率下滑可能源于两方面:一是为消化库存采取降价策略;二是行业技术迭代加速(如快充、高能量密度负极材料需求上升),公司产品未能及时升级,市场竞争力减弱,被迫接受更低利润订单。

存货周转率持续下降对翔丰华的经营与财务将产生以下负面影响:

存货积压占用大量营运资金(2025年半年报存货7.84亿,占总资产比例约25%),导致资金周转效率降低。若库存无法及时变现,公司可能面临支付供应商货款、偿还短期债务的流动性压力。

行业产能过剩叠加需求疲软,负极材料价格承压(2025年6月市场价格普遍下调)。若存货长期积压,公司需计提存货跌价准备(如按行业平均跌价率3%-5%测算,7.84亿存货可能产生2352万-3920万减值损失),直接减少当期利润。

毛利率已从2021年的26.19%降至2025年的12.44%,若存货周转率无法改善,公司可能被迫进一步降价促销,或因库存管理成本(仓储、损耗)增加,导致盈利空间进一步压缩。

存货周转效率是投资者评估企业运营能力的核心指标。持续的低周转率可能引发市场对公司管理能力、市场竞争力的质疑,进而影响股价表现。

翔丰华存货周转率自2021年以来持续下降,核心原因是下游需求疲软、行业产能过剩、库存管理效率不足及产品竞争力弱化。这一趋势预示公司面临

- 库存去化进展:关注2025年下半年新能源汽车旺季需求复苏情况,若存货金额环比显著下降,可能是周转改善的积极信号;

- 毛利率修复:若毛利率止跌回升,或反映公司产品竞争力增强或定价权改善;

- 行业政策与技术迭代:关注负极材料行业产能出清进度(如落后产能淘汰)及快充/高能量密度材料的研发进展,这将影响公司长期库存管理能力。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考