2025年08月上半旬 羚锐制药通络祛痛膏市场占有率及行业地位分析2024

2024年羚锐制药通络祛痛膏市场占有率分析:年销售额超10亿元,零售药店中成药贴膏剂排名第二,骨科类市占率约5%,疼痛管理类9.8%,核心产品毛利率78.95%。

截至2024年公开信息,

通络祛痛膏为羚锐制药独家产品,已入选《国家基本药物目录》《国家医保目录》,具备“医保背书+权威指南认证”双重优势,疗效与安全性获市场高度认可。

根据2024年上半年中国零售药店中成药贴膏剂品牌排名,通络祛痛膏位列第二(第一为奇正藏药消痛贴膏等),年销售额突破10亿元,在中药贴膏细分领域中属于“头部大单品”。

中国中药贴膏市场2024年规模达387亿元,其中骨科类贴膏(195亿元,占比50.4%)、疼痛管理类贴膏(102亿元,占比26.4%)为核心细分领域。通络祛痛膏主要用于风湿骨痛、跌打损伤等场景,属于骨科/疼痛管理类贴膏,其10亿+的年销售额在细分领域中占比显著(若以骨科类195亿元规模估算,市占率约5%;若以疼痛管理类102亿元规模估算,市占率约9.8%)。

行业增长方面,中药贴膏市场2024年同比增长8.7%(2023年356亿元),其中骨科类增速9.5%、疼痛管理类7.8%,均高于整体增速,为通络祛痛膏提供了持续扩容的市场基础。

中国外用贴膏市场竞争格局呈现“传统中药贴膏同质化高、化药贴膏技术壁垒高”的特点:

- 传统中药贴膏:超200家厂商参与,产品包括麝香壮骨膏、关节止痛膏等,但独家品种(如奇正藏药消痛贴膏、云南白药气雾剂)占据领先地位。通络祛痛膏凭借“独家+医保”优势,在零售端排名第二,竞争力突出。

- 化药贴膏:技术壁垒高,主要玩家为泰德制药(氟比洛芬凝胶贴膏“泽普思”)、九典制药(洛索洛芬钠凝胶贴膏)等,但化药贴膏与中药贴膏目标客群部分重叠(均针对疼痛管理),可能对通络祛痛膏形成一定替代竞争。

根据羚锐制药2024年财报,公司“贴剂”业务(含通络祛痛膏)营业收入21.15亿元,占总营收的15.1%,毛利率高达78.95%(显著高于公司整体销售毛利率75.82%),是公司盈利能力最强的业务板块。高毛利率反映了产品的定价权与成本控制能力,侧面印证其市场竞争力。

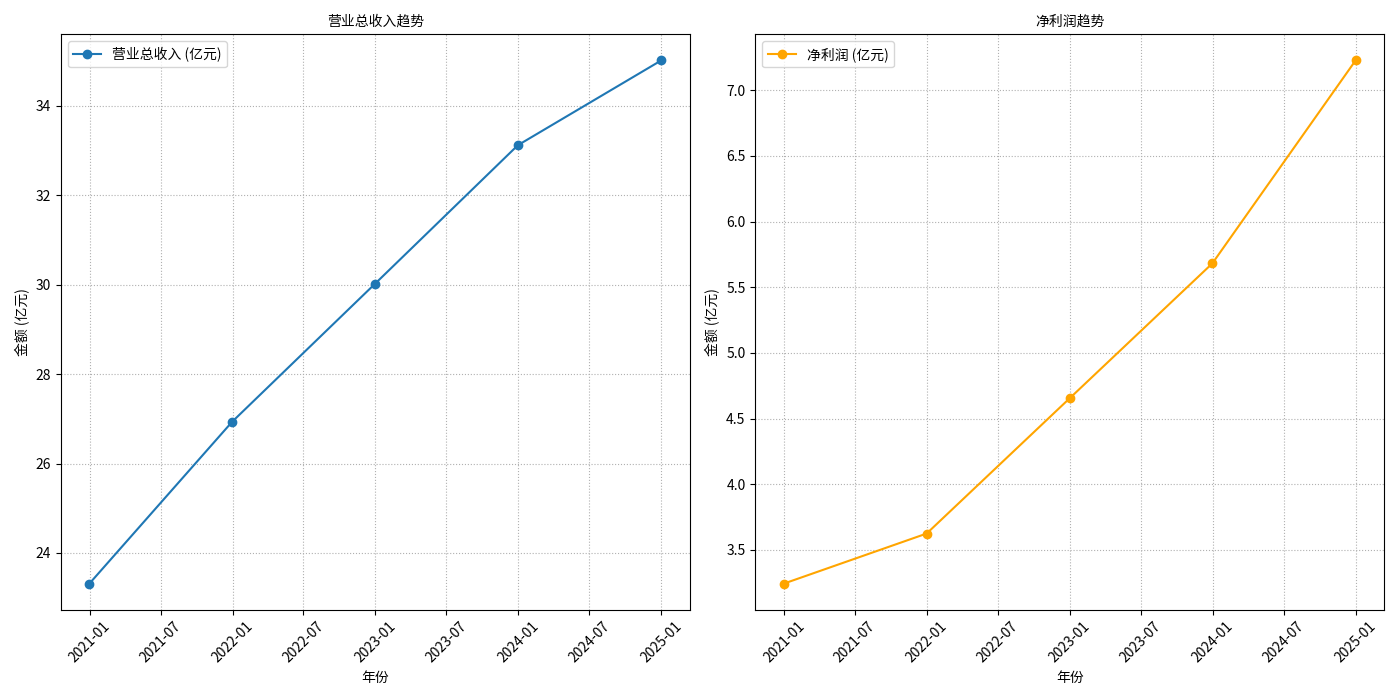

近5年(2020-2024年),羚锐制药营业总收入从23.32亿元增长至35.01亿元(CAGR约9.7%),净利润从3.24亿元增长至7.23亿元(CAGR约22.6%),均保持稳步增长(见图1)。2024年销售净利率20.64%、ROE 24.65%,显示公司整体盈利质量优异,为产品市场拓展提供了充足的资金与资源支持。

图1:羚锐制药2020-2024年营收与净利润趋势(单位:亿元)

- 市场地位:通络祛痛膏虽未披露具体市占率,但凭借“独家品种+医保背书+10亿+销售额”,稳居中药贴膏领域第一梯队,在零售端排名第二,是细分市场的头部产品。

- 增长潜力:受益于中药贴膏市场(2024年387亿元,年增8.7%)及骨科/疼痛管理类贴膏的持续扩容(2024年骨科类增9.5%),叠加公司稳健的财务表现(ROE 24.65%、净利润CAGR 22.6%),产品市场份额有望进一步提升。

- 风险提示:需关注化药贴膏(如氟比洛芬凝胶贴膏)的替代竞争,以及传统中药贴膏同质化加剧可能导致的价格压力。

综上,通络祛痛膏是羚锐制药的核心竞争力所在,其市场地位与增长潜力值得投资者重点关注。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考