翔丰华半年度亏损与负极材料产能过剩关联分析

分析翔丰华2025年上半年首次亏损原因,探讨负极材料行业产能利用率偏低、供需矛盾及公司自身运营问题,揭示行业潜在风险与投资启示。

翔丰华2025年上半年首次半年度亏损(归母净利润-294.59万元)是公司自身经营压力与负极材料行业供需矛盾共同作用的结果。行业层面存在产能利用率偏低(62.72%)、下游需求阶段性疲软等特征,反映出一定的产能过剩压力;但公司层面存货积压(同比+15.13%)、应收账款高增(同比+32.31%)等运营效率问题更为突出,需警惕其自身市场竞争力弱化风险。当前证据不足以判定“行业产能过剩”是亏损主因,需结合同业数据进一步验证。

根据金灵量化数据库数据,翔丰华2025年上半年核心财务指标呈现以下特征(表1):

- 营收增速放缓:半年度营收连续两年环比下滑(2024H1环比-58.05%,2025H1环比-50.47%),虽年度营收仍保持一定增长(2024年报营收13.88亿元,环比2024H1增长96.27%),但2024年全年营收较2023年(16.86亿元)已下降17.6%,显示全年增长动能减弱。

- 利润首次亏损:2025H1归母净利润为-294.59万元,环比2024年报(0.50亿元)大幅下降105.94%,系公司上市以来首次半年度亏损。

| 报告期 | 营业总收入 | 归母净利润 | 营业总收入环比增速 | 归母净利润环比增速 |

|---|---|---|---|---|

| 2023-06-30 | 9.93 | 0.69 | - | - |

| 2023-12-31 | 16.86 | 0.83 | 69.85% | 19.41% |

| 2024-06-30 | 7.07 | 0.38 | -58.05% | -53.87% |

| 2024-12-31 | 13.88 | 0.50 | 96.27% | 29.59% |

| 2025-06-30 | 6.88 | -0.03 | -50.47% | -105.94% |

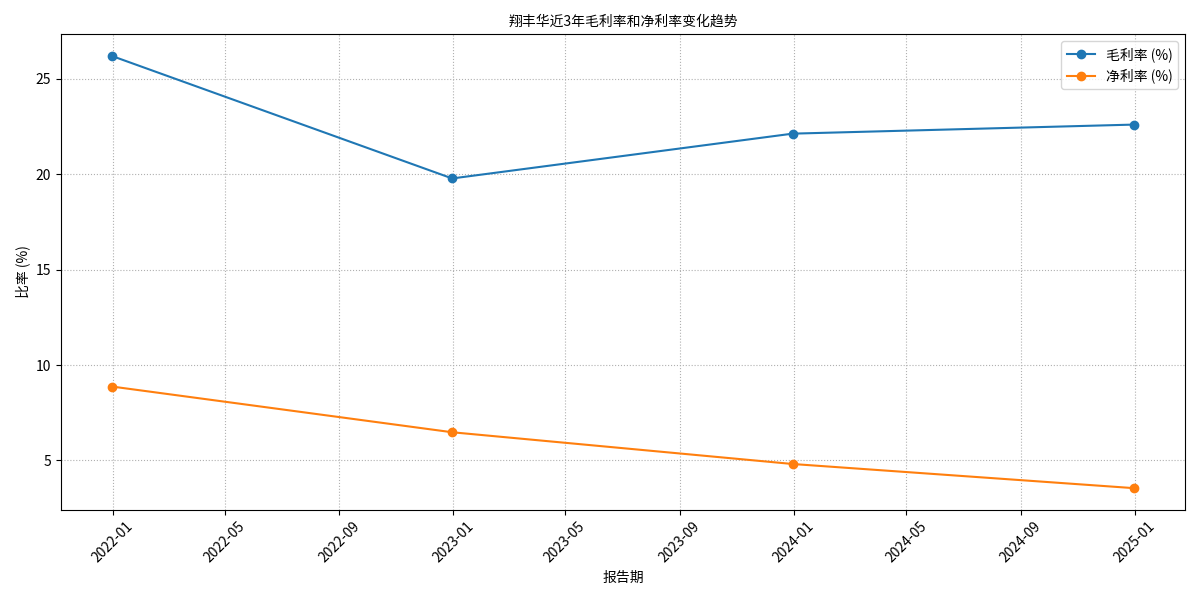

从近3年盈利指标看(图1),翔丰华毛利率从2021年的26.19%降至2024年的22.60%,净利率从8.87%大幅降至3.55%,反映公司盈利能力持续弱化。结合行业数据(负极材料原料针状焦价格下行,理论毛利应提升),推测公司可能面临产品结构低端化(高毛利产品占比下降)或费用管控失效(如销售/管理费用率上升)问题。

2025H1公司存货规模达7.84亿元(同比+15.13%),应收账款6.69亿元(同比+32.31%),两项指标均超营收增速(2025H1营收同比-2.69%)。存货积压可能指向产品滞销或产能释放节奏与需求不匹配;应收账款高增则反映客户付款周期延长,现金流压力加剧。

根据行业研究数据,2025年5月负极材料产能利用率为62.72%(环比微增但仍处低位),部分企业因下游需求未达预期(电芯厂采购低迷)下调排产计划,供需矛盾加剧。尽管下半年新能源汽车消费旺季和储能项目装机量释放可能改善需求,但当前产能扩张速度(产量同比/环比均增长)已超过需求增速,存在阶段性过剩风险。

2025年5月负极材料市场均价稳定,原料针状焦价格下行带动生产成本下降,行业整体毛利有所提升。然而,翔丰华毛利率却持续下行,与行业趋势背离,暗示其可能在市场竞争中处于劣势(如产品议价能力弱、客户结构集中)。

新能源汽车与储能是负极材料核心下游。2025年1-5月我国新能源汽车销量、动力电池装机量同比仍保持增长,全球储能锂电池出货量年复合增长率预计达34.6%(2025-2030年)。短期需求波动(如2025年上半年电芯厂采购低迷)更多是季节性或库存调整,不改变长期增长逻辑。

翔丰华亏损的直接原因是营收下滑(半年度连续环比负增长)与盈利能力弱化(毛利率/净利率持续下行),而存货积压、应收账款高增进一步加剧了现金流压力。行业层面的产能利用率偏低(62.72%)和需求阶段性疲软(电芯厂采购低迷)是外部压力,但下游长期需求仍具韧性,且行业整体毛利未显著恶化(原料成本下行),因此公司亏损更多反映其自身市场竞争力(如产品结构、客户管理)的不足。

由于当前同业对比数据(营收增速、净利润增速、毛利率)缺失,无法直接判断亏损是否为行业普遍现象。若后续数据显示璞泰来、杉杉股份等龙头企业同样出现存货高企、利润下滑,则可确认行业产能过剩;若龙头企业仍保持稳健,则翔丰华亏损更可能是个例。

- 短期风险:关注公司存货去化进度(若持续积压可能计提减值)、应收账款回款情况(避免坏账风险)。

- 长期机会:若行业产能过剩导致洗牌加速,具备技术优势(如高端人造石墨)、客户绑定能力(如头部电池厂合作)的企业有望脱颖而出。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考