大悦城地产私有化退市对A股大悦城影响分析

分析大悦城地产私有化退市对A股大悦城(000031.SZ)的短期与长期影响,包括股价表现、财务基本面及行业估值对比,提供投资建议与风险提示。

发布时间:2025年8月7日 分类:金融分析 阅读时间:8 分钟

大悦城地产私有化退市对A股大悦城(000031.SZ)的影响分析报告

一、核心关系梳理:A股大悦城与大悦城地产的控股结构

A股“大悦城”(证券代码:000031.SZ,全称大悦城控股集团股份有限公司)是大悦城地产有限公司(原港股代码:00207.HK)的母公司。截至私有化前,大悦城控股对大悦城地产持股64.18%;私有化完成后(2025年7月31日公告),大悦城控股持股比例提升至96.13%,成为绝对控股股东。此次私有化是大悦城控股聚焦“商业引领”战略、深度整合旗下地产业务的关键举措。

二、大悦城地产私有化背景与核心动因

大悦城地产选择私有化退市,主要源于以下四方面考量:

-

港股市场估值长期低迷,融资功能受限

过去数年,大悦城地产股价长期较每股资产净值大幅折让,流动性不足(停牌前股价仅0.37港元/股,总市值53亿港元,而2024年归母净资产达162.42亿元),导致其通过港股市场融资的能力被严重削弱,难以匹配公司长期发展需求。 -

行业调整期业绩承压,项目减值拖累盈利

受房地产行业深度调整影响,大悦城地产部分项目(如济南大悦城、南京悦著·九章)出现减值(2024年待售在建物业减值6.862亿元),2024年归母净利润由盈转亏(亏损2.94亿元,2023年同期盈利3.4亿元),业绩下滑进一步加剧了其上市地位的“鸡肋”属性。 -

治理结构复杂,决策效率受限

作为港股上市子公司,大悦城地产需遵循两地监管要求,导致母公司大悦城控股的决策链条冗长、跨平台沟通成本高,难以快速响应市场变化。私有化后,治理结构将趋向扁平化,决策与执行效率有望显著提升。 -

战略整合需求:强化“商业引领”战略落地

此次私有化是大悦城控股推进“商业引领”战略的关键步骤,旨在通过深度整合旗下地产业务,强化资产统筹配置能力,释放商业、住宅等多元业态的协同潜力,推动跨区域、跨领域的价值共振。

三、对A股大悦城的影响分析

(一)市场短期反应:股价震荡下行,投资者持观望态度

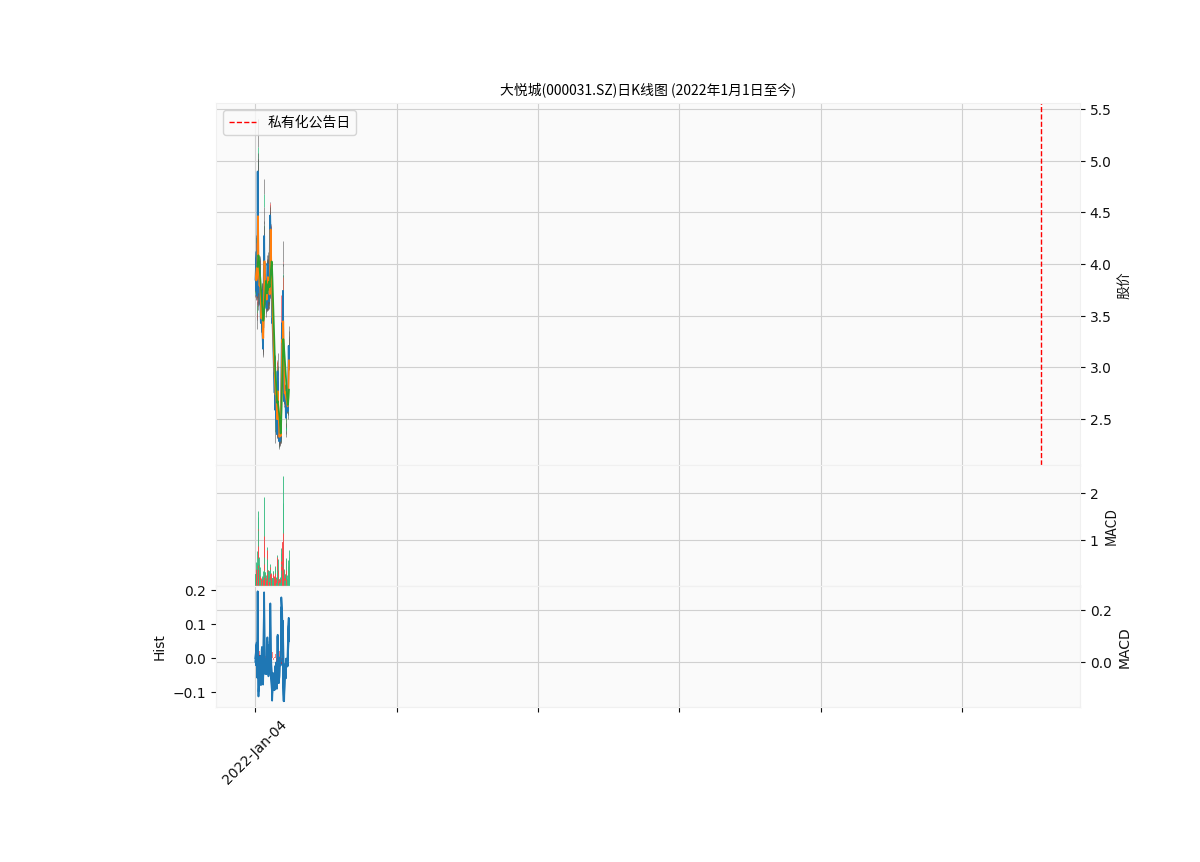

根据金融数据分析师提供的日K线图( )及公告日(2025年7月31日)前后数据:

)及公告日(2025年7月31日)前后数据:

- 股价表现:公告日当天,大悦城A股股价从前一交易日的3.14元下跌至3.02元(跌幅3.82%);后续虽小幅反弹(8月1日回升至3.06元),但整体呈现震荡下行趋势(8月6日收于3.08元)。

- 成交量变化:公告日当天成交量(295,842手)较前一周均值(约38万手)下降,次日(8月1日)成交量回升至483,817手,反映市场在消化消息后出现短期交易调整,但整体活跃度未显著提升。

市场解读

:短期股价下跌可能反映投资者对私有化整合成本、短期业绩不确定性的担忧;后续震荡则体现市场对“长期战略利好”与“短期行业压力”的博弈。

(二)财务基本面:短期未现改善,行业下行压力主导

对比私有化前后(2022-2024年)的关键财务指标,大悦城A股的基本面未因私有化出现实质性改善,反而呈现恶化趋势:

| 指标 | 2022年(私有化前) | 2023年(私有化推进期) | 2024年(私有化完成后) | 趋势解读 |

|---|---|---|---|---|

| 营业收入 | 426.15亿元 | 367.83亿元(-13.7%) | 357.91亿元(-2.7%) | 持续下滑,行业需求疲软拖累 |

| 归母净利润 | 7.67亿元 | -22.23亿元(转亏) | -25.59亿元(亏损扩大) | 盈利能力大幅恶化,整合成本或加剧亏损 |

| 毛利率 | 27.67% | 23.95%(-3.72pct) | 18.33%(-5.62pct) | 主营业务盈利能力持续被侵蚀 |

| 净资产收益率(ROE) | 1.5% | -4.41%(转负) | -5.59%(进一步恶化) | 股东权益回报率大幅下降,盈利质量恶化 |

| 资产负债率 | 75.5% | 77.8%(+2.3pct) | 76.7%(-1.1pct) | 仍处高位,去杠杆压力未缓解 |

核心结论

:私有化未能扭转大悦城A股的基本面颓势,主要原因包括:

- 房地产行业整体下行周期中,需求疲软、项目去化压力大;

- 私有化整合过程中产生的短期成本(如重组费用、业务调整摩擦成本);

- 大悦城地产自身项目减值对母公司并表利润的拖累。

(三)行业估值对比:市场对长期价值存疑,估值处于行业低位

截至2025年8月7日,大悦城A股的估值水平(PE-TTM 10.23倍,PB 0.44倍)显著低于可比房地产开发公司(万科A:PE 11.23倍、PB 0.81倍;保利发展:PE 10.55倍、PB 0.89倍;招商蛇口:PE 9.87倍、PB 0.73倍)。

估值逻辑

:

- PE-TTM:处于可比公司中间偏低水平,反映市场对其短期盈利修复能力的谨慎预期;

- PB:远低于行业均值,主要因资产质量担忧(如部分项目减值)及长期盈利能力不确定性。

四、结论与投资启示

-

短期影响:私有化事件未立即改善大悦城A股的基本面,反而因整合成本和行业下行压力加剧了短期业绩阵痛;市场对其短期表现持观望态度,股价震荡反映预期分歧。

-

长期影响:私有化的核心价值在于战略整合——通过缩短决策链条、强化资源统筹,推动“商业引领”战略落地,释放多元业态协同效应。若后续业务融合顺利(如商业地产与住宅开发的联动、存量资产运营效率提升),长期或可改善盈利能力。

-

投资建议:

- 谨慎关注短期风险:需跟踪2025年下半年及2026年的业绩修复情况,重点关注毛利率、ROE等盈利指标是否企稳;

- 关注战略落地进展:若商业地产运营能力(如租金收入、出租率)及资产周转效率(如存货去化周期)显著提升,或成为估值修复的催化剂;

- 行业β风险:房地产行业政策(如融资支持、需求刺激)的边际变化可能对股价产生更大影响,需同步跟踪政策动态。

风险提示

:行业复苏不及预期、整合协同效应低于预期、项目减值风险持续暴露。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考