2025年08月上半旬 凯赛生物存货周转天数合理性分析:行业对比与趋势解读

深度分析凯赛生物2020-2024年存货周转天数波动原因,对比行业均值揭示管理效率差异,探讨生物基材料商业化初期的高周转天数合理性及潜在风险。

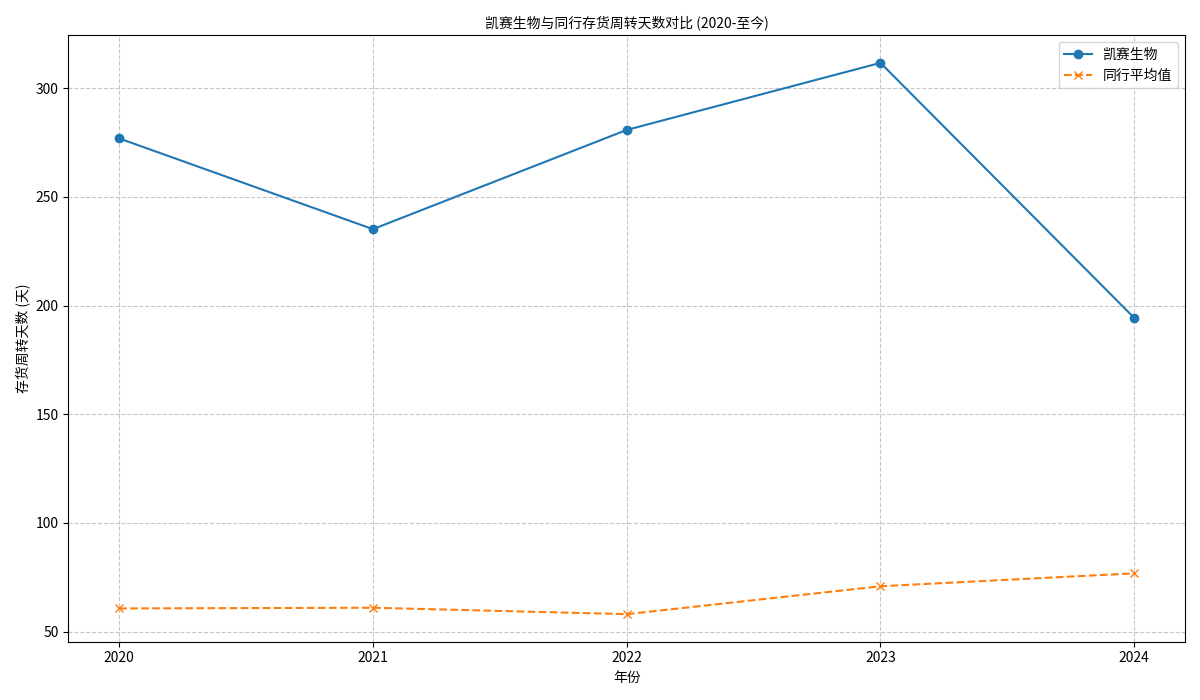

凯赛生物2020-2024年存货周转天数(276.93天→235.16天→280.81天→311.68天→194.31天)呈现显著波动特征,且

凯赛生物2020-2024年存货周转天数呈现“先降后升再大幅下降”的波动特征(见图1):

- 2020-2021年:从276.93天降至235.16天(下降15%),可能与初期产能投放后销售逐步匹配有关;

- 2022-2023年:回升至280.81天、311.68天(累计上升32%),反映产能扩张速度超过需求增长,导致存货积压;

- 2024年:大幅下降至194.31天(较2023年下降38%),可能与销售改善或存货管理优化相关。

选取华恒生物、嘉必优、金丹科技、圣泉集团作为可比公司(业务均涉及合成生物或特种化工),其2020-2024年存货周转天数平均值为60.63天、60.95天、58.00天、70.84天、76.79天,

横向对比表明,凯赛生物存货周转效率远低于同行,可能与业务模式差异(如生产周期、产品特性)或管理效率不足相关。

凯赛生物核心产品为生物基聚酰胺(PA56、PA510等),目前处于商业化推广阶段(2024年产能利用率不足10%)。新产品推广期的典型特征包括:

- 市场接受度低:下游(汽车、纺织、电子)对生物基材料的认知和替代意愿有限,导致销售进度慢于产能投放;

- 生产周期长:生物基材料生产涉及微生物发酵、提纯等复杂工艺,生产周期显著长于传统化工产品(如石油基聚酰胺);

- 战略性备货:为应对未来产能扩张(太原50万吨项目、90万吨规划),公司可能提前储备原材料或产成品,导致存货规模上升。

上述因素是凯赛生物存货周转天数偏高的核心业务逻辑,具有一定阶段性合理性。

公司乌苏基地已有10万吨生物基聚酰胺产能,太原50万吨项目预计2025年投产,产能扩张速度较快。若市场需求(2023-2025年中国生物基聚酰胺市场规模年复合增长率20%)无法同步消化新增产能,将直接导致存货积压。2022-2023年周转天数上升即与此相关。

2024年存货周转天数大幅下降(194.31天),可能与以下积极因素相关:

- 下游需求回暖:汽车、纺织等行业景气度回升,带动生物基材料订单增长;

- 销售合作落地:2025年4月完成对招商局定增,招商局承诺采购并推广产品,稳定了部分销售渠道;

- 存货管理优化:公司可能通过调整生产计划、加强库存监控等方式降低冗余存货。

尽管高周转天数存在阶段性合理性,但需关注以下风险:

- 资金占用风险:存货积压占用大量营运资金,可能影响公司现金流和再投资能力;

- 存货跌价风险:生物基材料技术迭代快,若长期滞销可能面临跌价损失(如2023年存货规模扩大时,需关注减值计提是否充分);

- 产能过剩风险:若未来产能释放速度持续快于需求增长(如太原50万吨项目投产后),存货周转天数可能再次回升。

凯赛生物存货周转天数显著高于行业平均水平,主要受生物基材料商业化初期需求不足、产能扩张阶段性失衡等因素驱动,具有一定业务特性下的合理性,但反映出存货管理效率仍有提升空间。2024年周转天数大幅下降是积极信号,需关注其是否为持续性改善(如招商局合作带来的销售稳定、下游需求趋势性回暖)。

- 短期需跟踪公司产能利用率(2024年仅不足10%)、下游订单(尤其是汽车、纺织行业需求)及招商局合作落地效果;

- 长期需观察生物基材料市场渗透率提升速度(政策支持下替代石油基材料的进程),若需求持续增长,存货周转效率有望随销售规模扩大而自然改善;

- 若存货周转天数持续高于行业均值且无明确改善逻辑,需警惕公司运营效率不足或产品竞争力弱于预期的风险。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考