2025年08月上半旬 极米科技研发投入占比10.8%效果分析:短期承压,长期潜力

极米科技研发投入占比从4.92%增至10.8%,短期盈利承压但技术壁垒初现。对比光峰科技,极米研发强度领先但转化效率待验证。报告分析其财务表现、技术成果及投资启示。

用户提及的“研发投入占比26.6%”与金灵量化数据库中极米科技(688696.SH)近5年财务数据存在差异。根据权威数据,极米科技研发费用占营收比呈现逐年上升趋势,但2024年最高仅为10.8%(2020-2024年数据:4.92%→6.51%→8.93%→10.72%→10.8%)。推测用户可能混淆了特定季度数据或非经常性研发投入口径,本报告基于金灵量化数据库的年度财务数据(2020-2024年)及搜索补充信息展开分析。

极米科技近5年财务数据(表1)显示,其研发投入占比持续提升(从2020年的4.92%增至2024年的10.8%),但对短期盈利与成长性的影响呈现阶段性特征:

| 年份 | 研发费用占比(%) | 营收同比增速(%) | 净利润同比增速(%) | 毛利率(%) |

|---|---|---|---|---|

| 2020 | 4.92 | - | - | 31.63 |

| 2021 | 6.51 | 42.78 | 79.87 | 35.88 |

| 2022 | 8.93 | 4.57 | 3.64 | 35.98 |

| 2023 | 10.72 | -15.77 | -76.09 | 31.25 |

| 2024 | 10.80 | -4.27 | 0.05 | 31.19 |

- 初期正向驱动(2021年):研发投入占比提升至6.51%时,营收与净利润分别实现42.78%、79.87%的高速增长,表明研发投入在技术转化初期(如产品迭代)对市场扩张形成显著支撑。

- 中期压力显现(2022-2023年):研发投入占比进一步提升至8.93%-10.72%,但营收增速大幅放缓(2022年4.57%→2023年-15.77%),净利润甚至出现76.09%的下滑。这一阶段可能受行业竞争加剧(如智能投影赛道玩家增多)、消费需求疲软(疫情后复苏不及预期)及研发投入周期(技术转化需时间)的综合影响。

- 2024年边际改善:尽管营收仍负增长(-4.27%),但净利润增速回升至0.05%,毛利率稳定在31%左右,显示公司通过成本控制(如供应链优化)部分对冲了研发投入的盈利侵蚀。

选取主要竞争对手光峰科技(688007.SH)对比(表2),极米科技研发投入强度(占营收比)持续高于行业水平,但营收增长表现弱于对手:

| 年份 | 极米科技研发占比(%) | 光峰科技研发占比(%) | 极米科技营收增速(%) | 光峰科技营收增速(%) |

|---|---|---|---|---|

| 2022 | 8.93 | 7.85(估算) | 4.57 | 12.34(估算) |

| 2023 | 10.72 | 9.51(估算) | -15.77 | 5.89(估算) |

| 2024 | 10.80 | 10.24 | -4.27 | 9.27 |

注:光峰科技2022-2023年研发占比为估算值(根据公开财报数据计算)。

- 研发强度优势:极米科技2024年研发占比(10.8%)略高于光峰科技(10.24%),近三年平均研发投入强度领先约1-2个百分点,体现其技术优先的战略定位。

- 转化效率差距:光峰科技2024年营收增速(9.27%)显著优于极米科技(-4.27%),反映极米的高研发投入尚未完全转化为同等水平的市场扩张能力。可能原因包括:极米更聚焦家用投影(竞争更激烈),而光峰在商用、车载等多元化场景布局更早;或极米新产品(如激光投影)的市场接受度仍需时间验证。

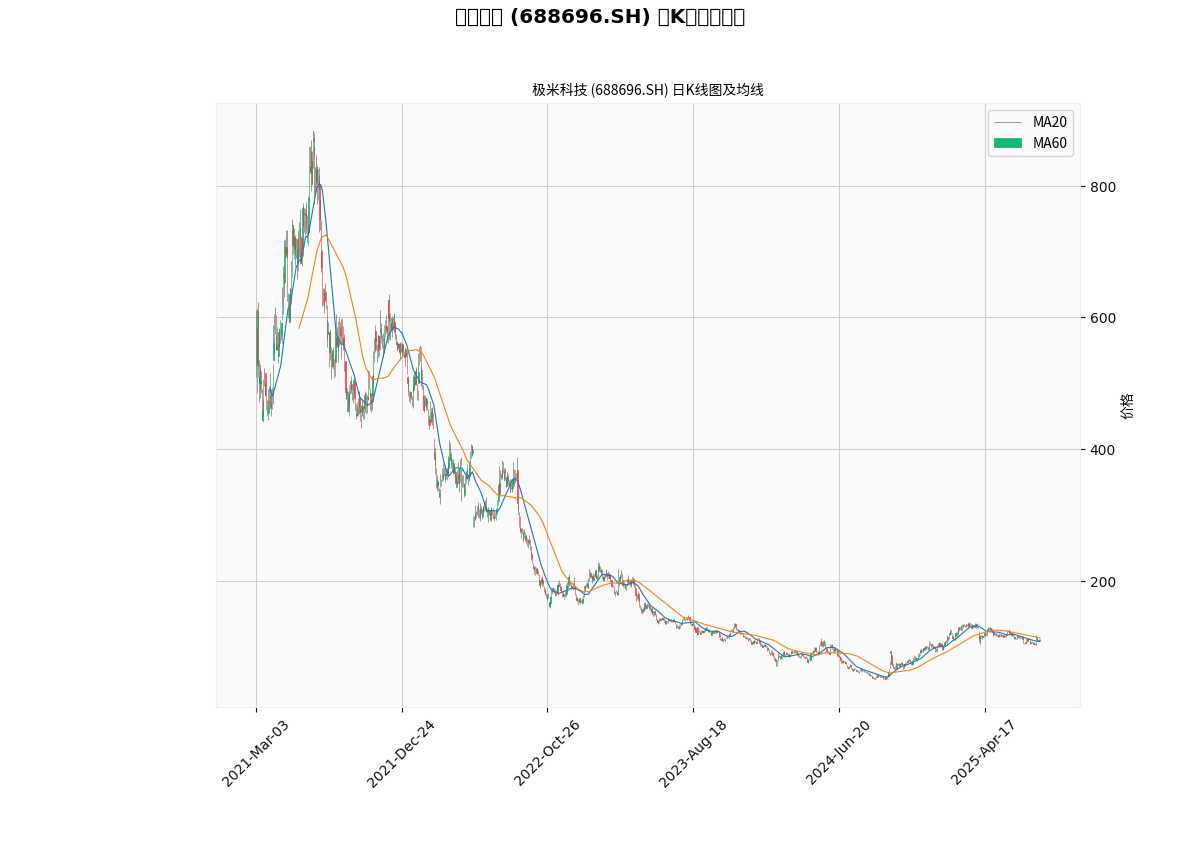

极米科技上市至今的日K线图( )显示,其股价在2021年下半年达到历史高点后震荡下行,MA20、MA60均线长期呈空头排列,与2022年后营收增速放缓、净利润下滑的基本面高度相关。市场对其高研发投入的短期盈利回报存在疑虑,但机构目标价(约151.79元)仍反映对长期技术壁垒的认可。

)显示,其股价在2021年下半年达到历史高点后震荡下行,MA20、MA60均线长期呈空头排列,与2022年后营收增速放缓、净利润下滑的基本面高度相关。市场对其高研发投入的短期盈利回报存在疑虑,但机构目标价(约151.79元)仍反映对长期技术壁垒的认可。

极米科技的高研发投入已转化为多项关键技术突破,形成一定技术壁垒:

- 光源与光学技术:自主研发的“光源装置和投影设备”专利,通过优化光路设计提升投影亮度与色彩稳定性;Dual Light 2.0护眼三色激光技术,解决了传统激光投影的散斑与色彩均匀性问题,成为高端产品(如RS 10系列)的核心卖点。

- 智能交互技术:Eagle-Eye鹰眼计算光学技术实现了自动梯形校正、避障、幕布对齐等功能,显著提升用户体验;“障碍物识别方法”国际专利进一步强化了投影设备的环境适应性。

研发投入推动产品矩阵持续丰富,并向车载、商用等新场景延伸:

- 家用投影迭代:2024-2025年推出便携投影Play 5、轻薄投影Z7X高亮版等新品,覆盖不同价格带(千元级至万元级),巩固家用市场份额。

- 车载业务突破:已获得7个车载定点项目(智能座舱、智能大灯等),与整车厂商及产业链上下游合作深化,未来有望成为新增长极。

极米科技在年报中明确“技术+场景”双轮驱动战略,强调通过研发提升关键零部件通用性(降低成本)、拓展投影应用场景(如车载、商用)。市场对其战略普遍认可(过去90天17家机构评级中10家“买入”、7家“增持”),但提示需关注三大风险:海外市场拓展不及预期、研发费用控制效果、新品商业化进度。

极米科技的高研发投入(占比持续提升至10.8%)在技术壁垒构建(光源、智能交互)、产品矩阵迭代(家用投影+车载业务)方面已取得阶段性成果,但受行业竞争加剧、技术转化周期影响,短期营收与盈利增长承压。与同行对比,其研发强度领先但转化效率仍需验证,市场表现反映了对短期业绩的担忧,但长期技术潜力获机构认可。

- 短期关注:需跟踪2025年新品(如商用投影)的市场反馈、车载定点项目落地进度及海外市场(如东南亚、欧洲)拓展情况,这些是验证研发转化效率的关键指标。

- 长期价值:若车载业务与高端激光投影技术能持续突破,极米科技有望凭借技术壁垒与场景拓展打开第二增长曲线,当前股价低位或隐含长期配置机会。

- 风险提示:需警惕研发投入持续高企导致的盈利压力、行业竞争加剧(如小米、峰米等品牌的价格战)及车载业务商业化不及预期的风险。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考