极米科技赴港上市能否缓解国内增长压力?深度分析

分析极米科技国内财务压力与赴港上市战略,探讨品牌出海与车载业务能否成为新增长点,揭示投资机会与风险。

极米科技(688696.SH)的国内增长压力已通过财务数据和市场表现形成双重验证,具体体现在以下三个维度:

从2021年至2025年一季度的财务数据看(表1),极米科技的增长动能显著减弱:

- 营收增速放缓:2021-2022年营收保持增长(2022年营收42.22亿元),但2023年起增速骤降(2023年营收35.57亿元,同比下滑15.77%),2024年进一步降至34.05亿元(同比下滑4.28%),2025年一季度营收同比微降0.6%,显示国内市场需求疲软。

- 净利润大幅波动:2021-2022年净利润稳定在4.8亿-5.0亿元区间,但2023年骤降至1.20亿元(同比下滑76.1%),2024年三季报甚至出现4058万元亏损,2025年一季度净利润虽恢复至6237万元,但同比仍下滑30.28%,盈利能力严重受损。

- 毛利率持续下行:2021年毛利率为35.88%,2023年降至31.25%,2024年进一步下探至28%-31%区间,2025年一季度毛利率虽回升至34.01%,但较2021年仍下降近2个百分点,反映成本压力或产品竞争力弱化。

2024年年报显示,极米科技境内(中国大陆)收入为22.29亿元,占总营收的65.5%,仍是核心收入来源;境外收入10.86亿元(占比31.9%),但未披露境外收入增速。结合行业背景(国内智能投影市场规模2025年达1600亿元,年复合增速6.5%),极米的国内增长压力更多源于

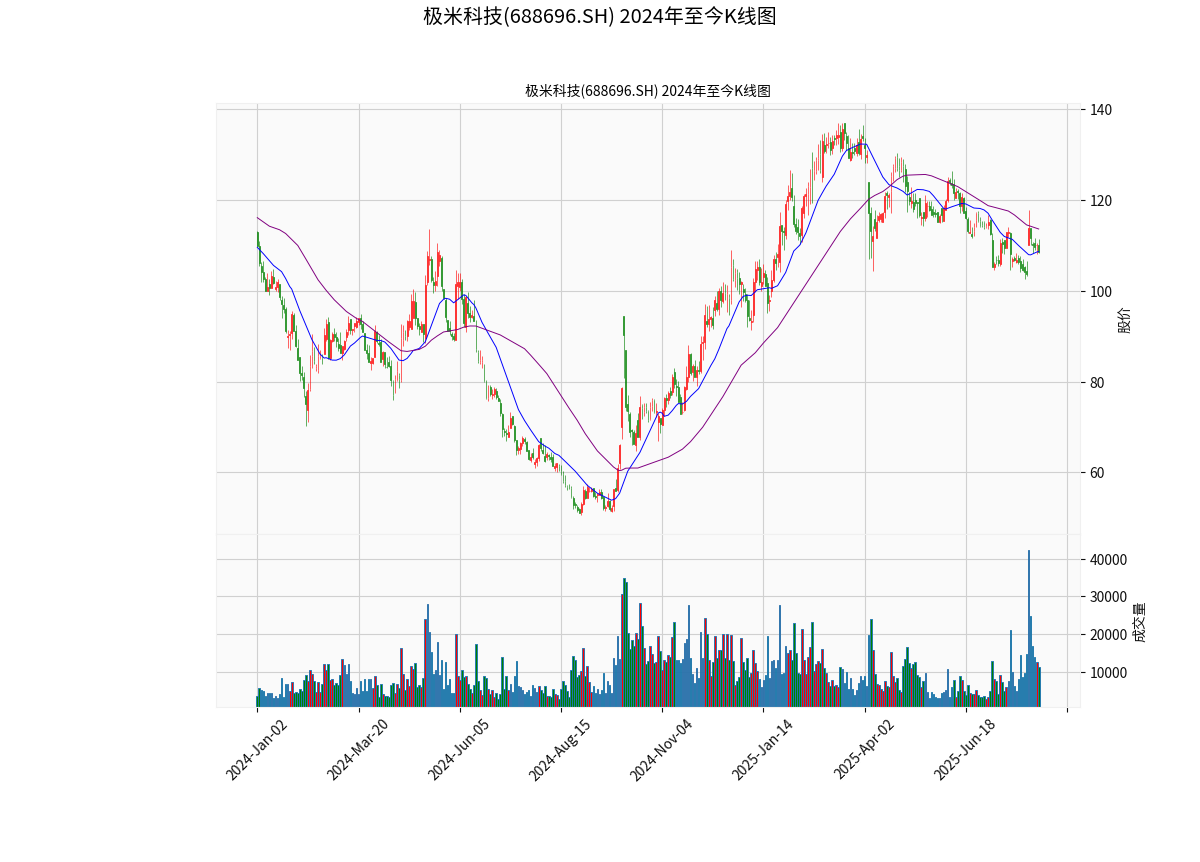

2024年1月至今的日K线图(图1)显示,极米科技股价呈持续下跌趋势,MA20(20日均线)和MA60(60日均线)长期向下并形成“死叉”,成交量在反弹时未有效放大,表明市场对其盈利前景信心不足。股价走势与财务恶化趋势高度一致,验证了国内增长压力已被市场定价。

极米科技筹划赴港上市的核心动机是

香港市场作为国际金融中心,具有更灵活的融资渠道和全球投资者基础。极米科技的两大新业务——“品牌出海”和“车载业务”均处于投入期,需大量资金用于海外渠道建设(如北美Best Buy合作)、越南工厂筹建(应对关税)及车载技术研发(与赛力斯、江淮等车企合作)。赴港上市可通过股权融资补充资本,降低对A股市场的依赖,缓解国内增长压力下的现金流紧张。

香港上市有助于极米科技提升国际品牌知名度,吸引海外合作伙伴(如海外零售商、车企),同时借助国际投资者的资源网络,加速海外市场渗透(如欧洲、日本线下渠道扩张)和车载业务的供应链整合(如与马瑞利等零部件商合作)。

极米科技的增长希望寄托于“品牌出海”和“车载业务”,但两项业务的进展与竞争力需客观评估:

- 进展:产品已覆盖欧洲、北美、日本、澳洲主要线下渠道,北美与Best Buy合作实现全渠道覆盖,越南工厂预计2025年投产(降低关税影响)。

- 潜力:全球智能投影市场规模预计从2025年的123.9亿美元增至2030年的162.7亿美元(CAGR 5.6%),中国品牌占据主导地位。

- 挑战:需与三星、小米、海信等国际品牌竞争,海外市场存在文化差异、渠道壁垒及关税风险(如北美25%关税)。若越南工厂投产顺利,或可降低成本,但短期仍需应对市场份额争夺。

- 进展:截至2025年4月,获得8个车载定点(客户包括赛力斯、江淮、北汽及马瑞利),2025年上半年已实现量产交付。

- 潜力:全球车载显示市场规模预计2032年达350亿美元(CAGR 10%),车载投影作为创新应用(如后排娱乐),具备差异化空间。

- 挑战:竞争对手光峰科技已获得13个车载定点(多5个),且汽车供应链认证周期长、准入门槛高,极米需加速技术迭代以提升竞争力。目前车载业务收入贡献极小,短期难成支柱。

极米科技的国内增长压力源于营收增速放缓、净利润下滑及毛利率承压,本质是自身竞争力在激烈行业竞争中弱化。赴港上市可通过融资和品牌赋能支持“品牌出海”与“车载业务”,但两项新业务均处于投入期:

- 短期(1-2年):境外收入占比(31.9%)仍较低,且车载业务贡献有限,难以完全对冲国内压力;

- 长期(3-5年):若海外市场份额快速提升(如越南工厂投产降低成本、北美渠道扩张),或车载业务定点转化为规模化收入(需超越光峰等竞争对手),则有望成为新增长引擎,缓解国内压力。

投资者需重点跟踪:

- 境外收入增速(2025年中报/年报数据);

- 越南工厂投产对毛利率的改善效果;

- 车载业务定点数量及量产交付规模(对比光峰科技等竞争对手);

- 香港上市后融资用途及资金使用效率。

若新业务进展超预期,极米科技或迎来估值修复;若进展不及预期,国内增长压力可能持续,股价仍将承压。

)。

)。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考