2025年08月上半旬 益丰药房毛利率42.01%可持续性分析 | 产品结构优化与风险

分析益丰药房42.01%高毛利率的驱动因素及可持续性,探讨产品结构优化、规模效应与政策风险,提供投资启示与未来展望。

益丰药房当前42.01%的毛利率为历史高点,主要受益于产品结构优化(高毛利中药及非药类占比提升)及成本控制能力。从历史趋势看,其毛利率长期维持在38%-41%区间,近期突破至42.01%具备一定偶然性但反映经营效率提升;从驱动因素看,产品结构优化和规模效应是核心支撑;但未来需警惕医保控费政策、线上药店竞争及扩张带来的费用压力。综合判断,未来1-3年毛利率有望维持在38%-41%的较高区间,但突破42%的持续性需观察产品结构优化及费用控制效果。

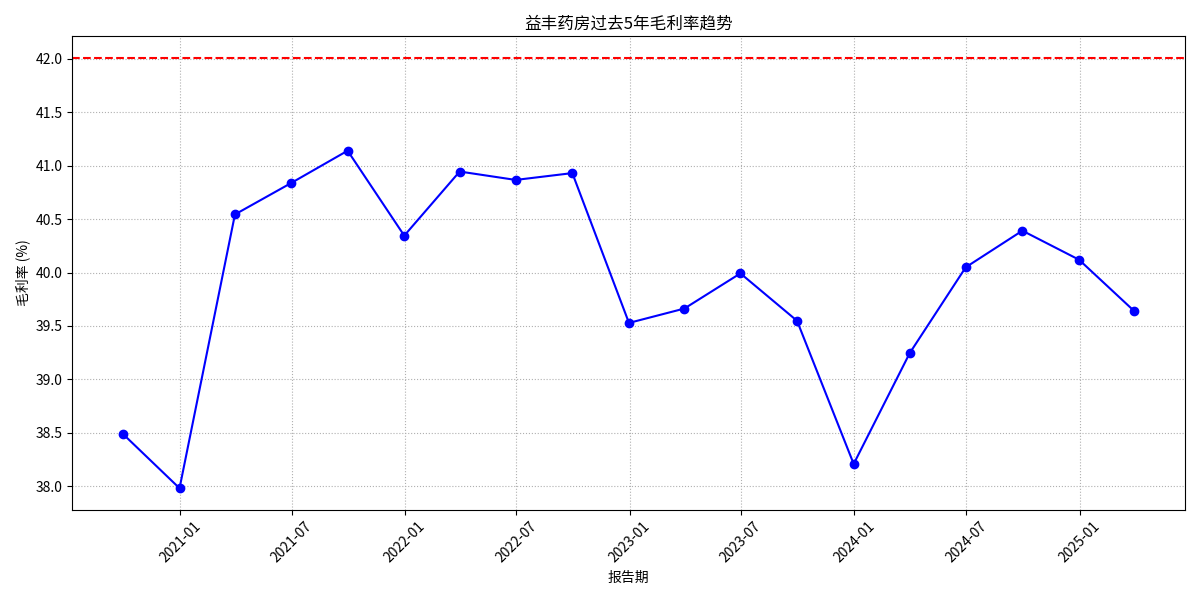

根据金灵量化数据库数据,益丰药房过去5年(2020-2024年)毛利率呈现“波动上行”特征,具体表现为:

- 长期中枢:2020-2024年年度毛利率均值为39.6%,季度数据波动区间为37.98%-41.14%(2021年三季报为历史次高点)。

- 近期突破:当前42.01%的毛利率为历史最高点(高于2021年三季报的41.14%),主要出现在2025年某一报告期(具体时点需结合最新财报确认),反映公司近期经营策略调整(如高毛利品类推广)或成本端改善。

趋势图显示( ),毛利率波动与季度性因素(如促销活动、采购周期)及产品结构调整相关,但整体保持稳定上行趋势,表明公司具备较强的盈利韧性。

),毛利率波动与季度性因素(如促销活动、采购周期)及产品结构调整相关,但整体保持稳定上行趋势,表明公司具备较强的盈利韧性。

当前高毛利率的核心支撑来自

根据公开信息,2025年一季度益丰药房产品结构中:

- 中西成药收入45.32亿元(占比约75%),毛利率35.11%;

- 中药及非药类(保健品、医疗器械等)收入分别为6.11亿元、6.94亿元(合计占比约25%),毛利率高达47.76%、47.80%。

中药及非药类的高毛利(接近50%)显著拉高整体毛利率。2024年公司毛利率提升1.91个百分点(至40.12%),主要归因于零售端中西成药毛利率上升及非药类占比扩大。

作为连锁药店龙头,益丰药房通过“新开+并购+加盟”的扩张策略(2024年门店总数超1.2万家),形成规模优势,增强对上游供应商的议价能力,降低采购成本。尽管未直接获取采购模式的详细数据,但行业经验表明,头部连锁药店的集中采购可降低药品进价约3%-5%,直接提升毛利率。

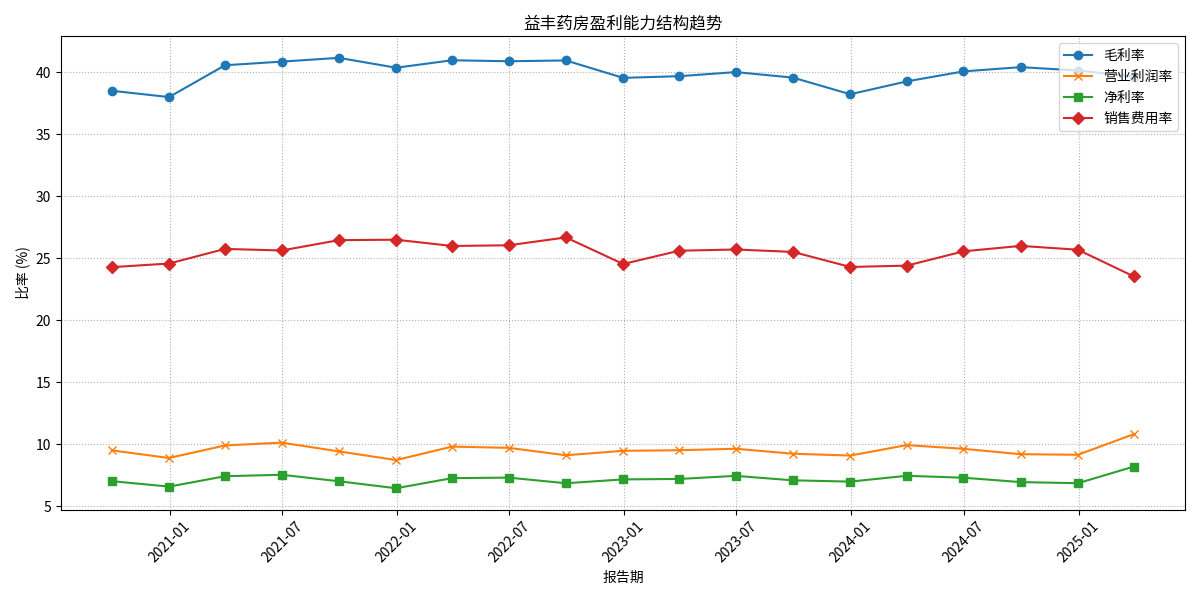

从盈利能力结构看( ),销售费用率是侵蚀毛利率的主要因素(历史波动区间24%-26%),但2025年一季报销售费用率降至23.53%(同比下降0.87个百分点),反映公司在门店租金、人力成本等方面的控制能力提升,间接支撑毛利率向净利润的转化效率(2025Q1净利率8.21%,创近5年新高)。

),销售费用率是侵蚀毛利率的主要因素(历史波动区间24%-26%),但2025年一季报销售费用率降至23.53%(同比下降0.87个百分点),反映公司在门店租金、人力成本等方面的控制能力提升,间接支撑毛利率向净利润的转化效率(2025Q1净利率8.21%,创近5年新高)。

国家医药政策对零售药店毛利率的影响显著:

- 医保支付监管收紧:医保控费政策(如限制药店医保药品占比、严查套保行为)可能压缩医保药品的销售规模及利润空间;

- 集采药品范围扩大:若集采品种从处方药向非处方药(OTC)延伸,零售药店的药品定价权将进一步受限。例如,当前集采药品在零售端的毛利率已从30%降至15%以下,若范围扩大将直接拉低整体毛利率。

互联网药店凭借流量优势和低运营成本(无门店租金),通过“低价促销”抢占市场份额。尽管线下药店的“即时性”优势(30分钟送药)仍存,但年轻群体对线上购药的接受度提升(2024年线上购药用户占比超40%),可能迫使线下药店跟进降价,压缩毛利率。

益丰药房的“快速扩张”策略(2024年新开门店超2000家)带来两方面挑战:

- 短期成本压力:新开门店需承担租金、装修、人力等前期投入,通常需6-12个月才能实现盈亏平衡,期间销售费用率可能阶段性上升;

- 管理半径扩大:快速扩张可能导致单店运营效率下降(如会员管理、库存周转),间接影响毛利率。

益丰药房42.01%的毛利率为短期高点,未来1-3年的可持续性取决于以下关键变量:

- 正面支撑:产品结构优化(中药/非药类占比提升)、规模效应下的采购议价能力、费用控制的持续改善;

- 负面压力:医保控费政策、线上药店竞争、扩张带来的短期成本压力。

综合来看,毛利率大概率维持在38%-41%的较高区间,但突破42%的持续性需观察高毛利品类的增长空间及费用控制效果。

- 关注产品结构优化进展:重点跟踪中药、非药类(如保健品、医疗器械)的收入占比及毛利率变化;

- 监控费用率波动:销售费用率若持续低于25%(如2025Q1的23.53%),表明扩张与效率平衡良好,可增强毛利率韧性;

- 政策与竞争应对能力:需关注公司对集采药品的替代策略(如自有品牌推广)、线上线下融合(O2O送药)的进展,以抵御外部冲击。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考