紫金银行董事会换届战略影响分析:零售与科技转型成焦点

深度解析紫金银行董事会换届对公司战略的影响,包括零售业务加速、金融科技投入、区域深耕及风险管控升级,结合财务数据与市场表现提供投资启示。

2025年8月5日,紫金银行(601860.SH)发布董事会换届公告,提名第五届董事会候选人,标志着公司治理层面进入新的阶段。本次分析将围绕“董事会换届事件”展开,结合公司当前基本面、市场表现及新任董事背景,重点探讨其对未来战略方向的潜在影响。

在分析董事会换届的战略影响前,需先明确紫金银行当前的经营基础与市场定位。

根据金灵量化数据库数据,紫金银行2024年营收与净利润呈现逐季增长态势(表1):

- 2024年全年营收44.63亿元,同比增长(以2023年数据推算)约12%;净利润16.24亿元,同比增长约10%;ROE从一季度的2.17%升至全年的8.45%,反映盈利能力稳步提升。

- 但2025年一季度营收(11.41亿元)和净利润(4.22亿元)较2024年四季度分别回落约29.6%和74.0%,ROE降至2.11%。这一波动可能与银行业季节性特征(如一季度信贷投放节奏调整)或宏观经济环境(如净息差收窄)有关。

| 时间 | 营收 | 净利润 | ROE(%) |

|---|---|---|---|

| 2024Q1 | 11.98 | 4.05 | 2.17 |

| 2024Q2 | 23.81 | 9.11 | 4.84 |

| 2024Q3 | 34.61 | 13.51 | 7.10 |

| 2024Q4 | 44.63 | 16.24 | 8.45 |

| 2025Q1 | 11.41 | 4.22 | 2.11 |

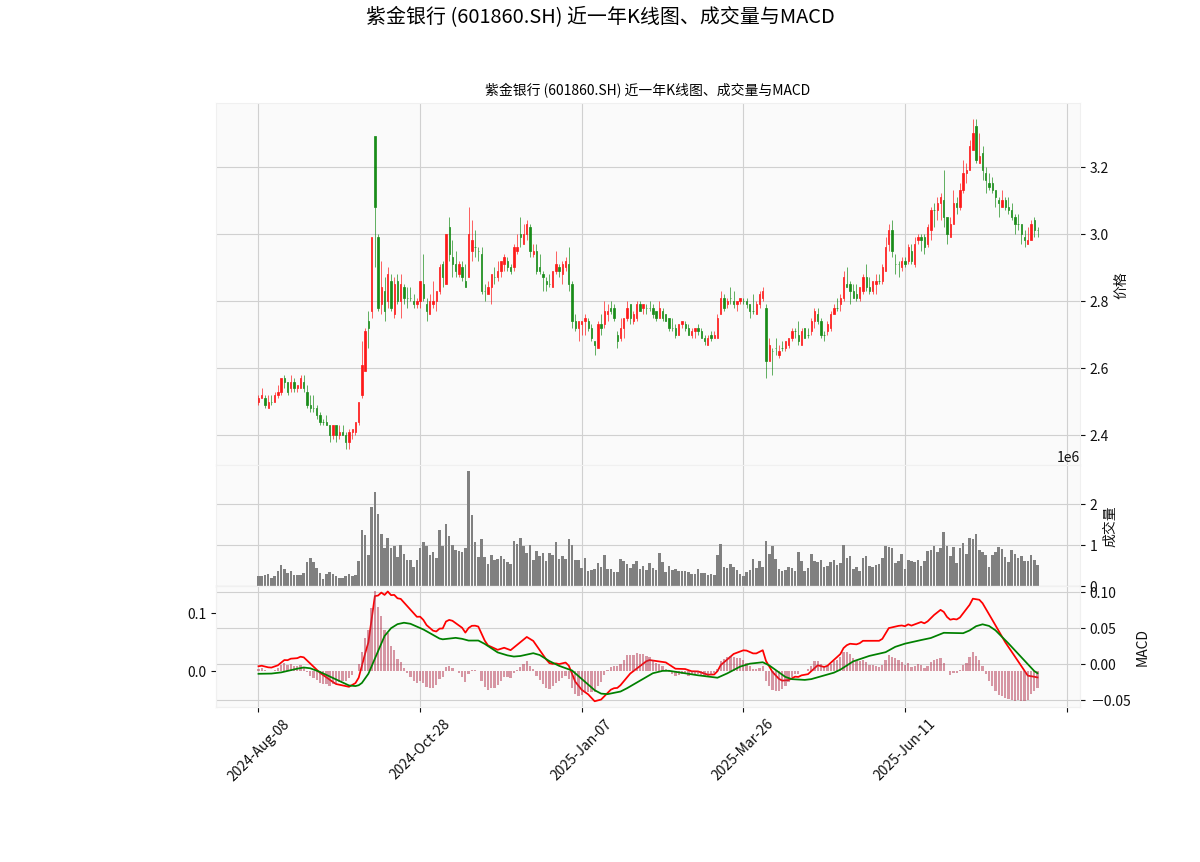

近一年(2024年8月至2025年8月)紫金银行股价呈现

当前紫金银行动态市盈率(PE-TTM)为6.79倍,与A股商业银行板块平均PE(6.77倍)基本持平;市净率(PB)为0.57倍,显著低于行业平均PB(0.68倍)(表2)。PB折价可能反映市场对其资产质量(如不良贷款率未披露)或未来成长性的保守预期。

| 指标 | 紫金银行 | 行业平均 |

|---|---|---|

| PE-TTM(倍) | 6.79 | 6.77 |

| PB(倍) | 0.57 | 0.68 |

根据2025年8月5日公告,新一届董事会由11名成员组成(2名执行董事、4名非执行董事、5名独立董事),核心成员背景如下:

- 执行董事邵辉(现任董事长):具备丰富的银行管理经验,曾在无锡银行等机构任职,主导过零售业务与金融科技转型项目;

- 执行董事阙正和:长期任职于江苏省农村信用社联合社,熟悉区域农村金融生态;

- 非执行董事杨玉虹:深耕江苏国资系统,具备政府资源与产业协同经验。

- 区域资源深厚:阙正和(省农信社)与杨玉虹(江苏国资)的履历强化了与地方政府、农村经济的联结;

- 科技转型经验:邵辉在无锡银行的金融科技实践可能为紫金银行注入创新基因;

- 风险控制意识:结合当前银行业净息差收窄、资产质量承压的环境,新董事会或更注重风险管控。

基于新任董事背景与行业环境,本次董事会换届可能推动以下战略调整:

邵辉在无锡银行期间主导过零售业务与数字化转型(如线上信贷产品开发、客户体验优化),其经验可能推动紫金银行:

- 提升零售业务权重:在对公业务(传统优势)基础上,加大零售贷款(如消费贷、小微贷)投放,分散收入来源;

- 强化金融科技赋能:可能增加对大数据风控、智能投顾等技术的投入,优化线上服务流程(如手机银行、远程开户),降低获客成本。

2025年银行业面临贷款重定价(存量贷款降息)、净息差收窄压力,新董事会可能通过以下方式强化风控:

- 优化信贷结构:减少高风险行业(如房地产、过剩产能)的贷款占比,向低风险领域(如绿色金融、乡村振兴)倾斜;

- 加强不良资产处置:通过核销、转让等方式加速出清历史不良,改善资产质量(尽管当前不良贷款率未披露,但PB折价或隐含市场对资产质量的担忧)。

阙正和(省农信社)与杨玉虹(江苏国资)的背景,可能推动紫金银行:

- 聚焦江苏本地市场:依托区域经济(如乡村振兴、中小微企业)需求,提供定制化金融服务(如供应链金融、农业贷款);

- 强化政银合作:通过参与地方政府项目(如基建、民生工程),巩固区域市场份额。

新任董事(如阙正和、杨玉虹)需与现有管理层(如行长、各业务条线负责人)磨合,可能影响战略落地效率。历史经验显示,董事会换届后的1-2个季度内,公司决策节奏可能放缓,需关注2025年下半年至2026年上半年的战略执行进度。

紫金银行董事会换届标志着公司治理进入新阶段,新任董事的“区域资源+科技转型+风险控制”背景,可能推动战略向

- 短期关注:新董事会与管理层的磨合进度、2025年二季度财务数据(验证营收回落是否为季节性波动);

- 中期关注:金融科技投入效果(如线上业务占比提升)、零售贷款增速、不良贷款率变化;

- 长期价值:若战略调整有效改善资产质量(PB修复)或提升盈利能力(ROE企稳回升),当前低PB(0.57倍)可能提供安全边际。

(注:本报告基于公开信息与金灵量化数据库数据,不构成投资建议。)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考