2025年08月上半旬 Yalla Group付费率超40%的秘诀:商业模式与区域市场分析

深度解析Yalla Group在中东及北非地区实现超40%付费率的核心驱动因素,包括社交+游戏融合的商业模式、产品设计、目标市场适配及运营策略,揭示其高变现效率的底层逻辑。

Yalla Group(股票代码:YALA.US)作为中东及北非(MENA)地区领先的语音社交与娱乐平台,其付费率长期高于行业平均水平(公开数据显示超40%),这一表现显著优于全球主流社交平台(如Meta旗下产品付费率普遍低于10%)。本文基于公司运营数据、产品策略及区域市场特征,从商业模式、产品设计、目标市场及运营策略四大维度,深度解析其高付费率的核心秘诀。

Yalla Group的商业模式以“社交需求满足”为核心,通过“社交服务+游戏服务”双轮驱动实现高变现效率。根据2025年第一季度数据,其社交服务收入达5349.6万美元(占比64%),游戏服务收入3010.0万美元(占比36%),两者共同构成主要收入来源。

- 社交服务:会员特权与虚拟礼物刺激情感消费:Yalla平台提供会员服务(如专属身份标识、优先进入热门聊天室、定制化语音特效等),通过“身份认同”和“社交优先级”满足用户的心理需求;同时,虚拟礼物(如鲜花、豪车等)作为社交互动的“货币”,在语音房、直播等场景中被广泛用于表达好感或维护关系,用户为强化社交地位而主动付费。

- 游戏服务:小额付费降低门槛,扩大付费基数:Yalla Ludo(核心游戏产品)采用“语音社交+休闲游戏”模式,付费点集中于创建私人房间、购买排行榜标识、解锁限定角色等。由于单次付费金额较低(通常1-5美元),既降低了用户决策成本,又通过“社交竞争”(如排行榜排名)激发持续付费意愿,有效覆盖中低收入用户群体。

Yalla Group的核心产品(Yalla、Yalla Ludo)在功能设计上与付费点高度融合,通过“社交刚需→功能依赖→付费转化”的闭环,实现用户从活跃到付费的高效转化。

- Yalla(语音社交平台):以“语音聊天室”为核心场景,用户需通过付费购买虚拟礼物或会员特权来提升在聊天室中的存在感。例如,付费用户可发送“全屏特效礼物”吸引全体成员关注,或通过“会员标识”获得房主优先邀请权,这种“社交资本”的积累直接驱动付费行为。

- Yalla Ludo(社交游戏平台):将游戏玩法与社交互动深度绑定。用户付费创建私人房间可邀请特定好友参与,购买“荣誉徽章”可在游戏排行榜中突出显示,这种“社交专属感”和“竞争荣誉感”显著提升了付费转化率。

Yalla Group的高付费率与其精准定位中东及北非市场密不可分。该地区的人口结构、文化特征及互联网使用习惯,天然适配其产品的付费模式。

- 人口与互联网环境:MENA地区人口年轻化(15-34岁人口占比超40%)、互联网普及率超70%(2024年数据),且线下社交受宗教、文化限制(如部分国家女性外出社交受限),线上社交成为“刚需”。用户日均在社交媒体耗时超3小时(全球均值2.2小时),为付费转化提供了充足时间窗口。

- 消费偏好与文化适配:中东用户对“身份象征”和“社交面子”高度敏感,愿意为“专属特权”付费;同时,该地区游戏用户偏好“轻社交+强互动”的休闲玩法(如Ludo、象棋等),Yalla Ludo精准匹配这一需求,通过本地化游戏内容(如阿拉伯传统桌游)降低用户理解成本,提升付费意愿。

Yalla Group通过高频次的线上活动和本地化线下赛事,持续提升用户参与度与付费意愿。

- 线上活动:节日化运营创造消费场景:例如,2024年八周年庆典“Explore World of Yalla”活动中,平台推出限定虚拟礼物、会员折扣、聊天室主题赛等,用户需通过付费解锁参与资格或提升竞赛排名,活动期间付费用户环比增长18%。

- 线下赛事:强化社区归属感:Yalla Ludo定期举办“Ludo冠军线下锦标赛”,获胜者可获得现金奖励、平台流量扶持及专属虚拟勋章。这种“线上游戏+线下荣誉”的联动模式,既扩大了用户规模(2024年Q2 MAU同比增长14.1%至3900万),又通过“荣誉激励”推动用户为提升游戏实力(如购买道具)付费。

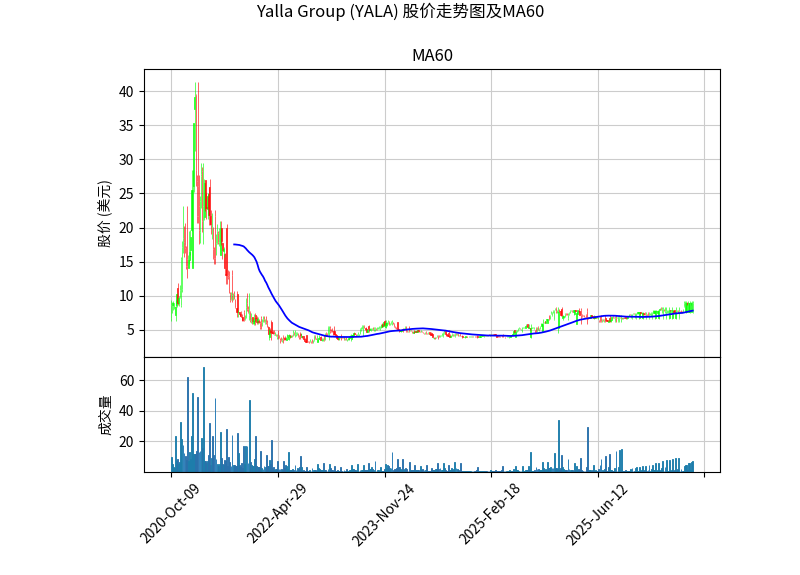

从股价表现看(如图 所示),YALA自上市初期经历上涨后,近年呈现震荡下行趋势,MA60均线走平,反映市场对其“高付费率能否持续转化为盈利”的观望态度。尽管运营数据亮眼(MAU、付费用户数持续增长),但财务数据(如毛利率、净利润)的缺失仍需关注——未来需验证高付费率是否伴随高利润率,以及是否存在用户获取成本上升、区域政策风险(如数据隐私法规)等潜在挑战。

所示),YALA自上市初期经历上涨后,近年呈现震荡下行趋势,MA60均线走平,反映市场对其“高付费率能否持续转化为盈利”的观望态度。尽管运营数据亮眼(MAU、付费用户数持续增长),但财务数据(如毛利率、净利润)的缺失仍需关注——未来需验证高付费率是否伴随高利润率,以及是否存在用户获取成本上升、区域政策风险(如数据隐私法规)等潜在挑战。

Yalla Group超40%的付费率是“社交+游戏”商业模式、深度绑定社交场景的产品设计、精准适配区域需求的市场定位,以及高频运营活动共同作用的结果。其核心逻辑在于:

对投资者而言,需重点关注两点:

- 财务数据验证:未来需跟踪其毛利率、净利润等指标,确认高付费率是否转化为可持续的盈利能力;

- 区域风险应对:中东地区政策(如数据本地化要求)和竞争(如本土新平台崛起)可能影响用户留存,需评估公司的本地化运营能力。

总体而言,Yalla Group的高付费率模式具备区域稀缺性和用户粘性支撑,若能在盈利端进一步验证,其长期价值有望被市场重新定价。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考