Yalla Group商业化潜力分析:中东社交娱乐龙头增长路径

深度解析Yalla Group(YALA.US)在中东市场的商业化潜力,包括财务表现、产品矩阵拓展、用户增长策略及竞争挑战,揭示其社交+游戏协同模式下的投资价值与风险。

Yalla Group是一家聚焦中东及北非(MENA)地区的在线社交与娱乐平台公司,核心业务覆盖语音社交、游戏服务等领域,凭借本地化运营优势和“社交+游戏”协同模式,已成为MENA地区领先的数字娱乐服务商。其商业化潜力的释放需结合当前财务基础、商业模式、增长战略及市场环境综合评估。

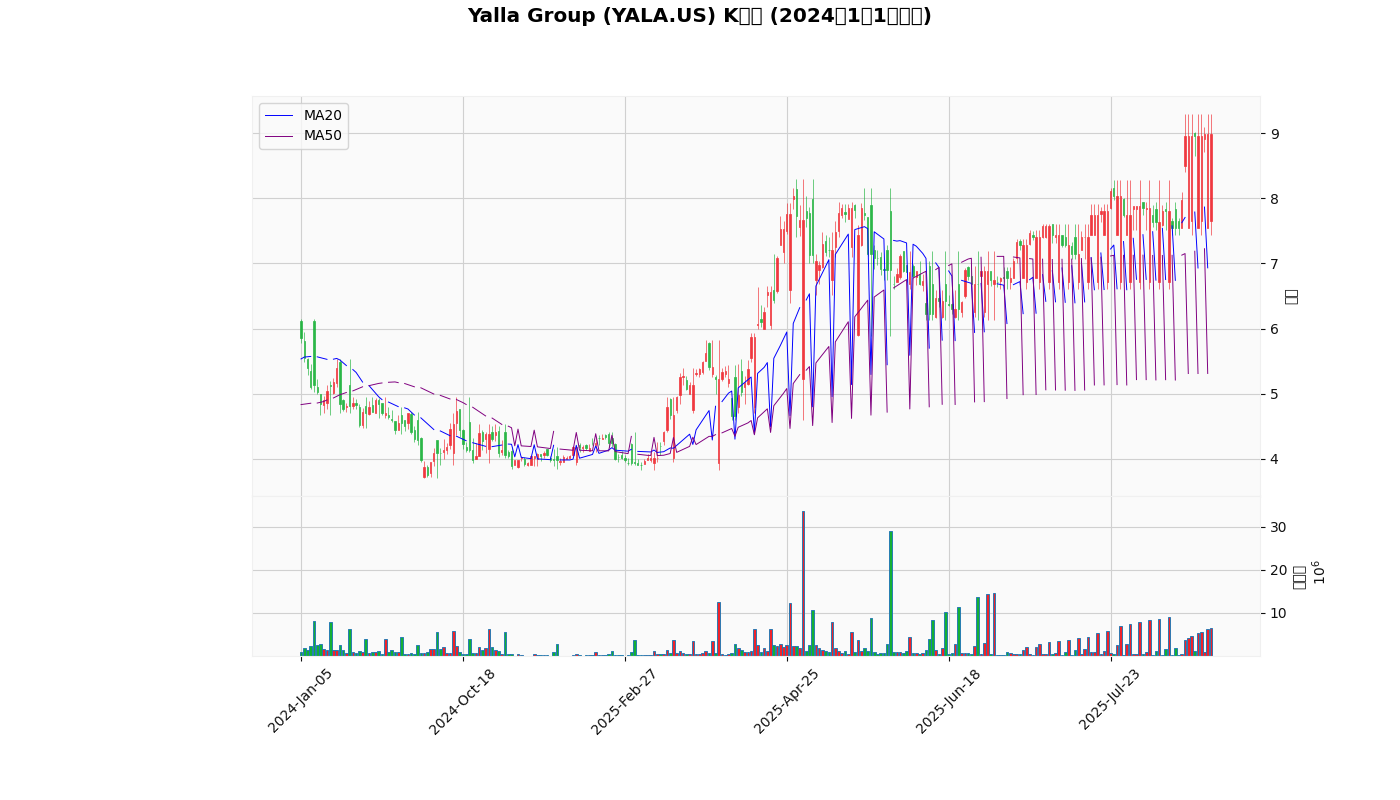

根据最新数据,Yalla Group当前市盈率(PE-TTM)为9.91,市销率(PS-TTM)为3.486,估值水平在美股科技/社交类公司中处于相对合理区间(对比全球社交平台平均PE-TTM约20-30倍)。市场表现方面,2024年1月1日至2025年8月9日,其股价从5.86美元上涨至8.99美元,累计涨幅达53.41%,MA20(短期均线)与MA60(中长期均线)呈现多头排列( ),日均成交量约225.6万股,市场交投活跃,反映投资者对其未来增长的积极预期。

),日均成交量约225.6万股,市场交投活跃,反映投资者对其未来增长的积极预期。

2025年第一季度财报显示,公司营业收入为8387.7万美元(社交服务占比63.8%,游戏服务占比35.9%),净利润3637.9万美元,净利润率达43.4%(non-GAAP净利润率46.6%),同比显著提升。尽管未获取完整历史季度数据,但2025Q1的高利润率(超40%)表明其现有业务具备较强的变现效率。

Yalla Group的核心增长动力之一是产品创新。公司计划于2025年第三季度推出首款三消类新游戏,该品类在MENA地区用户接受度高(中东游戏市场以休闲、社交类为主),有望通过“社交+游戏”协同引流(如游戏内语音互动、虚拟礼物打赏),开拓新收入来源。此外,其社交产品(如Yalla Match)的功能优化(如AI驱动的匹配算法)可提升用户粘性,间接推动虚拟礼物、高级会员等付费点的转化。

MENA地区是Yalla的核心市场,其数字娱乐需求旺盛(权威机构预测2026年中东游戏市场规模将突破65亿美元)。公司明确“打造本地区最大在线社交与娱乐平台”的战略目标,通过以下方式巩固优势:

- 本地化运营:深耕中东6年积累的语言、文化、支付习惯(如支持本地电子钱包)等经验,构建高用户粘性壁垒(2025Q1月活用户MAU达4455.5万,同比增长17.9%);

- 社交与游戏协同:利用社交平台为游戏导流(如电竞活动联动),游戏用户反哺社交生态(如游戏内社交圈),形成“流量-变现”正向循环。

Yalla的用户增长策略聚焦“量”与“质”的双重提升:

- 用户规模:通过优化斋月期间的精准获客(如节日主题活动)及AI驱动的流量获取技术,2025Q1 MAU同比增长17.9%;

- 变现效率:通过严格成本控制(如优化营销费用)和运营效率提升(如AI推荐算法提高付费转化率),2025Q1净利润率同比提升超10个百分点,同时推进股票回购计划(增强市场信心),间接提升估值与融资能力。

- 本地化壁垒:相比腾讯(中东市场占有率不足20%)、米哈游(本地化运营弱)、TikTok(游戏协同不足)等国际竞品,Yalla的本地化经验(语言适配、文化内容)使其用户粘性显著更高;

- 社交+游戏协同效应:MENA用户对社交与游戏需求高度重叠,Yalla的“社交引流-游戏变现”模式可降低获客成本(社交用户转化为游戏付费用户的成本低于独立获客),并通过电竞等活动提升品牌溢价。

- 付费用户留存压力:2024Q4以来付费用户连续下滑(跌破1200万),斋月后用户留存率待验证,可能影响长期变现稳定性;

- 政策与合规风险:中东数据隐私法规趋严(如用户数据存储本地化要求),可能增加合规成本;

- 竞争加剧:腾讯、米哈游加速中东布局(腾讯依托社交+游戏生态,米哈游凭借高流水游戏),或引发价格战(如降低虚拟礼物分成比例),挤压Yalla的利润空间。

- 营收增长放缓:2025Q2营收指引或环比下滑,需警惕季节性因素(斋月后用户活跃度下降)或市场竞争加剧的影响;

- 新游戏执行风险:三消类游戏的成功依赖本地化运营(如文化元素嵌入),若用户接受度不及预期,可能拖累增长;

- 成本控制压力:研发与行政成本上升(为AI技术投入)需与收入增长匹配,否则可能侵蚀利润;

- MAU增长可持续性:2025Q1 MAU高增长部分依赖斋月策略,常规营销下能否维持稳健增长存疑。

Yalla Group的商业化潜力释放需聚焦“产品创新、用户留存、成本控制”三大核心:

- 短期关注:2025Q3新游戏上线效果(用户下载量、付费率)、付费用户环比变化(能否止跌回升);

- 中期关键:MENA市场份额的巩固(对比腾讯、米哈游的竞争动作)、社交+游戏协同模式的效率提升(如用户跨业务转化率);

- 长期风险:政策合规成本、付费用户留存能力。

当前低估值(PE-TTM 9.91)与市场积极预期(股价上涨53.41%)为潜在增长提供了安全边际,但需密切跟踪上述关键指标以验证商业化潜力的实际释放进度。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考