2025年08月上半旬 山西铝土矿竞拍价创新高对铝产业链影响分析

分析山西铝土矿竞拍价创新高的驱动因素及对铝产业链的影响,包括上游铝土矿开采、中游氧化铝、下游电解铝/铝加工环节的利润再分配,以及核心上市公司财务韧性与市场表现。

发布时间:2025年8月9日 分类:金融分析 阅读时间:9 分钟

山西铝土矿竞拍价创新高影响分析报告

一、事件背景与价格上涨核心驱动因素

近期,山西铝土矿竞拍价创历史新高,成为铝产业链关注焦点。结合政策、资源禀赋及市场机制等多维度分析,其上涨核心驱动因素如下:

-

政策与资源禀赋支撑

山西作为我国铝土矿资源第一大省(储量占全国40%),同时是氧化铝生产第二大省,资源集中度高且产业配套完善,吸引大量企业参与竞拍。2025年3月工信部等十部门印发方案,明确鼓励企业加大铝土矿资源获取,进一步强化了市场对资源争夺的预期。 -

供需矛盾与价值重估

新能源产业(如光伏支架、新能源汽车用铝)的快速发展推动铝需求持续增长,叠加优质铝土矿资源稀缺性(高品位矿占比不足30%),市场对铝土矿的长期价值重新定价。2025年山西省铝土矿交易热度显著提升,头部企业(如中国铝业)积极参与探矿权/采矿权竞买,直接推高竞拍价格。 -

市场机制改革催化

2022-2025年全国重点能源省份推行“竞争性出让为主”的资源配置原则,通过拍卖、招标等市场化方式实现资源价值最大化,进一步放大了价格上涨效应。

二、对铝产业链的传导影响:利润再分配与环节分化

铝产业链可分为“上游铝土矿开采→中游氧化铝→下游电解铝/铝加工”三个核心环节,山西铝土矿价格上涨将通过成本传导引发各环节利润重新分配,具体影响如下:

| 产业链环节 | 影响方向 | 核心逻辑 |

|---|---|---|

上游铝土矿开采 |

受益 |

以更高价格出售资源,直接提升盈利空间;企业勘探与技术改造投入增加,长期资源储备能力增强(但需关注环保与资源税政策风险)。 |

中游氧化铝 |

短期承压,长期整合加速 |

原材料成本占比超60%,铝土矿涨价直接压缩利润;若氧化铝价格无法同步上涨(受下游电解铝需求抑制),中小产能或退出,龙头企业通过规模优势加速整合。 |

下游电解铝/铝加工 |

短期库存收益,长期承压 |

短期拥有库存的企业可享受铝价上涨带来的库存增值;但长期成本传导至终端(如建筑、交通用铝)可能抑制需求,叠加电解铝产能天花板(4500万吨),利润空间收窄。 |

三、核心上市公司影响评估:财务韧性与市场预期分化

选取中国铝业(全产业链龙头)、天山铝业(高毛利代表)、云铝股份(水电铝)、神火股份(煤电铝一体化)四家代表性企业,结合财务数据与市场表现分析其抗风险能力。

(一)财务指标对比:毛利率与盈利增长决定成本敏感性

根据2025年一季报数据(见下表),四家公司的成本控制与盈利韧性差异显著:

| 公司名称 | 毛利率(%) | 营收增长率(%) | 净利润增长率(%) | 核心特征 |

|---|---|---|---|---|

| 天山铝业 | 20.19 | 16.12 | 46.99 | 毛利率最高,成本控制能力突出;净利润高增长反映产品溢价或规模效应。 |

| 中国铝业 | 15.86 | 13.95 | 58.78 | 全产业链布局(铝土矿自给率超50%),成本传导能力强;净利润增速领先行业。 |

| 神火股份 | 14.93 | 17.13 | -35.05 | 毛利率中等,但净利润负增长,或受煤炭/电解铝价格波动拖累。 |

| 云铝股份 | 9.96 | 26.89 | -16.26 | 毛利率最低(水电成本优势未完全对冲铝土矿涨价),净利润负增长反映成本压力。 |

关键结论

:

- 高毛利率企业(天山铝业、中国铝业):对铝土矿涨价的成本敏感性较低,尤其是中国铝业因铝土矿自给率高(超50%),可部分对冲外部采购成本上涨;天山铝业凭借20%以上的毛利率,具备更强的成本缓冲空间。

- 低毛利率企业(云铝股份、神火股份):成本占比更高,铝土矿涨价对利润的侵蚀更显著。云铝股份毛利率仅9.96%,若铝土矿成本上涨10%,其毛利率或下降2-3个百分点;神火股份净利润负增长叠加成本压力,短期盈利修复难度较大。

(二)市场表现:股价走势与MACD指标反映预期分化

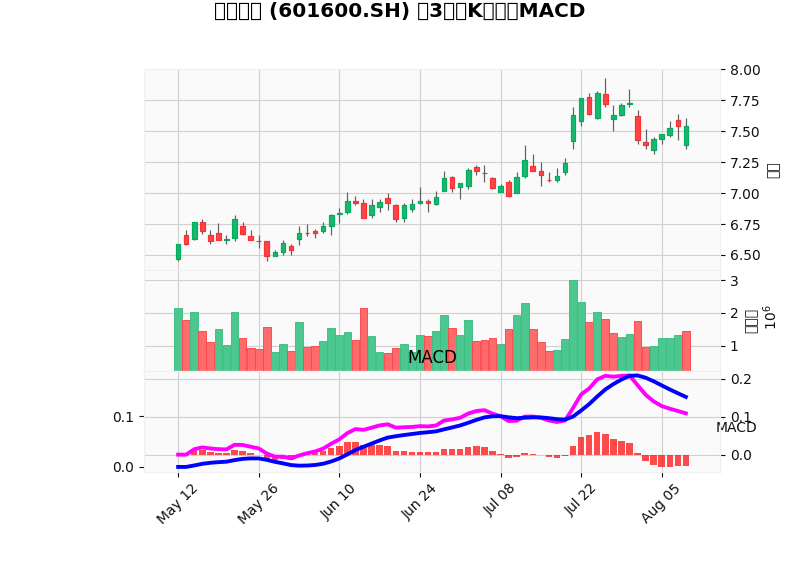

近3个月(2025年5月8日-8月8日)四家公司股价及MACD指标表现如下(见附图):

- 中国铝业:股价震荡上行,MACD线在零轴上方多次金叉,柱状图持续为正,反映市场对其全产业链抗风险能力的认可。

- 天山铝业:股价创近期新高,MACD保持金叉状态,多头趋势强劲,高毛利率与净利润增长支撑市场乐观预期。

- 云铝股份:股价先涨后回落,MACD近期死叉且柱状图转负,市场对其低毛利率下的成本压力担忧加剧。

- 神火股份:股价震荡下行,MACD在零轴下方多次死叉,柱状图负值扩大,反映市场对其盈利修复的悲观预期。

四、投资启示与风险提示

(一)投资启示

- 关注资源自给率高的龙头企业:中国铝业(铝土矿自给率超50%)、天山铝业(高毛利率+成本控制优势)在铝土矿涨价周期中更具韧性,短期股价表现与长期盈利稳定性占优。

- 警惕低毛利、高依赖外部采购的企业:云铝股份(毛利率仅9.96%)、神火股份(净利润负增长)需密切跟踪其成本传导能力,若铝价无法同步上涨,业绩或进一步承压。

(二)风险提示

- 政策风险:环保监管趋严或资源税调整可能压缩上游铝土矿企业利润空间。

- 需求风险:若新能源铝需求增速放缓,下游电解铝/铝加工环节的成本传导能力将减弱,加剧行业利润分化。

附图:四家公司近3个月K线及MACD指标

中国铝业(601600.SH)近3个月K线与MACD

云铝股份(000807.SZ)近3个月K线与MACD

神火股份(000933.SZ)近3个月K线与MACD

天山铝业(002532.SZ)近3个月K线与MACD

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考