Yalla Group中东市场成功关键:文化适配与高变现效率

分析Yalla Group在中东市场的成功因素,包括语音社交的文化适配性、本地化产品设计、高变现商业模式及年轻化市场红利,结合用户增长与财务数据揭示其核心优势。

Yalla Group(美股代码:YALA)作为中东及北非(MENA)地区领先的社交娱乐平台,其在该市场的成功是产品定位、本地化策略、商业模式与市场环境多维度协同的结果。本报告结合定性分析(产品特性、文化适配、商业模式)与定量数据(用户增长、财务表现),系统拆解其成功核心逻辑。

Yalla Group的核心产品(如Yalla语音聊天室、Yalla Ludo游戏)以“语音社交”为核心,其设计深度贴合中东文化与用户需求,是其成功的底层基础。

中东地区受宗教与社会习俗影响,线下社交以“Majlis”(围坐聚会)为核心场景,但视频社交可能因涉及外貌暴露与当地文化冲突;而语音社交既能满足即时互动需求(中东用户日均空闲时间长,需高频交流),又避免了文化敏感问题。此外,语音技术的带宽成本较低(相比视频),更易在高互联网渗透率但网络基础设施差异较大的MENA地区普及。

Yalla通过以下设计强化用户粘性:

- 复刻“Majlis”场景:推出多人语音聊天室(支持2000人同时在线),用户可通过语音、文字实时互动,并购买虚拟礼物互赠(贴合线下社交送礼习俗),将传统聚会场景线上化、便捷化。

- 低门槛与无广告体验:界面简洁、无广告干扰,降低使用门槛;根据用户拇指大小调整按钮尺寸,优化操作体验;节日主题皮肤、“Moments”状态分享(宠物、美食等本地话题)等功能,增强文化归属感。

- 合规保障:自建多语言审核团队,确保内容符合伊斯兰教法规范,降低政策风险。

Yalla的商业模式以“虚拟商品+订阅服务”为核心,深度绑定中东用户的社交需求与消费习惯,实现高变现效率。

- 社交业务:包括虚拟礼物打赏(如聊天室礼物互赠)、功能付费(头像挂件、聊天室开设、身份等级升级)及订阅制服务(如YallaChat计划2025年推出的会员服务)。

- 游戏业务:以Yalla Ludo(类似飞行棋)为代表,单用户月均付费达46美元,付费用户规模显著(2023年Q1付费用户1351.4万)。

- 文化驱动的付费意愿:中东用户线下社交中送礼习俗普遍,线上虚拟礼物打赏自然过渡;等级排位等功能激发用户“社交面子”需求,付费积极性高。

- 高用户粘性:日均4.5小时的使用时长为付费行为提供了充足场景,付费率超30%(显著高于全球社交平台平均水平)。

- 成本控制能力:无广告模式降低用户流失率,语音技术的低带宽成本与本地化运营(如本地团队决策)优化了成本结构。

Yalla的成功亦受益于MENA地区独特的市场环境,其需求基础与竞争格局为其提供了天然红利。

- 年轻化人口结构:MENA地区30岁以下人口占比约70%,年轻用户对线上社交娱乐接受度高,且付费意愿随收入增长逐步释放(如阿联酋中重度游戏需求旺盛)。

- 高互联网渗透率:海湾六国互联网普及率接近99%,为线上社交提供了广泛用户基础;线下社交受政策、宗教限制(如部分国家对公共场合异性社交限制),进一步推升线上社交刚需。

中东社交娱乐市场虽活跃(民众日均社交媒体使用3.5小时),但早期缺乏深度本地化的产品。Yalla通过“语音+游戏”的差异化定位(如Yalla Ludo为阿拉伯地区最受欢迎的棋盘游戏线上化),避开了与全球巨头(如Facebook、TikTok)的直接竞争,快速抢占细分市场。

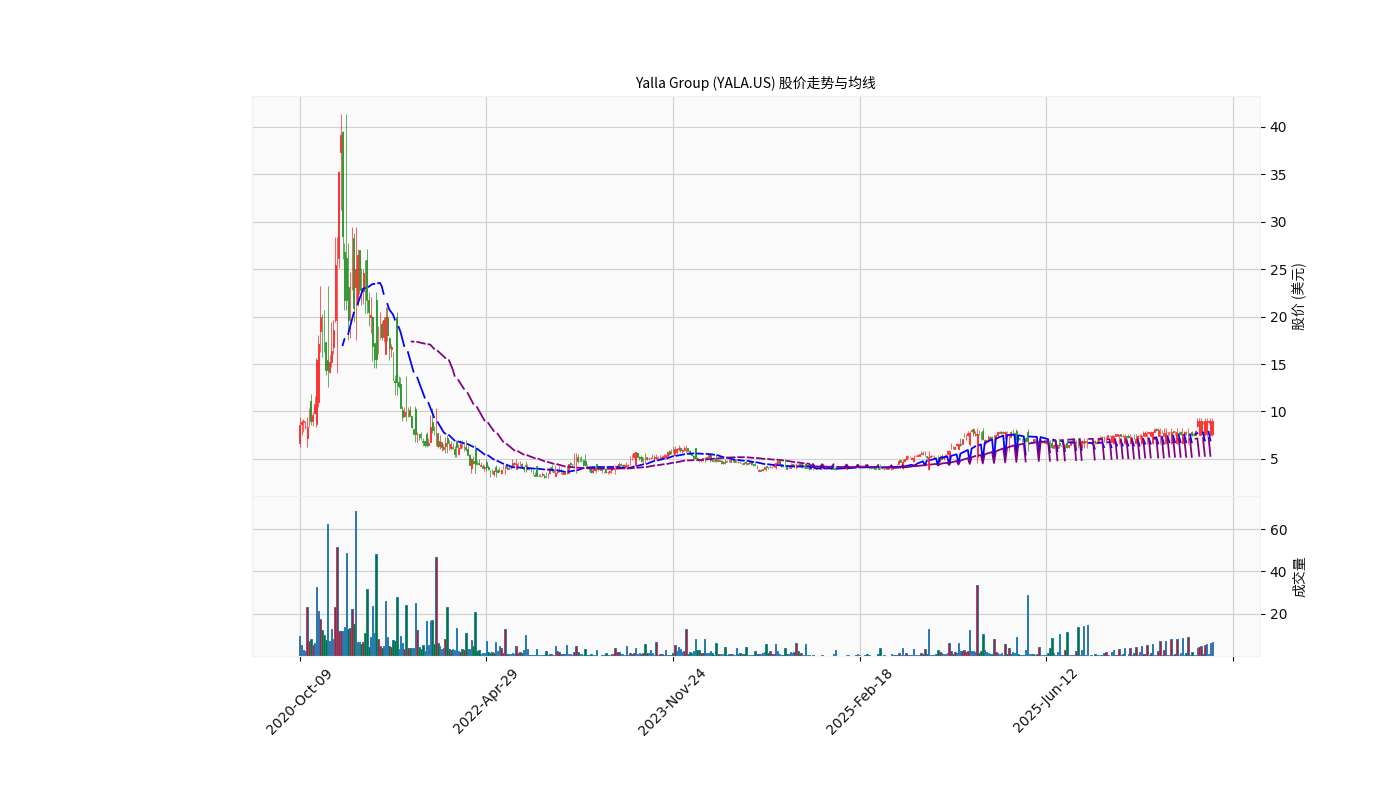

尽管Yalla的股价自上市初期(2020年9月)经历波动(见图1),但其财务与运营数据持续向好,印证了商业成功的可持续性。

- 营收与利润增长:2024年Q4总流水9080万美元(历史新高),2024年Q3净利润3918.1万美元(净利润率44.1%),2023年Q3净利润率41.4%,显示规模扩张与盈利稳定性。

- 用户增长:MAU从2020年Q4的1641万增至2024年Q4的4100万(CAGR约25%),付费用户数虽短期波动但长期维持千万级(2023年Q1达1351.4万),用户基础与变现能力持续强化。

股价波动更多受宏观经济(如美股科技股估值调整)与市场情绪影响,而非公司基本面恶化。持续增长的用户与盈利数据,才是其商业成功的核心证明。

Yalla Group在中东市场的成功,本质是“文化适配的产品设计+高变现效率的商业模式+红利型市场环境”的三重共振。其核心竞争力在于对中东文化的深度理解与本地化执行能力,这一能力构建了难以复制的竞争壁垒。

- 关注本地化能力的持续性:Yalla需持续投入本地团队与文化研究,以应对不同国家消费能力差异(如埃及与阿联酋的支付习惯差异)等挑战。

- 验证新业务的变现潜力:2025年计划推出的YallaChat订阅服务,需观察其能否延续现有模式的高付费率。

- 警惕市场竞争加剧:随着中东线上社交市场价值被更多企业关注(如TikTok加大本地内容投入),Yalla需通过产品创新(如游戏+社交融合)巩固优势。

总体而言,Yalla Group在中东市场的成功逻辑清晰,其基本面数据(用户增长、盈利水平)与文化适配能力,为长期价值提供了坚实支撑。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考