固态电池对中科电气业绩影响分析 | 财务与行业趋势解读

深入分析固态电池技术对中科电气(300035.SZ)业绩的潜在影响,结合2024年财务数据与行业趋势,探讨短期与长期的投资机会与风险。

用户核心需求为评估固态电池技术对中科电气业绩的影响程度。由于固态电池作为下一代电池技术,其产业化进程可能对锂电池产业链相关企业(如材料供应商)产生显著影响,需结合公司业务布局、财务基本面及行业趋势综合判断。

当前分析的信息基础为:

- 财务基本面数据(来自金融数据分析师):中科电气当前业务结构、财务表现及研发投入情况;

- 固态电池相关信息缺失(搜索分析师任务因网络错误未获取有效数据):公司在固态电池产业链的具体布局、技术进展、行业动态等关键信息未覆盖。

因此,本报告将基于现有财务数据,结合行业逻辑对潜在影响进行推断,并明确信息局限性。

根据2024年财报数据,中科电气核心收入来自“直销”(25%)、“非金属矿物制品”(23.26%)和“石墨电极”(22.45%)三大板块,合计贡献超70%收入(表1)。其中,“直销”业务毛利率最高(20.87%),是主要利润贡献点。

表1:2024年中科电气主营业务构成(单位:亿元)

| 业务项目 | 销售收入 | 收入占比 | 毛利率 |

|---|---|---|---|

| 直销 | 55.81 | 25% | 20.87% |

| 非金属矿物制品 | 51.92 | 23.26% | 18.73% |

| 石墨电极 | 50.11 | 22.45% | 19.94% |

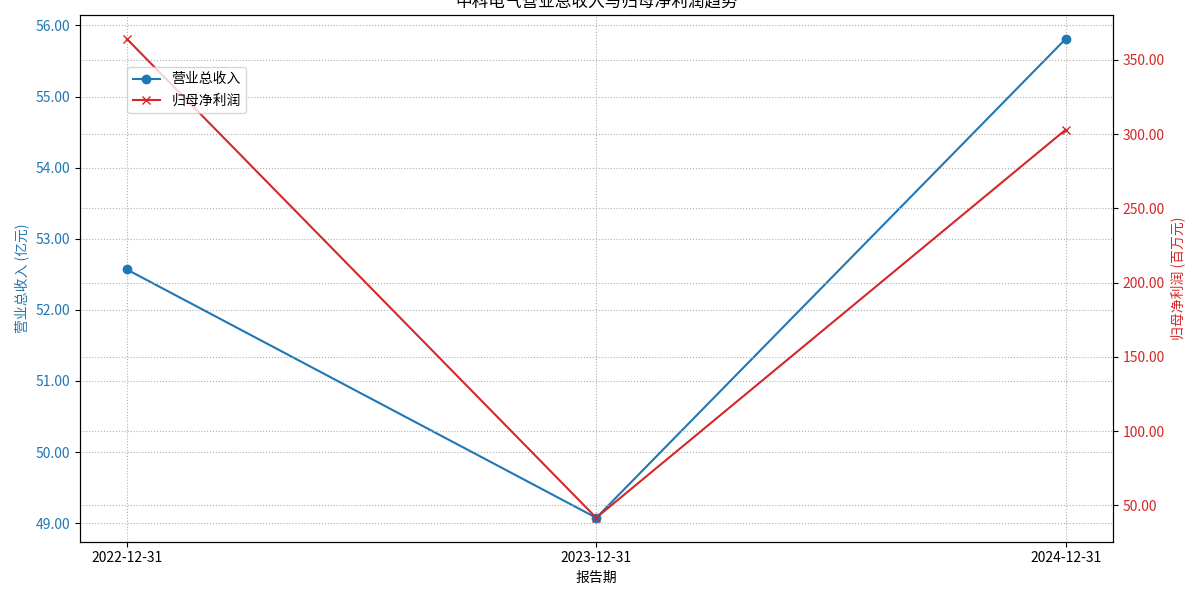

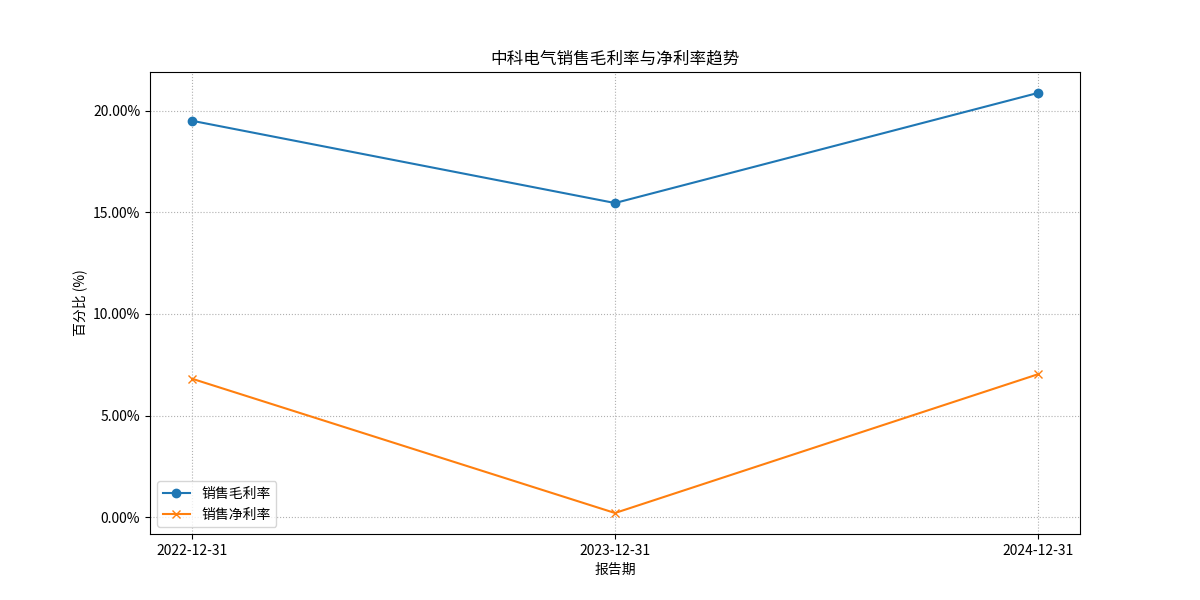

近三年财务数据显示(图1、图2):

- 营收端:2023年受行业波动影响下滑6.64%(49.08亿元),2024年恢复增长13.72%(55.81亿元),超越2022年水平;

- 利润端:2023年归母净利润因成本压力暴跌88.55%(仅41.71百万元),2024年强劲反弹626.57%(303.02百万元),销售净利率回升至7.03%(2023年仅0.21%);

- 盈利能力:2024年销售毛利率(20.87%)和净利率(7.03%)均恢复至2022年以上水平,显示公司成本控制与经营效率改善。

图1:中科电气营业总收入与归母净利润趋势(2022-2024)

图2:中科电气销售毛利率与净利率趋势(2022-2024)

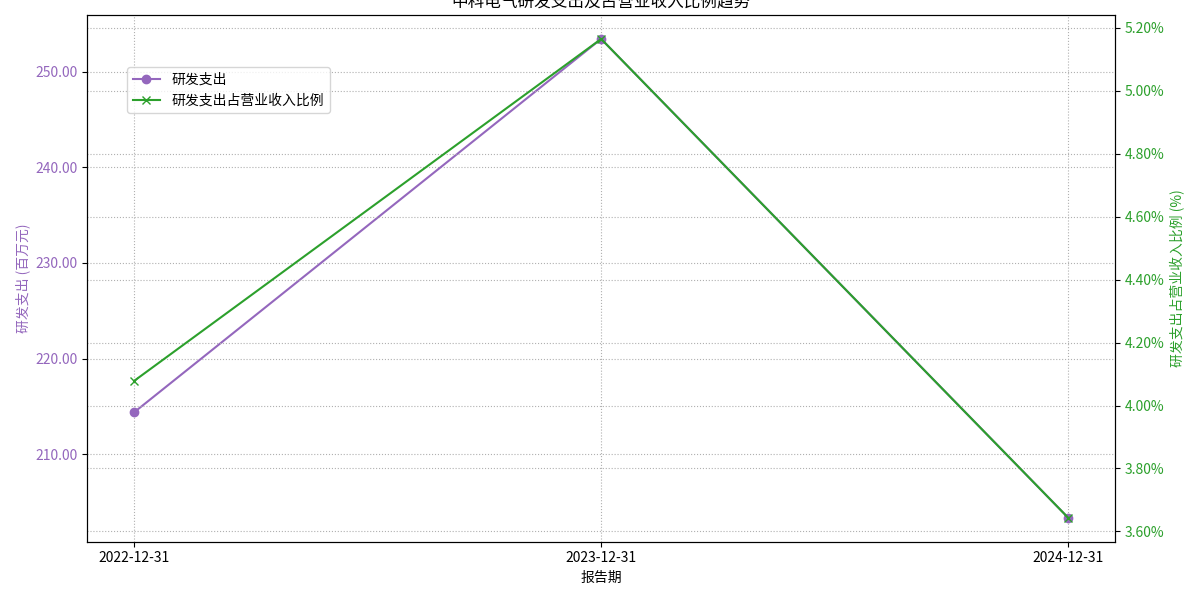

近三年研发支出总额保持在2亿元以上(2022-2024年分别为2.14亿元、2.53亿元、2.03亿元),2023年研发投入强度(占营收比5.16%)为近三年最高(图3)。尽管2024年投入占比回落至3.64%,但整体研发规模仍处于行业合理水平,为新技术(如固态电池相关材料)的研发提供了基础。

图3:中科电气研发支出及占营收比例趋势(2022-2024)

由于搜索任务未获取公司在固态电池领域的具体布局信息,需结合以下逻辑框架推断其潜在影响:

固态电池的核心改进在于电解质(从液态转向固态),但负极材料仍可能以石墨或硅基材料为主(与传统锂电池负极技术路径兼容)。中科电气的传统业务中,“石墨电极”和“非金属矿物制品”涉及石墨材料生产,若公司在负极材料(尤其是适配固态电池的高容量、低膨胀石墨/硅基材料)领域有技术储备或产能布局,可能直接受益于固态电池产业化。

公司近三年研发投入保持较高水平(年均超2亿元),2023年研发强度提升,可能用于新技术研发。若其中部分投入用于固态电池负极材料的开发(如界面改性、循环寿命优化等),则可能形成技术壁垒,为未来量产奠定基础。但由于缺乏具体研发项目披露,无法量化其投入比例或技术成熟度。

固态电池目前仍处于实验室到中试的过渡阶段,面临成本高(固态电解质材料昂贵)、界面阻抗大(影响充放电效率)等技术挑战,预计2030年前难以大规模商业化(行业普遍预测)。因此,若中科电气尚未实现固态电池材料的量产,短期(未来3-5年)对业绩的直接贡献可能较小;但长期(2030年后)若固态电池渗透率提升,公司作为负极材料供应商或可获得新的收入增长点。

- 技术路线风险:固态电池存在氧化物、硫化物、聚合物等多种技术路线,若公司押注的路线未成为主流,可能面临前期投入浪费;

- 竞争格局:负极材料领域已有贝特瑞、璞泰来等龙头企业,若中科电气无显著技术优势,可能难以抢占市场份额;

- 产业化进度:固态电池量产时间若晚于预期,相关业务对业绩的拉动将滞后。

基于现有财务数据与行业逻辑推断,固态电池对中科电气的业绩影响需分阶段看待:

- 短期(未来3-5年):由于固态电池产业化尚处初期,且公司未披露具体布局信息,预计对业绩的直接贡献有限;

- 长期(2030年后):若公司在固态电池负极材料领域有技术储备和产能规划,随着固态电池渗透率提升,可能成为新的收入增长点,具体影响程度取决于技术成熟度、市场份额及成本控制能力。

- 关注公司公告与研发进展:需重点跟踪中科电气在投资者关系活动、定期报告中对固态电池业务的披露(如技术合作、产能规划、客户认证等);

- 评估技术竞争力:若公司能在固态电池负极材料(如硅基负极、复合石墨)领域形成专利壁垒或客户绑定,长期成长空间将显著提升;

- 警惕产业化风险:固态电池技术路线尚未定型,需关注行业主流技术方向变化及公司应对能力。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考