红果短剧崛起对长视频行业的影响与优酷爱奇艺财务分析

本报告分析红果短剧崛起对长视频行业的影响,结合爱奇艺和优酷的财务数据及股价表现,探讨短剧对用户时长、成本结构的冲击及长视频平台的应对策略,为投资者提供行业趋势与投资启示。

发布时间:2025年8月10日 分类:金融分析 阅读时间:9 分钟

红果短剧崛起对长视频行业的影响分析报告

一、引言

近年来,以“红果短剧”为代表的短剧平台凭借碎片化内容、高用户粘性等特点快速崛起,对以优酷、爱奇艺为代表的传统长视频平台形成显著冲击。本报告基于爱奇艺(IQ.US)和阿里巴巴(BABA.US,含优酷业务)的财务数据及股价表现,结合行业竞争逻辑,分析短剧崛起对长视频行业的具体影响及未来趋势。

二、长视频行业核心财务表现:短剧冲击下的韧性与压力

1. 爱奇艺:盈利改善但会员增长遇瓶颈

作为独立长视频平台的代表,爱奇艺的财务数据直接反映了行业的经营状况:

- 营收与净利润:2022-2023年,爱奇艺总营收呈现波动性增长(见图1),但整体趋势显示公司通过成本控制(如缩减内容采购、优化制作效率)实现了盈利改善。2022年起,公司首次实现季度运营盈利,2023年部分季度延续盈利态势,表明其在内容投入与商业化之间找到了初步平衡。

- 订阅会员数:2022年底会员数达1.2亿(日均1.12亿),为近年峰值;2023年底回落至1.011亿(日均1.003亿),但会员服务营收同比增长15%(达203亿元)。这一矛盾现象表明,尽管用户规模略有下滑,但平台通过提升ARPU(每用户平均收入,如年卡提价、会员权益升级)实现了收入增长。

关键解读

:会员数下滑可能与短剧抢占用户时长有关——短剧以“1-3分钟/集”的碎片化内容吸引用户,导致长视频的“连续观看”习惯被打破;但会员收入增长反映出长视频平台通过精细化运营(如差异化内容、付费剧集)提升了用户付费意愿,部分抵消了用户流失的负面影响。

2. 阿里巴巴(优酷):分部收入波动,优酷订阅收入逆势增长

阿里巴巴“数字媒体及娱乐”分部(含优酷)的财务表现更复杂:

- 2023财年(截至2023年3月)分部全年营收314.82亿元,同比下滑12%,反映长视频业务整体承压;

- 但2023财年第四季度(截至2023年3月)营收82.73亿元,同比增长3%;2024财年第三季度(截至2023年12月)营收约50.5亿元(按当时汇率计算),显示出减亏趋势。其中,优酷订阅收入同比增长13%,表明其在内容投入(如独播剧、IP衍生内容)和会员运营上取得进展。

关键解读

:优酷作为阿里生态的一部分,依托集团流量(如淘宝、支付宝)和资金支持,具备一定抗风险能力。其订阅收入增长可能源于“短剧+长视频”的融合策略(如主站增设短剧频道),但分部整体收入波动仍反映出长视频业务在集团中的优先级较低,资源投入有限。

三、股价表现:市场对长视频行业的谨慎预期

1. 爱奇艺(IQ.US):震荡下行,市场担忧增长持续性

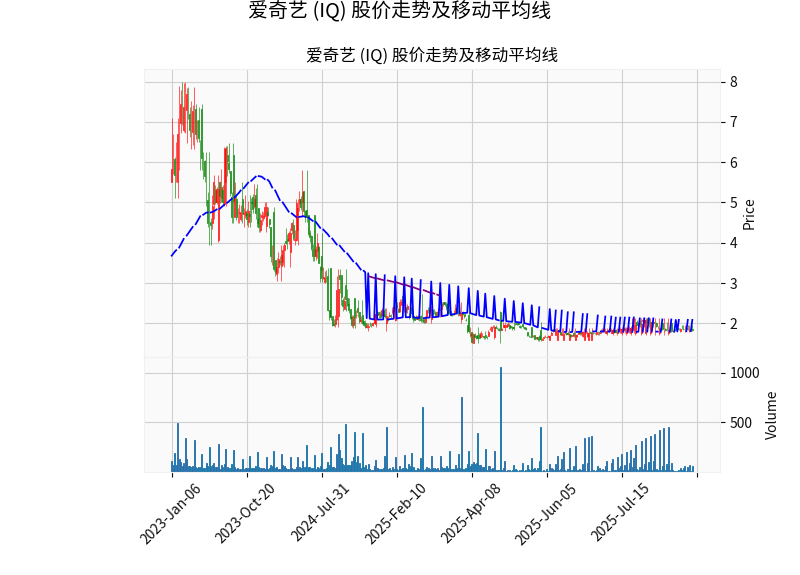

从2023年初至今的日K线图(见图2)看,爱奇艺股价呈现“先涨后跌”趋势:2023年初受盈利改善预期推动短暂上涨,但随后持续震荡下行,多次跌破50日和200日移动平均线,且50日均线频繁下穿200日均线(“死亡交叉”),释放看跌信号。

市场情绪解读

:尽管爱奇艺实现了阶段性盈利,但其会员增长瓶颈(2023年会员数同比下滑)和短剧分流用户的长期压力,导致投资者对其“盈利可持续性”存疑。市场更关注其能否通过内容创新(如短剧、互动剧)或新商业模式(如广告分账、IP衍生品)打开第二增长曲线。

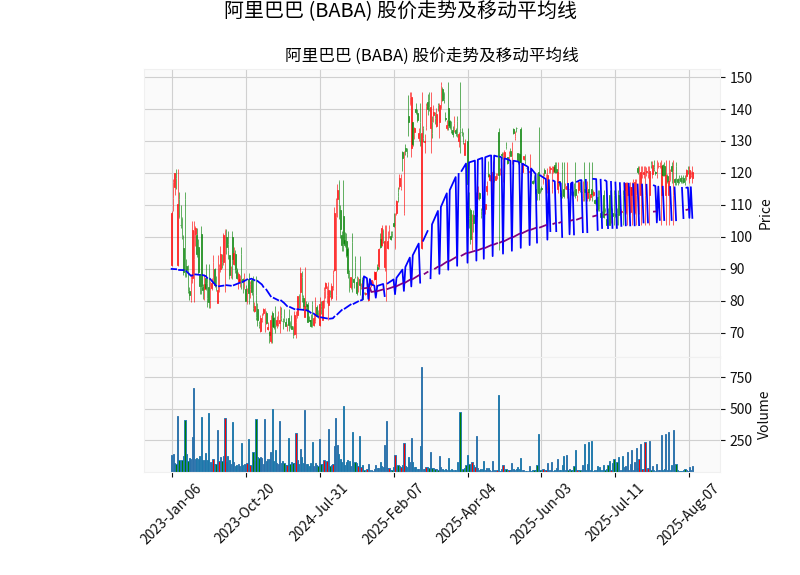

2. 阿里巴巴(BABA.US):整体承压,长视频业务缺乏增长催化

阿里巴巴股价(见图3)同样在2023年初短暂上涨后进入下行通道,长期运行于50日和200日均线下方。尽管其业务多元化(电商、云计算等),但长视频业务(数字媒体及娱乐分部)对集团营收贡献不足2%,且增长乏力,难以成为股价支撑点。

市场情绪解读

:投资者更关注阿里核心电商和云计算的增长,长视频业务因“投入大、回报慢”被视为“非核心资产”。短剧对优酷的冲击未显著影响集团整体估值,但可能加速阿里对长视频业务的战略调整(如收缩投入、转向轻资产模式)。

四、短剧对长视频行业的核心影响与未来趋势

1. 核心影响:用户时长争夺与成本结构颠覆

尽管缺乏红果短剧的直接数据,但结合行业逻辑可推断其对长视频的冲击主要体现在:

- 用户时长分流:短剧“短平快”的内容形式(单集1-3分钟)更适配碎片化场景(如通勤、午休),抢占了长视频的“连续观看”时间,导致长视频平台用户日均使用时长下降,进而影响广告加载率和会员留存。

- 成本结构优势:短剧制作成本(单集数千元至数万元)远低于长视频(单集百万级),且通过“免费+广告”或“付费点播”模式快速变现,投资回报率更高。这一模式吸引了大量内容创作者和资本涌入,进一步挤压长视频的内容生态空间。

2. 长视频平台的应对策略与未来趋势

面对短剧冲击,长视频平台已采取以下措施:

- 内容融合:在主站增设短剧频道(如爱奇艺“随刻”、优酷“短剧”专区),利用自身IP资源开发“长剧衍生短剧”(如《赘婿》衍生短剧),平衡用户碎片化需求与IP价值最大化。

- 会员权益升级:通过“长视频+短剧”打包订阅、独家短剧内容等方式提升会员ARPU,抵消用户规模下滑的影响(如爱奇艺2023年会员收入增长15%)。

- 轻资产转型:减少自制长剧投入,转向“分账剧”“定制剧”模式,降低内容成本风险。

未来趋势预测

:

- 短期(1-2年):短剧与长视频将呈现“竞争+融合”态势,长视频平台通过短剧补充内容生态,短剧平台则可能尝试“中短剧”(单集5-10分钟)向长视频渗透。

- 长期(3-5年):行业将进入“内容精品化”阶段,长视频凭借IP深度和叙事优势维持核心用户,短剧则依托流量效率占据大众市场,两者形成差异化竞争。

五、结论与投资启示

结论

:短剧的崛起对长视频行业构成显著冲击,主要体现在用户时长分流和成本结构颠覆。但头部平台(如爱奇艺、优酷)通过内容融合、会员运营优化等策略展现出一定韧性,部分抵消了冲击影响。

投资启示

:

- 对长视频平台(如爱奇艺):需关注其短剧业务布局(如分账短剧占比、用户转化效率)及会员ARPU提升能力,若能在短剧领域建立“内容+流量”壁垒,有望重获市场信心。

- 对综合集团(如阿里巴巴):长视频业务的战略价值更多体现在生态协同(如电商导流、IP衍生),而非独立盈利,需关注其是否调整资源投入策略(如收缩或出售)。

风险提示

:短剧监管政策趋严(如内容审核、付费模式限制)可能影响其增长速度;长视频平台若无法平衡内容成本与收入,可能再次陷入亏损。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考