鸣志电器VS宁德时代:能否复制万亿市值路径?深度分析

本文深度对比鸣志电器与宁德时代的赛道红利、技术壁垒及财务数据,揭示工业自动化龙头能否复制新能源巨头的成功路径,提供量化分析与投资启示。

用户提出“鸣志电器能否复制宁德时代的成功路径”这一问题,本质是探讨两家公司在行业赛道、成长逻辑、核心竞争力等维度的可类比性。宁德时代的成功是新能源革命背景下“赛道红利+技术壁垒+规模效应”的典型案例;而鸣志电器作为工业自动化领域的细分龙头,其发展路径需结合自身行业特性与竞争环境重新审视。本文将基于

宁德时代(300750.SZ)的成功是多重因素共振的结果,其核心逻辑可总结为以下四点:

宁德时代所处的动力电池赛道,是全球新能源汽车产业链的核心环节。2020-2023年,全球新能源汽车渗透率从不足5%快速提升至20%以上,中国市场渗透率更突破30%。这一阶段,动力电池需求随终端销量呈指数级增长(全球动力电池装机量CAGR超50%),为宁德时代提供了“天时”级的市场扩张机遇。

宁德时代通过技术迭代建立了深厚的护城河:早期推出CTP(无模组电池包)技术,提升电池包能量密度;后续发布麒麟电池,通过结构创新将系统能量密度提升至255Wh/kg,支持1000公里续航,技术指标长期领先行业。截至2024年,公司全球专利申请量超1.5万件,形成了“研发-量产-反馈优化”的正向循环。

宁德时代通过“定制化开发+产能配套”策略,与特斯拉、宝马、比亚迪等全球头部车企形成强绑定。例如,为特斯拉Model 3提供磷酸铁锂电池,为宝马iX3开发高镍三元电池,客户覆盖全球前20大车企中的18家。这种“大客户战略”不仅保障了订单稳定性,更通过规模效应摊薄成本(2020-2023年单位电池成本下降超30%),强化了竞争优势。

中国“双碳”战略(2030碳达峰、2060碳中和)明确将新能源汽车作为重点扶持领域,叠加欧洲“禁售燃油车”(2035年)、美国《通胀削减法案》对本土电池产能的补贴,全球政策共振为宁德时代的全球化扩张提供了政策背书。

鸣志电器(603728.SH)主营业务为控制电机(步进电机、伺服电机、空心杯电机等)及其驱动系统,产品广泛应用于工业自动化设备(如CNC机床、工业机器人)、智能物流(AGV小车)、医疗设备(手术机器人)等领域。其核心角色是为下游设备提供“运动控制”的底层硬件,类似于工业领域的“神经中枢”。

鸣志电器所处的工业自动化控制赛道,与动力电池赛道存在显著差异:

- 市场规模:全球工业控制电机市场规模约500亿美元(2024年),而全球动力电池市场规模超2000亿美元(2024年),前者仅为后者的1/4。

- 增长速度:工业自动化受制造业投资周期影响,需求增速相对平稳(全球CAGR约5%-8%),远低于新能源汽车赛道的20%+增速。

- 技术迭代:控制电机技术(如步进电机的微步驱动、空心杯电机的绕线工艺)属于“渐进式创新”,而非动力电池的“颠覆式突破”,技术壁垒更多体现在工艺积累而非专利垄断。

鸣志电器的优势集中于

- 在空心杯电机领域(人形机器人关节驱动的核心部件),公司通过“精密绕线+磁路设计”技术,产品性能(功率密度、响应速度)达到国际一线水平(如瑞士Maxon),已进入特斯拉人形机器人供应链。

- 在步进电机领域,公司通过“驱动+电机+软件”的一体化解决方案,为下游设备商提供定制化服务,客户替换成本较高(如国内头部工业机器人厂商埃斯顿、汇川技术)。

但需注意,其技术优势局限于特定产品(如空心杯电机),而非全品类覆盖;客户粘性更多依赖“小批量、多型号”的服务能力,而非宁德时代式的“规模化降本”。

根据金融数据分析师提供的财务对比(表1),两家公司的成长轨迹存在本质差异:

- 市值与规模:宁德时代当前市值1.2万亿元,是鸣志电器(253亿元)的47倍,反映了市场对其行业龙头地位的认可。

- 营收与利润增速:宁德时代过去5年营收CAGR达63.77%,净利润CAGR达72.47%,核心受益于新能源汽车销量的爆发;而鸣志电器同期营收CAGR仅2.22%,净利润CAGR为-20.80%(2020-2024年),主要因工业自动化需求受宏观经济波动影响(如2022-2023年制造业投资放缓)。

| 指标 | 宁德时代 | 鸣志电器 |

|---|---|---|

| 最新总市值(亿元) | 12012.9 | 253.005 |

| 营收CAGR(5年) | 63.77% | 2.22% |

| 净利润CAGR(5年) | 72.47% | -20.80% |

- 毛利率:鸣志电器过去5年毛利率稳定在37%-40%(2024年37.68%),高于宁德时代的20%-25%(2024年24.44%),主要因工业控制电机属于“小批量、高定制”产品,溢价能力更强。

- 净利率:宁德时代同期净利率多在10%-15%(2024年14.92%),显著高于鸣志电器的3%-10%(2024年3.29%),体现其规模效应下的成本控制优势(如动力电池的材料采购议价权、产线自动化率)。

- 研发投入:两家公司研发费用占比均在5%-10%(鸣志电器2024年10.00%,宁德时代5.14%),但宁德时代研发费用绝对值(2024年186.07亿元)是鸣志电器(2.42亿元)的77倍,支撑其在前沿技术(如钠离子电池、固态电池)的持续突破。

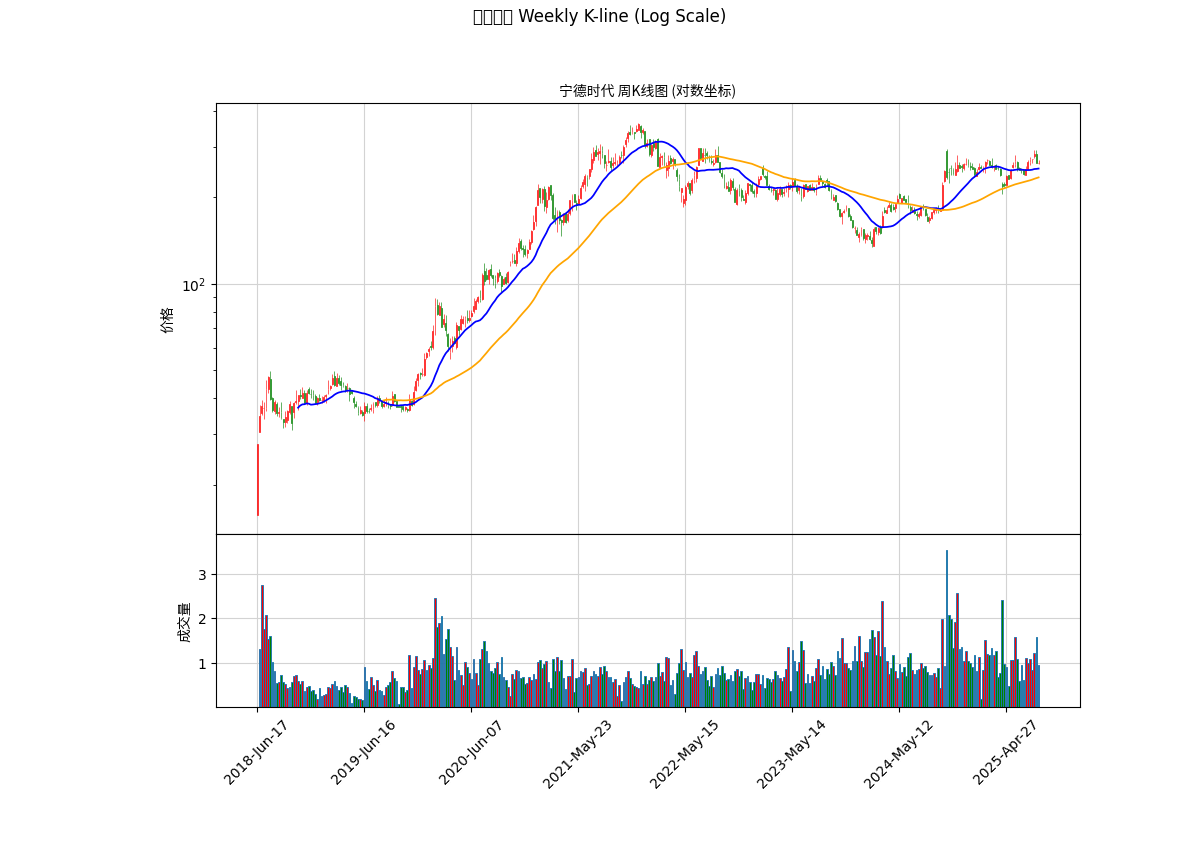

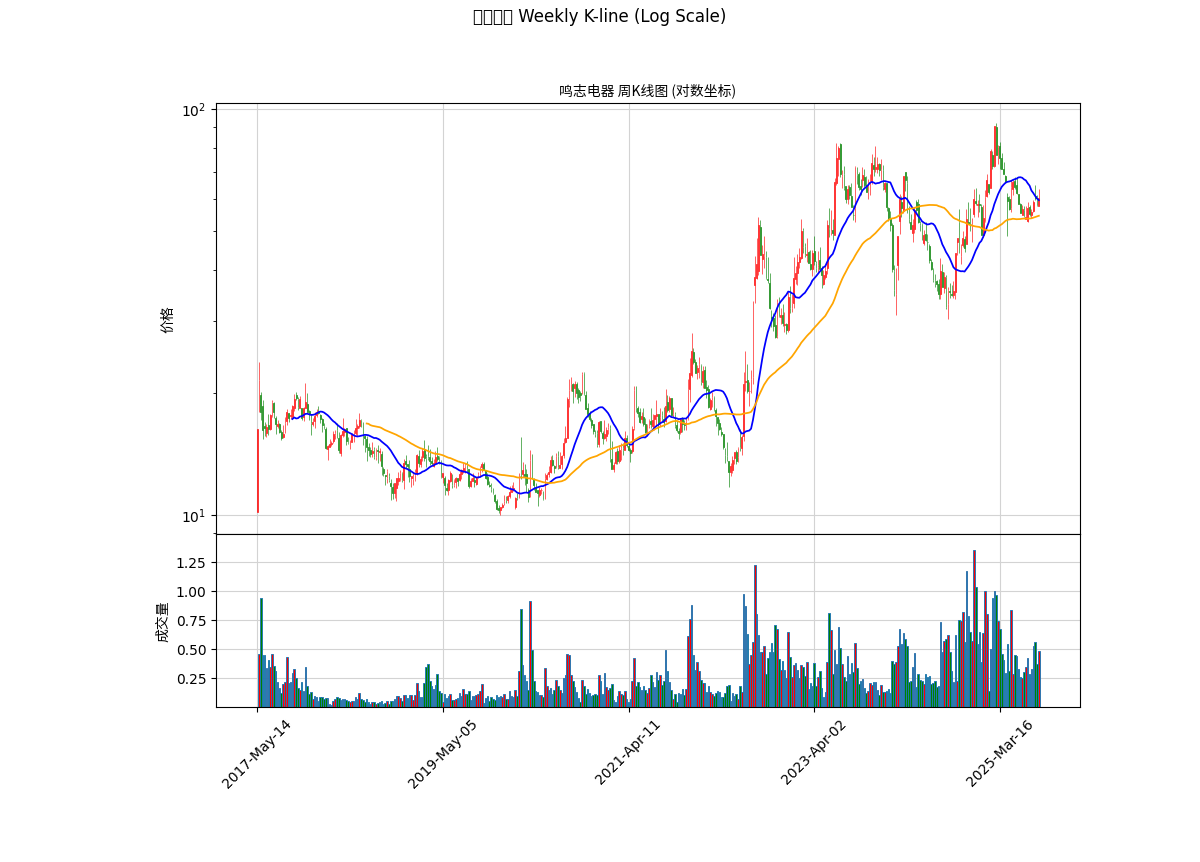

从周K线图(对数坐标)看(图1、图2):

- 宁德时代自2018年上市以来,股价呈现“长斜率、高持续性”的上涨趋势(2018-2021年累计涨幅超20倍),MA20/MA60均线长期保持多头排列,反映市场对其高成长的一致预期。

- 鸣志电器股价走势则以“区间震荡”为主(2017年上市至今累计涨幅约100%),仅在人形机器人概念催化下(2023-2024年)出现阶段性上涨,但缺乏持续的基本面支撑,均线缠绕现象明显。

图1:宁德时代周K线图(对数坐标,2018-2025)

图2:鸣志电器周K线图(对数坐标,2017-2025)

宁德时代的成功根植于“万亿级赛道+爆发式需求+技术颠覆”的三重红利,而鸣志电器所处的工业控制赛道:

- 赛道规模:全球市场规模仅为动力电池的1/4,且需求增速(5%-8%)远低于新能源汽车(20%+);

- 成长逻辑:依赖“机器换人”“人形机器人”等细分场景的渗透,而非全行业的系统性爆发;

- 竞争格局:行业集中度低(全球前5大厂商市占率不足30%),难以形成宁德时代式的“一家独大”。

鸣志电器的优势在于:

- 技术深度:在空心杯电机、步进伺服等细分产品上具备国际竞争力;

- 客户粘性:通过“驱动+电机+软件”的一体化服务绑定工业机器人、医疗设备等领域的头部客户;

- 新兴机遇:人形机器人(单台需40-50个空心杯电机)、AI算力设备(散热系统的精密电机)等新场景可能带来阶段性增量。

但受限于赛道规模与增长速度,其更可能成长为“细分领域隐形冠军”(市值500-1000亿元),而非复制宁德时代的“万亿市值”路径。

- 对鸣志电器的关注应聚焦于细分技术突破(如人形机器人用空心杯电机的量产进度)与新兴场景落地(如AI算力设备配套),而非期待其复制宁德时代的“赛道级爆发”;

- 对宁德时代的投资则需关注技术迭代持续性(如固态电池进展)与全球市占率维持(应对LG新能源、比亚迪等竞争对手的追赶)。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考