中国移动资本开支下降对利润的影响分析 | 财经研报

分析中国移动资本开支下降如何通过减少折旧费用和改善自由现金流提升利润,探讨其2018-2024年净利润增长逻辑及投资价值。

发布时间:2025年8月10日 分类:金融分析 阅读时间:6 分钟

中国移动资本开支下降对利润的影响分析报告

一、核心结论

中国移动近年来资本开支(CAPEX)呈现“前高后降”的趋势,2022年起进入下行周期。资本开支下降通过

减少折旧摊销费用增长压力

和显著改善自由现金流

两条路径对利润产生积极影响,叠加公司收入端的稳健增长,最终推动净利润持续提升(2018-2024年净利润复合增速约3.0%)。

二、资本开支变化趋势与驱动因素

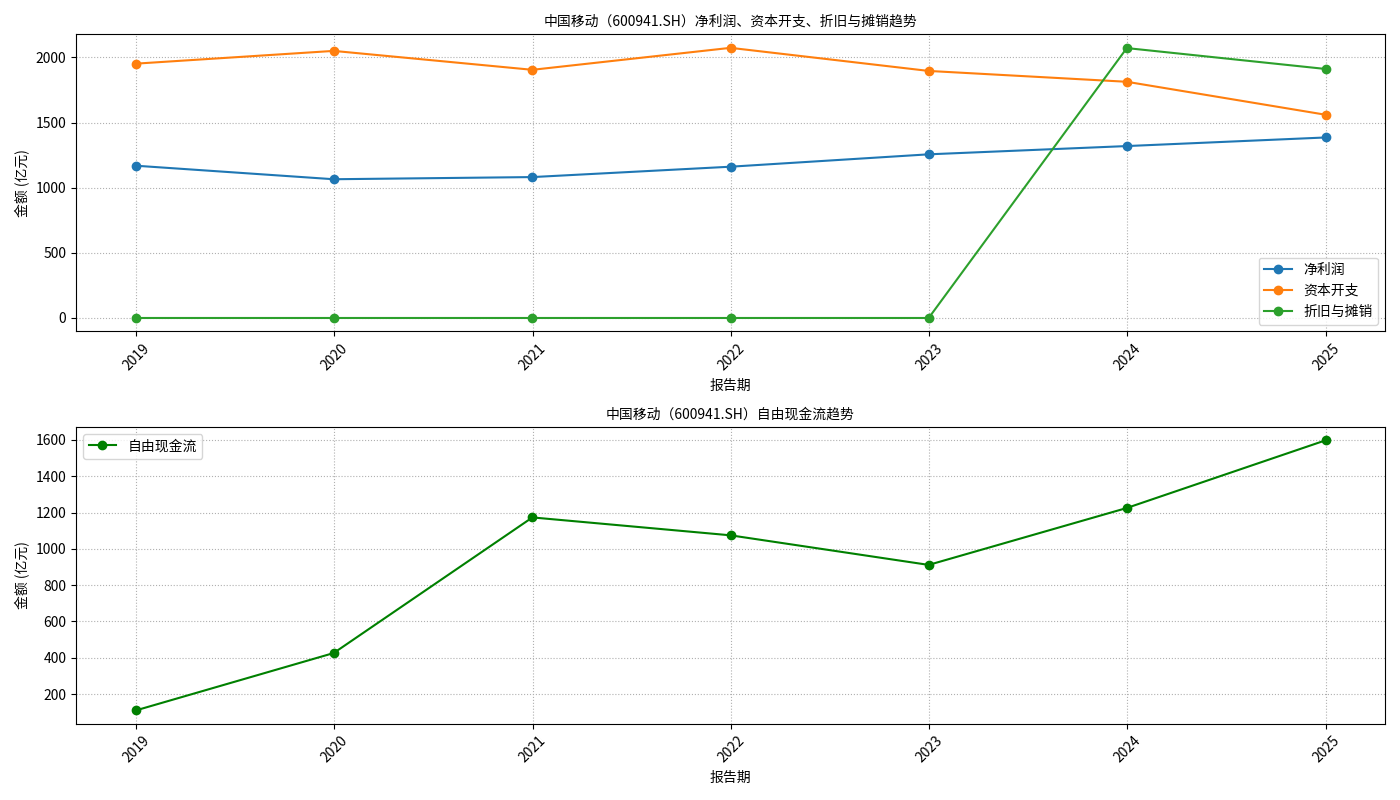

根据金灵量化数据库数据,中国移动2018-2024年资本开支呈现以下特征(见图1):

- 2018-2021年:投资高峰期:资本开支在2019年(2049.65亿元)和2021年(2073.11亿元)达到阶段性高点,主要与5G网络建设、数据中心等新型基础设施投入相关。

- 2022年至今:增速放缓并下降:2022年资本开支降至1895.88亿元(同比-8.6%),2024年进一步降至1559.79亿元(较2021年高点下降24.8%),表明公司已完成5G网络覆盖的主要投资阶段,进入资本开支优化期。

三、资本开支下降对利润的直接影响:折旧摊销压力缓解

资本开支的核心影响在于其形成的固定资产会在后续年度通过折旧与摊销计入成本,直接影响净利润。

-

折旧与摊销的滞后性:

资本开支(用于购建固定资产)的当期支出不直接影响利润,但会在资产使用期内(通常为5-10年)以折旧形式分摊至各期利润表。因此,前期高资本开支(如2019、2021年)会导致后续年份折旧费用增加。 -

近年折旧趋势与利润关系:

根据数据,2023年中国移动折旧与摊销费用为2071.32亿元(首次披露具体数值),2024年降至1911.01亿元(同比-7.7%)。这一变化反映了两方面影响:

- 前期高投入的滞后效应:2019-2021年的资本开支高峰导致2023年折旧费用集中释放;

- 近期资本开支下降的正向作用:2022年后资本开支减少,新增固定资产规模降低,2024年折旧费用增速放缓并出现下降,直接减少了成本端压力。

- 对净利润的直接贡献:

折旧费用是利润表中的“非付现成本”,其下降会直接提升净利润。尽管2023年折旧费用较高(2071.32亿元),但中国移动净利润仍实现1319.35亿元(同比+5.1%),2024年净利润进一步增长至1385.26亿元(同比+5.0%),表明公司通过收入增长(如5G用户ARPU提升、政企市场拓展)和成本控制(资本开支优化)抵消了折旧压力,实现了利润的持续增长。

四、资本开支下降对利润的间接影响:自由现金流改善增强财务弹性

自由现金流(FCF=经营活动现金流净额-资本开支)是衡量公司盈利质量的核心指标,其改善可为利润增长提供长期支撑。

-

自由现金流的显著提升:

2018-2024年,中国移动自由现金流从109.87亿元增长至1597.62亿元(复合增速约63%),其中2022年后资本开支下降是关键驱动因素。例如,2024年资本开支较2021年减少513.32亿元,同期自由现金流增加523.09亿元(与资本开支减少规模基本匹配)。 -

财务弹性对利润的间接贡献:

自由现金流的改善增强了公司的分红能力、债务偿还能力和战略投资能力。例如,更高的自由现金流可支持公司加大研发投入(如6G技术预研)、拓展新兴业务(如云计算、AI),从而为未来收入增长和利润提升奠定基础。

五、风险与局限性

需注意的潜在风险包括:

- 网络质量与用户体验的长期影响:资本开支下降可能导致网络扩容速度放缓,若用户增长或流量需求超预期,可能影响用户满意度和ARPU(每用户平均收入);

- 技术迭代的投入压力:6G等新一代通信技术的研发和部署可能需要新的资本开支,若公司过早缩减投入,可能影响长期竞争力。

六、结论与投资启示

中国移动资本开支下降是5G网络建设高峰期结束后的自然结果,对利润的影响呈现“短期直接受益+长期弹性增强”的双重逻辑:

- 短期:资本开支下降直接减少了折旧费用的增长压力,叠加收入端的稳健增长,推动净利润持续提升;

- 长期:自由现金流的改善为公司分红、战略投资(如6G、云计算)提供了充足资金,有助于维持盈利能力的可持续性。

投资启示

:在通信行业进入“资本开支下行+运营效率提升”的新阶段,中国移动的利润增长具备较高确定性,其自由现金流优势和分红能力(历史分红率约60%)使其具备防御性和配置价值。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考