2025年08月上半旬 百利天恒资金缺口分析:现状与解决路径 | 财经研报

深度分析百利天恒(688506.SH)资金缺口现状,量化评估自由现金流、经营现金流及投资活动现金流变化,并提出外部融资、提升经营现金流及优化投资结构等解决路径。

发布时间:2025年8月10日 分类:金融分析 阅读时间:7 分钟

百利天恒(688506.SH)资金缺口现状及解决路径分析报告

一、资金缺口现状:基于财务数据的量化评估

根据金灵量化数据库的财务数据,百利天恒当前的资金缺口可通过自由现金流、经营现金流及投资活动现金流的变化综合评估:

-

自由现金流转负,资金缺口明确

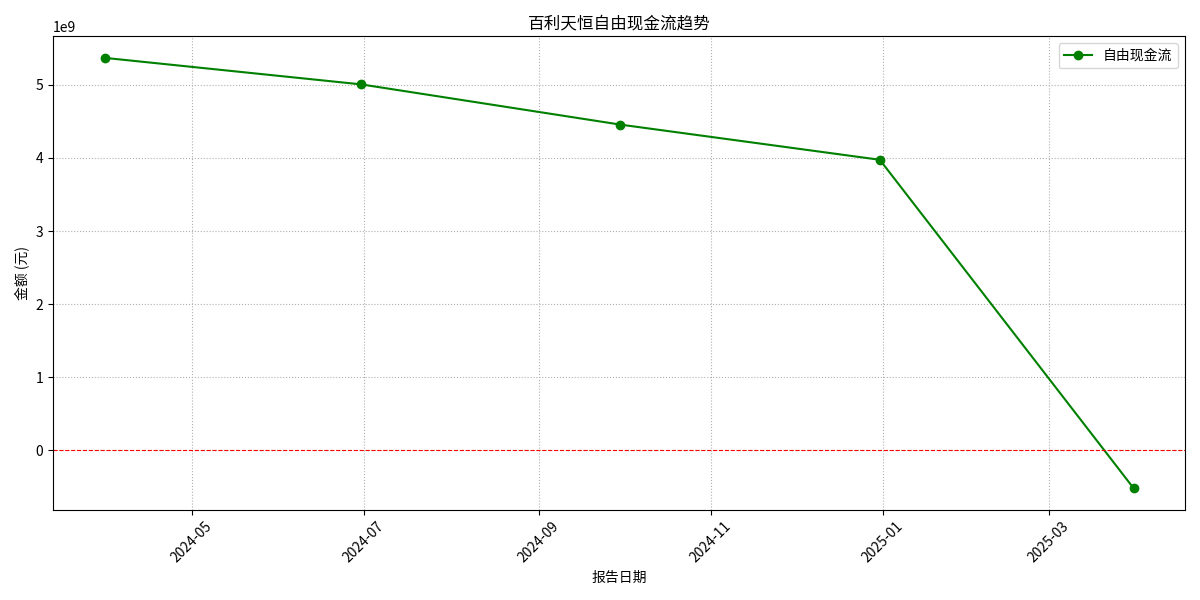

自由现金流(FCF=经营活动现金流净额-资本性支出)是衡量企业自身现金创造能力的核心指标。百利天恒2024年全年自由现金流均保持正值(最高53.70亿元,最低39.75亿元),但2025年3月骤降至-5.18亿元,首次出现负值。这一变化直接量化了公司当前面临的资金缺口——即通过经营活动产生的现金已无法覆盖日常运营及投资扩张的需求,需依赖外部资金补充。 -

经营现金流承压,核心现金创造能力减弱

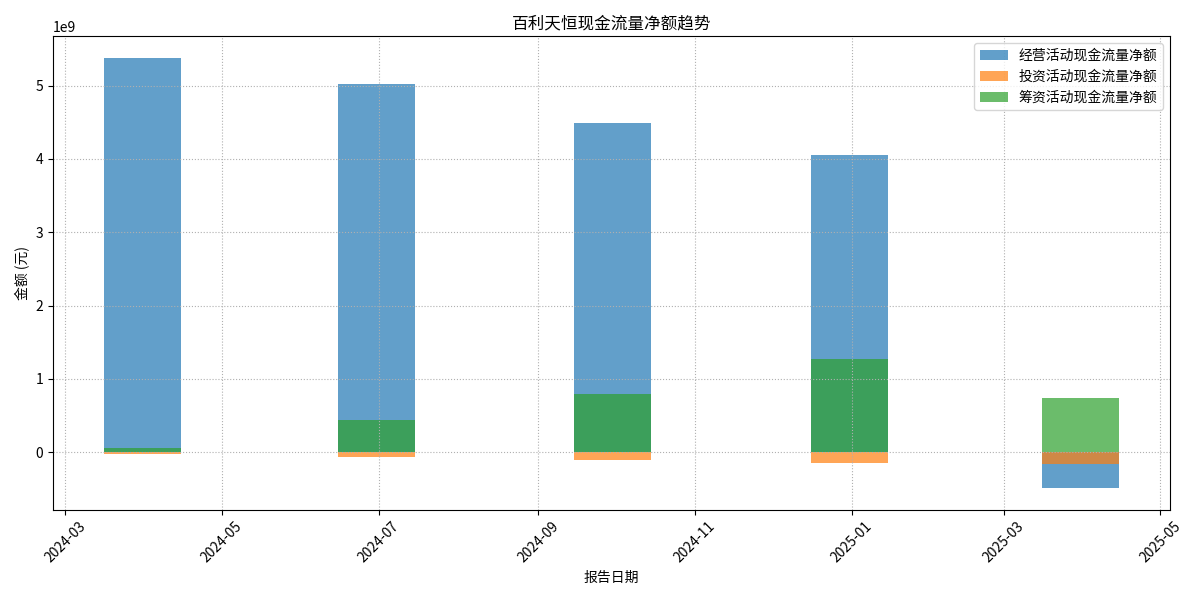

经营活动现金流净额是企业“造血”能力的直接体现。百利天恒2024年各季度经营现金流均为正值(53.79亿至40.59亿元),但2025年3月转为-4.90亿元,表明其主营业务的现金创造能力在最新一期显著下滑,这是资金缺口形成的核心驱动因素。 -

投资扩张持续,加剧资金需求

投资活动现金流净额持续为负(2024年3月至2025年3月分别为-0.25亿、-0.68亿、-1.03亿、-1.50亿、-1.65亿元),且负值绝对值逐步扩大,反映公司正处于研发投入或资产购建的扩张阶段,进一步推高了资金需求。 -

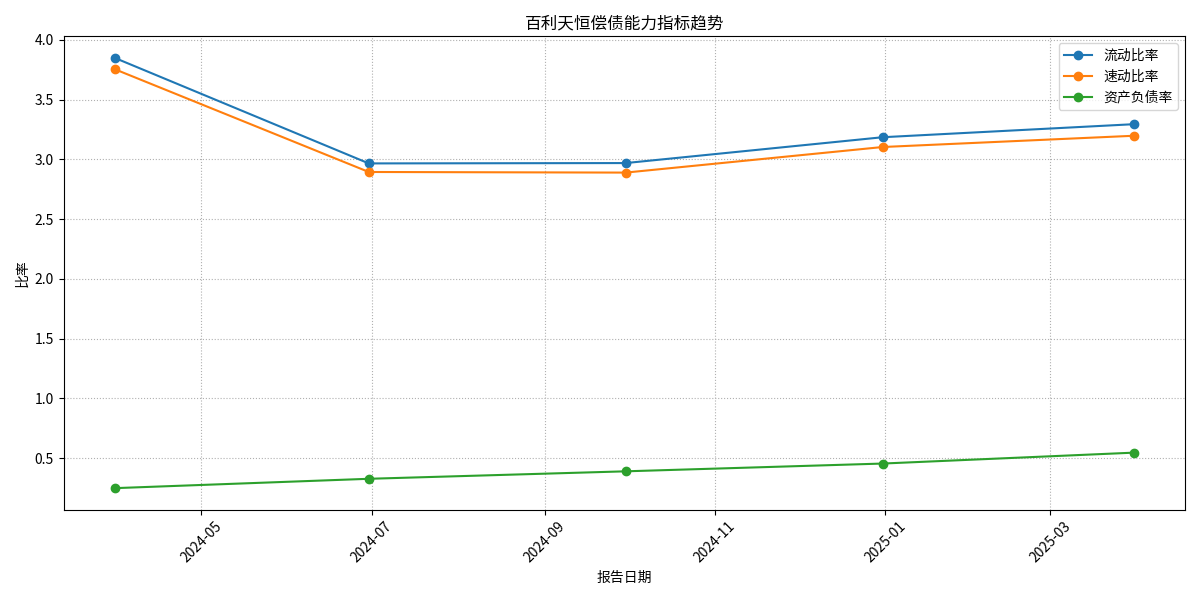

短期偿债能力尚可,但负债水平上升需关注

流动比率(2025年3月为3.29)和速动比率(3.20)均远高于1,短期偿债能力健康;但资产负债率从2024年3月的24.97%升至2025年3月的54.68%,显示公司对外部资金的依赖度显著提升,长期负债压力需持续跟踪。

二、资金缺口的潜在解决路径分析

结合创新药行业特性及企业财务行为规律,百利天恒可能通过以下途径缓解资金压力:

(一)外部融资:当前主要依赖的短期手段

财务数据显示,百利天恒2025年3月筹资活动现金流净额为7.39亿元(2024年全年为5.48亿至12.74亿元),表明公司已通过外部融资弥补资金缺口。具体可能的融资方式包括:

- 债权融资:银行贷款、信用债或可转债发行。创新药企在研发阶段常通过债务工具补充流动性,尤其在资产负债率仍可控(54.68%)的情况下,债务融资空间尚未耗尽。

- 股权融资:定向增发或配股。若公司估值合理,通过引入战略投资者或老股东增持可快速补充资本,同时降低财务杠杆。

(二)提升经营现金流:长期可持续的核心路径

经营现金流转负是资金缺口的根本原因,解决需依赖主营业务的现金创造能力恢复。作为创新药企业,关键措施包括:

- 加速核心产品商业化:推动在研管线(如ADC、双抗等核心品种)的临床进展,尽快实现上市销售,通过收入增长改善经营现金流。

- License-out(对外授权):创新药企通过将在研产品的海外/区域权益授权给国际药企,可一次性获得首付款(通常数亿至数十亿元)及后续里程碑付款,这是行业内快速补充现金流的常见模式(如百济神州、信达生物等均通过此方式缓解资金压力)。

(三)优化投资结构:控制资金需求增速

投资活动现金流持续流出反映公司处于研发投入期,但可通过以下方式优化资本支出:

- 聚焦高回报项目:优先支持临床进展快、市场潜力大的管线,减少低效或非核心项目的投入,降低资本性支出规模。

- 合作研发或分阶段投入:与CRO(合同研发组织)或其他药企合作开发,分担研发成本,减少一次性现金支出。

三、风险提示与结论

当前结论

:百利天恒2025年3月存在约5.18亿元的资金缺口,主要由经营现金流转负及投资扩张加剧共同导致。短期依赖外部融资(如债权/股权融资)是主要解决手段;长期需通过核心产品商业化、License-out授权及优化投资结构,恢复经营现金流的“造血”能力。

风险提示

:

- 若经营现金流持续恶化(如核心产品研发失败或商业化不及预期),外部融资的可持续性将面临挑战,可能推高财务风险;

- 资产负债率快速上升(2024年3月至2025年3月提升近30个百分点),需关注后续偿债压力及融资成本的边际变化。

数据支持图表

:

- 偿债能力趋势:

- 现金流净额趋势:

- 自由现金流趋势:

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考