华熙生物医美行业竞争优势分析:是否减弱?

本报告分析华熙生物在医美行业的竞争优势是否减弱,涵盖财务指标、研发投入、市场表现与估值,揭示其盈利能力、成长性及市场预期的变化趋势。

发布时间:2025年8月10日 分类:金融分析 阅读时间:9 分钟

华熙生物医美行业竞争优势分析报告:是否面临减弱压力?

引言

用户核心关切为“华熙生物在医美行业的竞争优势是否减弱”。本报告基于金融数据分析师提供的量化对比数据(涵盖财务指标、研发投入、市场表现与估值),结合医美行业特性,从

盈利能力、成长性、研发能力、市场预期

四大维度展开分析,综合评估其竞争地位变化。

一、核心财务指标:盈利能力与成长性显著承压

医美行业的竞争优势通常体现在

高盈利性、持续成长性

两大核心维度。通过对比华熙生物与主要竞争对手(爱美客、昊海生科)的财务数据,可清晰观察其竞争地位的变化。

1. 毛利率:定价能力与成本控制优势弱化

毛利率是衡量产品竞争力的核心指标,反映企业对成本的控制能力和产品溢价空间。

- 爱美客:毛利率长期稳定在90%以上(2020-2024年:91.81%-94.64%),显示其产品(如“嗨体”等明星医美产品)具备极强的市场定价权和成本优势。

- 华熙生物:毛利率从2020年的81.41%持续下滑至2023年的73.32%,2024年虽小幅回升至74.07%,但仍低于2020年水平。这一趋势可能反映其原料业务(透明质酸)受行业产能扩张影响价格下行,或终端医美产品(如“润致”系列)市场竞争加剧导致溢价能力下降。

- 昊海生科:毛利率波动较大(2020-2024年:74.93%-69.88%),但整体低于华熙生物,竞争优势不显著。

结论

:华熙生物的毛利率优势已被爱美客拉开显著差距,且自身呈现趋势性下滑,反映其产品竞争力边际弱化。

2. 净利率:盈利质量大幅下滑

净利率直接反映企业的综合盈利能力(扣除所有成本后的利润水平)。

- 爱美客:净利率稳定在60%以上(2020-2024年:61.1%-64.66%),盈利质量行业领先。

- 华熙生物:净利率从2020年的24.5%大幅下滑至2024年的3.14%,5年间降幅超87%。这一剧烈下滑可能与销售费用、管理费用高企(如品牌推广、渠道扩张成本增加)或非经常性损失(如存货减值、投资亏损)有关。

- 昊海生科:净利率波动剧烈(2020-2024年:16.99%-13.95%),但2024年仍高于华熙生物(13.95% vs 3.14%)。

结论

:华熙生物的盈利质量已从行业中游滑落至末位,盈利能力显著削弱。

3. 营收与净利润增长:成长性失速

成长性是企业竞争优势的长期支撑,营收与净利润的持续增长是核心表现。

- 爱美客:2020-2023年营收增速保持在27%-104%的高增长区间,2024年虽放缓至5.45%,但仍保持正增长;净利润增速同期为43.93%-117.81%,2024年增速5.33%(与营收增速匹配)。

- 华熙生物:2023年营收增速转负(-4.45%),2024年进一步下滑至-11.61%;净利润增速更严峻,2023年-38.97%,2024年-70.59%(近乎“腰斩”)。

- 昊海生科:2020年营收负增长(-16.95%),但2021-2023年逐步恢复(32.61%-24.59%),2024年增速1.64%;净利润增速波动剧烈(2023年130.58%,2024年1.04%),但未出现华熙生物的持续负增长。

结论

:华熙生物的成长性已全面落后于竞争对手,营收与净利润的双降表明其市场拓展和产品销售面临重大阻力。

二、研发投入:投入强度提升但仍需追赶

医美行业是技术驱动型行业,研发投入是产品创新(如新型填充材料、生物活性成分)和技术壁垒构建的核心支撑。

从研发投入占营收比例看:

- 爱美客:2024年研发投入占比10.04%(近5年最高),持续加码技术创新以巩固产品差异化优势(如“濡白天使”等再生材料产品)。

- 昊海生科:2024年研发投入占比8.86%,虽较2020年(9.49%)略有下降,但仍保持较高水平。

- 华熙生物:研发投入占比从2020年的5.36%逐年提升至2024年的8.68%,显示公司正在加大技术投入,但仍略低于爱美客(10.04%)和昊海生科(8.86%)。

结论

:华熙生物的研发投入强度虽在提升,但尚未形成对竞争对手的技术反超优势,未来需持续加码以支撑产品迭代和市场竞争力。

三、市场表现与估值:市场预期悲观,股价承压

市场表现是竞争优势的“晴雨表”,估值水平则反映市场对企业未来盈利的预期。

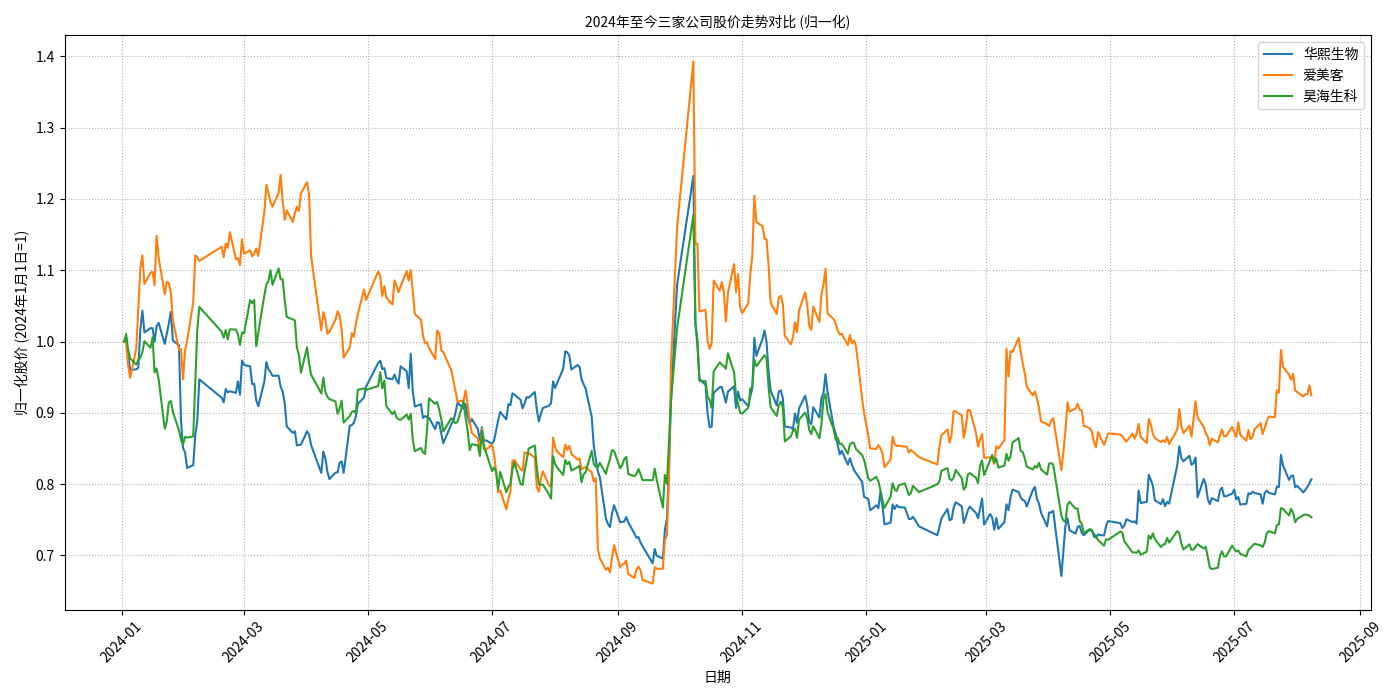

1. 股价走势:市场信心显著不足

2024年年初至今的股价走势(归一化)显示(见图1):

- 爱美客股价稳健,波动较小;

- 昊海生科股价震荡,年初下跌后趋于平稳;

- 华熙生物股价持续下跌,市场对其前景的担忧最为显著。

2. 估值水平:高PE反映盈利预期低迷

当前估值对比(PE-TTM/PB):

- 爱美客:PE 28.37,PB 7.83(高PB反映市场对其高盈利和高成长的认可);

- 昊海生科:PE 29.93,PB 2.28(估值合理,与盈利波动匹配);

- 华熙生物:PE 145.25,PB 3.68(PE远高于同行,在净利润大幅下滑的背景下,高PE可能反映市场对其盈利修复的过度乐观,或股价存在高估风险)。

结论

:华熙生物的股价表现和估值水平均指向市场对其竞争优势的信心不足,需警惕估值回调风险。

四、综合结论:竞争优势确有减弱,需关注盈利修复与成长拐点

综合财务指标、研发投入、市场表现等维度分析,华熙生物在医美行业的竞争优势

已呈现明显减弱趋势

,核心表现为:

- 盈利能力大幅下滑:毛利率、净利率持续下降,净利润增速连续两年大幅负增长(2023年-38.97%,2024年-70.59%);

- 成长性失速:营收增速连续两年负增长(2023年-4.45%,2024年-11.61%),市场拓展能力承压;

- 市场预期悲观:股价持续下跌,高PE(145.25)与低盈利形成矛盾,估值风险凸显;

- 研发投入仍需追赶:虽研发占比提升至8.68%,但仍低于爱美客(10.04%),技术壁垒尚未形成显著优势。

未来关键观察点

:华熙生物需重点解决盈利修复

(控制成本、优化费用)和成长重启

(推动医美终端产品创新、拓展新市场)两大问题。若能在短期内改善盈利能力并恢复营收增长,其竞争优势有望企稳;否则,与爱美客等头部企业的差距可能进一步扩大。

投资启示

:当前华熙生物的竞争优势减弱趋势显著,需谨慎评估其短期盈利修复能力和长期成长逻辑。建议关注其医美终端产品(如“润致”系列)的市场反馈、研发投入的落地效果(如新型生物材料研发进展),以及费用管控措施的执行情况。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考